До которого времени можно перейти в негосударственный пенсионный фонд

Каждый трудоспособный гражданин нашей страны периодически задумывается о том, каково будет его материальное обеспечение в старости. При этом беспокоиться о своей будущей пенсии необходимо как можно раньше, чуть ли не с самого начала осуществления трудовой деятельности. Это обусловлено тем, что нынешнее законодательство предлагает гибкие возможности для участия самого трудящегося в формировании своих пенсионных накоплений.

Граждане вправе самостоятельно определять, куда будет направляться часть пенсионных взносов, которые ежемесячно перечисляет его работодатель – на счета государственного пенсионного фонда или в НПФ. При этом закон допускает возможность смены страховщика, но лишь при определенных обстоятельствах. О тонкостях, связанных с данной процедурой и пойдет речь в этой статье далее.

Бесплатно по России

Можно ли поменять пенсионный фонд

Работающие россияне вправе формировать накопительную пенсию путем перечисления на эти цели части страховых взносов. При этом, за исключением частнопрактикующих адвокатов, нотариусов и индивидуальных предпринимателей, денежные средства переводят работодатели, а у самих работников остается выбор, куда они будут направлены.

Услуги по формированию накопительной части пенсии оказывают многие НПФ. Суть деятельности негосударственного фонда заключается в том, что он аккумулирует денежные средства, поступающие в счет страховых взносов, и вкладывает их в различные доходные проекты. Как правило, в ценные бумаги. Полученный инвестиционный доход также идет в счет будущей пенсии.

Государственный пенсионный фонд также аккумулирует денежные средства для формирования пенсии накопительного типа. Однако условия их размещения на счетах ПФР намного менее выгодны, чем при перечислении средств в НПФ.

В этой связи у многих граждан возникает вопрос относительно возможности перехода из государственного пенсионного фонда в коммерческий. Ответ на него таков, что работающие лица вправе перевести средства в любой НПФ, имеющий необходимую лицензию для осуществления данного вида деятельности.

На сегодняшний момент в стране осуществляют деятельность 35 негосударственных фондов, состоящих в реестре ЦБ, которые предлагают различные программы формирования пенсионных накоплений.

Несомненными плюсами перехода в НПФ выступают:

- непосредственное участие в формировании своих будущих выплат по старости;

- достойные ставки получения инвестиционного дохода;

- прозрачность работы негосударственных фондов;

- защищенность денежных средств от негативных последствий инвестирования;

- возможность получения накопленных денег наследниками в случае смерти застрахованного лица до его выхода на пенсию.

К негативным последствиям перехода в НПФ можно отнести:

- отсутствие закрепленных гарантий получения инвестиционного дохода;

- риск прекращения фондом своей деятельности, что приведет к потере инвестиционного дохода;

- гражданин не принимает решений относительно направлений инвестирования.

Какие действия необходимо предпринять для смены

Лицо, желающее перейти в НПФ, для начала должно определиться выбором конкретного фонда. При этом опираться при нем он может на различные источники, как то:

Далее необходимо обратиться в офис негосударственного фонда для заключения соответствующего договора. После этого нужно подать соответствующее заявление в адрес ПФР. К нему следует приложить копию паспорта и СНИЛС (при наличии).

Следует отметить, что существующий порядок перехода из ПФР в НПФ был значительно ужесточен с 01 января 2019 года. Если раньше подобного рода бумаги принимали в офисах самих негосударственных фондов, а также в многофункциональных центрах, то теперь их можно направить только непосредственно в клиентское отделение самого пенсионного фонда.

Как поменять один НПФ на другой

Если частный фонд, управляющий пенсионным капиталом, показывает низкую доходность или каким-либо иным образом не устраивает гражданина, то он может перейти в другую организацию.

Как часто можно менять НПФ? Законом устанавливается, что подобного рода переходы могут быть срочными и досрочными.

- Срочный переход. Для того, чтобы сохранить свои накопления допускается переход из одного негосударственного пенсионного фонда в другой через 5 лет после заключения договора. В этом случае инвестиционный доход будет оставлен за гражданином в полном объеме.

- Досрочный переход. Гражданин вправе осуществить его в любое время, но не чаще, чем один раз в год. При этом денежные средства от инвестирования не будут сохранены.

Для смены НПФ гражданину следует заключить договор с новым страховщиком и подать соответствующее заявление в государственный пенсионный фонд. Денежные средства будут переведены на следующий год, после подачи заявки.

Можно ли подать обращение на смену через интернет

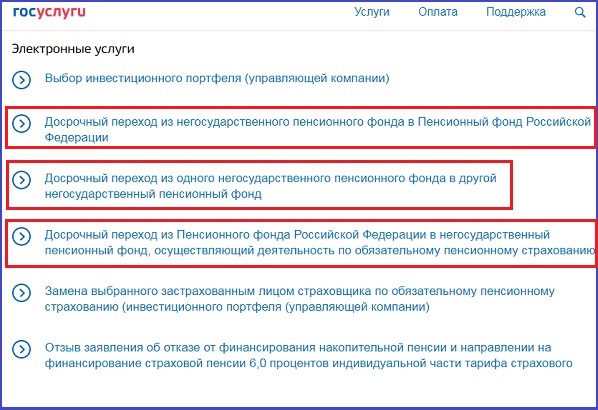

С развитием электронных технологий, для подачи справок, заявлений и других документов сейчас вовсе не обязательно лично обращаться в то или иное учреждение. Закон предусматривает совершение некоторых юридически значимых действий через интернет, не выходя из дома. В этих целях создана и успешно функционирует целая электронная система – портал «Госуслуги».

Инструкция как выполнить переход через «Госуслуги»

Чтобы сменить НПФ через электронный портал, необходимо иметь подтвержденную учетную запись и электронную подпись. Сам переход следует совершать, придерживаясь следующего алгоритма:

- Войти на портал «Госуслуги», используя свой логин и пароль.

- В поисковой строке необходимо ввести «НПФ».

- В предложенном меню выбрать наименование необходимой услуги.

- После появления описания выбранного действия следует выбрать кнопку «Получить услугу».

- В возникшей форме нужно указать персональные сведения о заявителе, информацию о текущем фонде и о вновь выбранном, а также вбить данные, содержащие наименование территориального отдела ПФР, куда и подается заявление.

- Нажать на кнопку «Перейти к подписанию формы».

- После подписи электронный документ будет отправлен и зарегистрирован в установленном порядке.

- Ожидать уведомление о смене пенсионного фонда.

Работающие граждане вправе управлять частью своих пенсионных накоплений. Эта возможность выражается в выборе негосударственного пенсионного фонда, которых на данный момент насчитывается более трех десятков. Кроме этого, гражданин вправе сменить НПФ без указания причины, но не чаще, чем единожды в год. Сделать это можно как путем обращения в ПРФ лично, так и посредством оформления электронного документа через портал «Госуслуги».

Полезное видео

Подробнее о новых правилах перехода из одного фонда в другой смотрите в видео:

Время чтения: 6 мин.

Некоторые граждане, которые относятся к работоспособному населению, сегодня имеют индивидуальный счет или пенсионные накопления. Они позволяют инвестировать определенную часть страховых взносов (но с 2014 года такие отчисления заморожены и инвестировать можно то, что накопили на счете до этого, или то, что вкладываете добровольно вы или ваш работодатель), увеличивая тем самым размер будущей пенсии. Инвестирует деньги не сам участник системы, а ПФР или НПФ. И, к сожалению, деятельность эта не всегда бывает прибыльной. Поэтому и может возникнуть закономерный вопрос, как осуществить переход из одного НПФ в другой. Об этом и поговорим сегодня.

- Что такое НПФ и зачем он нужен?

- Почему стоит менять НПФ?

- Как выбрать новый НПФ?

- Варианты перехода

- Порядок перехода: куда обратиться?

Что такое НПФ и зачем он нужен?

С 2002 года частные (негосударственные) пенсионные фонды являются участниками ОПС. Человек, имеющий индивидуальный счет, может сам выбрать, куда ему направить деньги:

- оставить в ПФР (тогда инвестированием по указанию Пенсионного фонда занимаются управляющие компании);

- перевести их в НПФ.

Если о переходе в НПФ владелец пенсионных накоплений не заявлял, то их инвестированием занимается единственная государственная управляющая компания – Внешэкономбанк. Автоматически назначился и инвестиционный портфель «Расширенный».

Если же человек решил вложить свои пенсионные накопления в НПФ, он может сам выбрать соответствующую компанию. Более того, человек по желанию может:

- перейти из НПФ в ПФР и обратно (не чаще 1 раза в год);

- поменять НПФ на другой;

- выбрать другой инвестиционный портфель.

Однако, чтобы не потерпеть убытки, необходимо знать о некоторых нюансах и способах перехода из одного НПФ в другой.

Почему стоит менять НПФ?

НПФ инвестируют пенсионные накопления граждан. От того, насколько верными были эти инвестиции, зависит уровень их доходности. Именно этот показатель является главным фактором при выборе НПФ. Вообще же человек может принять решение перейти в другой фонд по следующим причинам:

- компания несет убытки или прибыль очень невелика;

- есть НПФ с более высокой доходностью;

- утрата доверия к своему НПФ.

Бояться, что все накопления сгорят, не нужно. Система устроена так, что вложенные средства не могут сгореть, т. к. они подлежат обязательному страхованию. Это касается пенсионных накоплений, добровольных взносов работника и работодателя. Более того, НПФ обязаны фиксировать инвестиционный доход каждые 5 лет. Что это значит? Что результаты от инвестиционной деятельности за этот срок будут зафиксированы, следовательно, увеличится и «несгораемая сумма».

Как выбрать новый НПФ?

Не стоит принимать скоропалительных решений и после первого убытка менять НПФ. К сожалению, вложения даже в надежные инвестиционные инструменты могут оказаться убыточными, и от этого никто не застрахован. Если же деятельность управляющей компании не устраивает вкладчика, он должен перед переводом средств выбрать достойную замену. Для этого стоит действовать следующим образом:

- Изучите условия инвестирования в НПФ, имеющих лицензию. В соответствующем реестре ЦБ РФ сегодня числится 30 организаций. Обязательно убедитесь, что ваша будет пенсия застрахована. Это можно сделать здесь .

- Сравните уровень доходности в различных организациях хотя бы за последние 2 – 3 года. Эта информация также находится в открытом доступе на сайте ЦБ РФ. Лучше при сравнении учитывать доходность после уплаты комиссионных управляющей компании, т. к. размер этой платы у разных НПФ может отличаться.

- Посмотрите на другие показатели. Можно сравнить уровень активов НПФ, количество участников системы, общий размер вверенных пенсионных накоплений.

- Узнайте больше об управляющих. Стоит отдавать предпочтение надежным организациям. Если НПФ является дочерней компанией известного банка или крупной корпорации, это хороший признак.

Сейчас на сайте ЦБ РФ опубликованы показатели инвестиционной деятельности НПФ за 9 месяцев 2019 года. В ТОП-5 по уровню прибыльности инвестирования за минусом комиссионных входят:

| Наименование | Доходность инвестирования за 9 месяцев 2019 года (за минусом комиссии) | Количество застрахованных лиц |

| АО «НПФ «Сургутнефтегаз» | 13,1% | 38 401 человек |

| АО «НПФ «Гефест» | 12,88% | 30 334 человека |

| АО «НПФ «Открытие» | 11,97% | 7 125 521 человек |

| АО «Ханты-Мансийский НПФ» | 11,89% | 133 916 человек |

| АО «НПФ «Эволюция» | 11,66% | 1 469 302 человека |

Поэтому при желании поменять НПФ стоит рассмотреть именно эти варианты в первую очередь.

Варианты перехода

Существует несколько вариантов смены НПФ. При выборе необходимо учитывать необходимость сделать это срочно. Вариантов может быть 2:

- досрочный переход;

- срочный переход.

У каждого из них есть свои плюсы и минусы. Важнее всего оценить возможные потери, ведь это напрямую скажется на размере переводимых в новый НПФ средств.

| Досрочный | Срочный | |

| Плюсы | Это самый быстрый вариант перевода средств | Доход инвестиционного дохода не потеряется |

| Минусы | Потеря дохода за период после последней фиксации. Чтобы избежать потери, можно дождаться очередной фиксации, а уже потом поменять НПФ (на 5-м году текущего периода фиксации). Может сгореть и часть фиксированной суммы. | Ждать придется долго |

| Сроки | В ближайший год. Вы пишете заявление до конца календарного года, переход в новый НПФ осуществляется до конца марта следующего года. | Через 5 лет после написания заявления |

Помните, что первая фиксация инвестиционного дохода произошла в 2015 году, даже если до этого средства в НПФ хранились дольше. Отсчитывается «заморозка» после этой даты уже от момента перехода в новый НПФ. Получается, те, кто сменил свой НПФ в 2016 году, при переходе в другой НПФ в 2020 году потеряют свои накопления за 2017, 2018 и 2019 год.

Пример . В текущей НПФ Виссарионову в 2017 году был зафиксирован инвестиционный доход вместе с вложениями в размере 45 000 руб. В 2018 году УК получила прибыль в размере 3 000 руб., а в 2019 – убытки на сумму 2 500 руб. Итого за период доход составил 500 руб. Как лучше поступить Виссарионову. Вариантов тут несколько:

- Сразу перейти в новый НПФ. Тогда деньги будут переведены в размере 45 000 руб., инвестиционный доход ему перечислен не будет.

- Дождаться новой фиксации. Тогда перейти в НПФ можно будет только в 2022 году, но зато вся сумма выплаты сохранится, включая инвестиционный доход.

Устанавливать срок в 5 лет в данном случае нецелесообразно, т. к. тогда вместо 3 лет придется ждать 5.

Пример . Войтко перешел в другой НПФ в 2016 году и имел на счету 64 000 руб. В 2017, 2018 и 2019 вложения были убыточными. Потери составили 1 500, 500 и 2 500 руб. соответственно. Следовательно, общая сумма убытка равна 4 500 руб. Войтко хочет сменить НПФ. Как ему это лучше сделать? Варианты такие:

- Досрочно перевести вложения. Но тогда из фиксированной суммы вычтут убыток, т. е. вместо 64 000 руб. в новый НПФ он переведет только 59 500 руб.

- Дождаться новой фиксации. И если инвестдоход не окажется положительным за все 5 лет, то размер фиксации останется на уровне 64 000 руб.

Если НПФ вкладывает деньги и несет убытки, то лучше дождаться окончания 5 лет, иначе можно потерять еще больше.

Порядок перехода: куда обратиться?

Никаких сложностей в переводе своих накоплений из одного НПФ в другой нет. Для этого нужно пойти в филиал будущего НПФ с паспортом и СНИЛС. Во многих фондах также реализована возможность подачи документов прямо на их сайте. При оформлении нужно будет подписать следующие бумаги:

- согласие на обработку персональных данных;

- договор ОПС (3 экземпляра);

- заявление о переходе из одного НПФ в другой.

На сайте ПФР можно подать заявление только о переводе накоплений из одной УК в другую (только при наличии ЭЦП, в противном случае придется идти в отделение ПФР лично), а заявлять о переходе в НПФ нужно непосредственно через свою будущую компанию.

До 1 января 2019 года также существовала возможность подать документы через МФЦ. Но после введения Федерального закона № 269-ФЗ от 29 июля 2018 года эта услуга стала недоступна.

Добрый день! Мне посоветовали заключить пенсионный договор с нпф не позднее весны. Я в стране недавно и не понимаю смысла происходящего. Почему вообще нужно уходить из государственного пенс.фонда и почему именно сейчас? Юлия 23.01.1979года рождения.

Ответы юристов ( 1 )

Часто задаваемые вопросы

О пенсионной реформе

На кого распространяется действие пенсионной реформы?

Накопительная пенсия продолжает формироваться для работающих граждан, которые родились в 1967 году или позже. Часть

уплачиваемых за них страховых взносов направляются на формирование

накопительной пенсии, и учитывается отдельно на именном лицевом счете

работника в Пенсионном Фонде России.

Граждане старшего возраста (мужчины 1953 –1966 года рождения и женщины

1957 – 1966 года рождения), за которых в 2002-2004 гг. уплачивались

страховые взносы на формирование накопительной пенсии, по своему выбору

могут передать их в негосударственный пенсионный фонд, осуществляющий

обязательное пенсионное страхование, или в управление профессиональной

управляющей компании. Дальнейший прирост этих средств будет происходить

только за счет дохода от их инвестирования.

Пенсионные отчисления удерживаются из зарплаты?

Нет, они входят в состав страховых взносов, которые выплачиваются Вашим работодателем из собственных средств.

Где находится мой личный накопительный счет?

Этот

счет открывается и ведется Пенсионным фондом России (ПФР), а в случае

заключения договора с Негосударственным пенсионным

фондом, он также ведется в этом фонде.

Можно ли до пенсионного возраста снять деньги со счета?

Закон не предусматривает такую возможность. Эти средства можно будет

получать в качестве выплат из накопительной пенсии, при достижении

пенсионного возраста.

Куда перечисляет деньги работодатель: в Пенсионный фонд или непосредственно в управляющую компанию или в негосударственный пенсионный фонд?

В Пенсионный фонд России.

Что происходит с дополнительным (добровольным) пенсионным обеспечением при вступлении в силу пенсионной реформы?

Новая пенсионная система не отменяет и не заменяет дополнительного

(добровольного) пенсионного обеспечения в негосударственных пенсионных

фондах.

Действительно, достойный уровень жизни пенсионеров может быть обеспечен

только при сочетании обязательного (государственного) пенсионного

страхования и добровольного пенсионного обеспечения за счет взносов

работодателя и личных накоплений работника.

Каковы преимущества новой системы для меня?

Для Вас — это, прежде всего, возможность увеличения Вашей будущей

пенсии. Теперь деньги не только учтены, но и реально существуют в виде

пенсионных накоплений из них и будет выплачиваться накопительная пенсия.

Вы сами решаете, кому доверить Ваши средства, а негосударственный

пенсионный фонд (НПФ) или управляющая компания стремятся наилучшим

образом их инвестировать, поскольку и НПФ и управляющая компания

заинтересованы в приросте Ваших денег — от этого напрямую зависит их

вознаграждение.

Таким образом, создаются условия не только для сохранности, но и для

прироста Ваших пенсионных накоплений. А кому Вы доверите — это Ваш

выбор.

Зачем мне передавать управление моими деньгами негосударственному пенсионному фонду?

Негосударственный пенсионный фонд через Управляющую компанию старается

инвестировать пенсионные средства наиболее выгодным для Вас образом и

добиться их прироста. То есть, когда Вы передаете управление Вашими

средствами управляющей компании или негосударственному пенсионному

фонду, Вы будете не просто накапливать деньги на своем счете, но и

создадите возможность для большего их прироста.

Когда нужно принять решение об инвестировании средств?

Вы должны заявить о своем решении в Пенсионный фонд или в

негосударственный пенсионный фонд (который Вы выбрали) до 31 декабря

2015 года.

Куда направляет Негосударственный пенсионный фонд мои средства, переданные ему?

Переданные Вами пенсионные накопления Негосударственный пенсионный фонд

направляет для инвестирования в профессиональную Управляющую компанию,

с которой он заключает специальный договор.

Я передал пенсионные накопления в Негосударственный пенсионный фонд.

Как я узнаю, в какую Управляющую компанию их разместил Фонд?

Такую информацию Вы можете получить, лично обратившись в

негосударственный пенсионный фонд, где специалисты фонда предоставят всю

интересующую Вас информацию, либо посредством сети интернет, зайти на

официальный сайт того Негосударственного пенсионного фонда, с которым Вы

заключили договор и посмотреть с какими Управляющими компаниями

работает фонд.

Можно ли в течение года поменять управляющую компанию?

Если Вы самостоятельно выбираете управляющую компанию, то закон

предусматривает, что Вы можете сделать это только раз в год и поменять

компанию в течение этого года уже не сможете, а если Вы заключаете

договор с Негосударственным пенсионным фондом, то фонд имеет возможность

менять управляющие компании в течение года.

Можно ли будет поменять выбранный Негосударственный пенсионный фонд?

Ежегодно до 31 декабря у Вас есть право выбрать негосударственный

пенсионный фонд. Для этого нужно лично обратиться в Пенсионный фонд

России подать заявление на выбор нового негосударственного пенсионного

фонда. Если Вы не заполняете заявление на выбор нового

негосударственного пенсионного фонда, то средства остаются под

управлением выбранного Вами ранее негосударственного пенсионного фонда.

Каким образом управляющая компания будет добиваться прироста моих денег?

Управляющая компания инвестирует их в ценные бумаги и другие финансовые

инструменты. Доходность вложений зависит от профессионализма компании. В

целях защиты пенсионных денег от различных рисков государство

установило определенные ограничения на то, как могут инвестироваться эти

деньги. Управляющая компания обязана строго соблюдать эти ограничения.

Почему можно доверять управляющей компании?

В России существует достаточно жесткое законодательное регулирование

деятельности управляющих компаний. Одновременно, установлена система

контроля за соблюдением установленных ограничений. Она заключается в

том, что средства, которые передаются в управление, одновременно

учитываются в независимом от управляющей компании специализированном

депозитарии. Депозитарий осуществляет ежедневный контроль за соблюдением

управляющей компанией установленных правил инвестирования. При

выявлении нарушений депозитарий сообщает о них негосударственному

пенсионному фонду, а также в Центральный Банк РФ. Если отклонения не

будут устранены, то первые могут расторгнуть договор доверительного

управления и передать средства другой компании, а вторая – лишить

компанию лицензии и тогда ей вообще придется уйти с этого рынка.

Таким образом, созданная система обладает жестким контролем.

Если Вы не успели сделать выбор в 2014 г., Вы можете сделать это до 31 декабря 2015 г. Кто

будет выплачивать мне накопительную пенсию по достижении пенсионного

возраста — управляющая компания, Пенсионный фонд России или

негосударственный пенсионный фонд?

Если Вы передадите свои пенсионные накопления негосударственному

пенсионному фонду, то выплаты накопительной пенсии будет осуществлять

этот НПФ. Во всех остальных случаях пенсия будет выплачиваться

Пенсионным фондом России.

Каждый россиянин вправе сменить организацию-страховщика, которой доверяет управление своими пенсионными накоплениями. Перед тем как сменить НПФ нужно оформить соответствующее заявление. ПФР принимает такие документы до последнего рабочего дня календарного года, т.е. 31 декабря.

Частота смены фонда

Пенсионных фондов, предоставляющих соответствующие услуги, существует достаточно много. Суть их деятельности заключается в улучшении финансового благополучия людей. У каждого жителя РФ есть пенсионный счет, на котором накапливаются деньги.

На него начисляется определенная часть заработка для получения дохода после достижения пенсионного порога.

Важно! Все вклады в НПФ застрахованы, а работа таких структур находится под контролем государства. В случае банкротства, лишения лицензии или прекращения работы организации по другим причинам все вложенные гражданами средства возвращаются в ПФР.

Основное отличие негосударственных фондов заключается в ведении инвестиционной деятельности. Она приносит определенную прибыль, которая и служит источником дополнительных выплат пенсионерам.

Очень важно понимать, как часто можно менять НПФ. До конца 2014 года россиянам, родившимся в 1967 году или позднее, была предоставлена возможность переводить накопленные средства из одного фонда в другой ежегодно. Сейчас тоже можно воспользоваться таким правом, но с некоторыми оговорками.

Варианты перехода могут быть следующими:

- Досрочный: один раз за год застрахованное лицо может перевести средства в иной фонд, но при этом он теряет инвестиционный доход. Это значит, что на увеличение размера накоплений рассчитывать не приходится. Более того, в некоторых случаях он может даже уменьшиться;

- Срочный – средства, накопленные на счете гражданина, переводятся в другой НПФ один раз за пять лет с гарантированным сохранением инвестдохода.

Таким образом, с финансовой точки зрения значительно привлекательнее хранить накопления в одном и том же фонде как минимум пять лет.

Полезная информация! Пенсионные накопления и инвестдоход при срочном переходе гарантированы гражданину в полном объеме независимо от рыночной ситуации.

Переход в ПФР, как и в новый НПФ фактически осуществляется в году, следующем за истечением пятилетнего срока с момента оформления заявления. Соответственно, по заявке, оформленной в 2018 году, средства перейдут новому страховщику в первом квартале 2023 года.

Если в этот же период подано досрочное заявление, перевод будет осуществлен в 2019 году, но с частичной потерей дохода от инвестирования.

Выбор фонда

При рассмотрении вопроса как поменять НПФ следует обратить особое внимание на выбор нового фонда. Здесь есть масса критериев:

- Надежность организации по мнению авторитетных специалистов;

- Показатели доходности в среднесрочном периоде;

- Направления инвестиционной стратегии;

- Особенности сотрудничества с управляющими компаниями;

- Качество обслуживания.

Специалисты рекомендуют ознакомиться с отзывами о работе интересующего фонда. Кроме того, желательно проанализировать данные, представленные на официальном сайте организаций. Большинство из них содержат пенсионный калькулятор, с помощью которого можно сравнить ожидаемые размеры пенсионных выплат.

Конечно, изучение всей этой информации займет определенное время, но только так можно обеспечить достойный уровень выплат после выхода на заслуженный отдых.

- НПФ «Сбербанка»;

- «Газфонд»;

- «Благосостояние»;

- «Будущее»;

- «Лукойл-Гарант»;

- «Сафмар»;

- «РГС».

Процедура смены НПФ в 2018 году

В зависимости от типа перехода (срочного либо досрочного) необходимо передать заявку в интересующую структуру. Документы можно принести лично, предоставив при этом свои СНИЛС и паспорт. Возможна отправка документации почтой либо через интернет.

Сотрудники фонда рассматривают заявку и принимают решение. Если перевод разрешен, оформляется персональный клиентский счет. Одновременно данные направляются в ПФР, где они вносятся в реестр. Застрахованное лицо получает письменное уведомление о принятом решении и произведенных действиях.

Важно! Фонд может оказать в перемещении денег. В таком случае гражданина оповещают о причине отказа, а действие существующего соглашения с НПФ продолжается.

Особенности перехода в НПФ

Для сотрудничества застрахованного гражданина с НПФ важно наличие договора ОПС. Он оформляется на основании паспорта, пенсионного удостоверения, СНИЛС. Прежде чем подписывать такой документ, необходимо внимательно прочитать его условия, ознакомившись с правилами конкретной организации. В документе должны быть обозначены наследники.

Россияне имеют право не только переводить деньги между НПФ, но и отказываться от обслуживания в таком учреждении. Условия расторжения соглашения указаны в договоре.

Чтобы разорвать соглашение, нужно подать заявление в НПФ либо уведомить ПФР соответствующей заявкой. В качестве направления перемещения средств указывается ПФР.

Полезно знать! На перемещение денег уйдет примерно 3 месяца после подачи заявки. НПФ можно проинформировать о принятом решении несколькими путями:

- Посетив офис фонда лично;

- Направив письмо на почтовый адрес;

- Оставив сообщение в кабинете пользователя на сайте организации.

Если НПФ отказывается переводить деньги без объективных причин, судебным решением ему может быть назначен штраф в 300-500 тысяч рублей.

ПФР может отказать в перемещении пенсионных накоплений, если заявление написано неверно, сроки его подачи нарушены либо имеются сложности в части подтверждения личности заявителя.

Потери клиента НПФ при расторжении договора могут составить 13% из-за взимания налога. Это правило не действует, если деньги переходят в другой НПФ. Все расходы на перевод покрывает владелец счета, а прибыль может сохраниться за неполный период. Самым подходящим временем для перехода является конец года, тогда можно сохранить проценты.

Плюсы и недостатки перехода в НПФ

Для россиян передача накоплений в НПФ имеет определенные преимущества. Они заключаются в:

- Самостоятельном формировании своей пенсии;

- Достойных процентных ставках;

- Защищенности от реформ, что особенно актуально в данный момент;

- Государственном контроле работы фондов;

- Открытости: на сайте есть все необходимые показатели и сведения;

- Льготном режиме налогообложения;

- Наследовании пенсии.

Ключевой момент – получение дохода от вложения средств в эффективные инструменты. Каждый НПФ инвестирует только в источники, определенные на законодательном уровне.

К недостаткам сотрудничества с НПФ можно отнести отсутствие фиксированной ставки в договоре – этот показатель изменяется. У клиента нет возможности выбирать направления инвестирования, но ему приходится уплачивать определенную комиссию за управление средствами.

Вопрос о пенсионных выплатах стал больше волновать граждан России. Изменения в законодательстве и экономическая обстановка в стране все чаще заставляет людей обращать внимание на НПФ. Переход в негосударственный пенсионный фонд напрямую регулирует Федеральный Закон №75-ФЗ, принятым 7 мая 1998 года. О чем сообщает указанный нормативный акт и стоит ли переводить средства в подобные организации.

О преимуществах и недостатках сотрудничества с НПФ

Плюсы и минусы другой организации, в отличие от ПФР не “состоящей на службе государства”, определить несложно. К положительным качествам подобных фондов с уверенностью можно отнести:

- возможность вкладывать деньги и инвестировать их. То есть клиент не просто откладывает на пенсию, но и получает определенный доход

- сохранность вложенных средств. С одной стороны ее гарантирует регистрация в системе гарантирования прав застрахованных, а с другой - договор, заключаемый с НПФ. Любой ущерб возмещается за счет имеющегося у организации капитала и активов

- Поход к каждому клиенту. НПФ обычно предлагают несколько вариантов формирования инвестиционных портфелей - программ, по которым осуществляется пенсионное страхование

- Отслеживание изменений на рынке и составление инвестиционного плана в соответствии с колебаниями экономической обстановки.

Единственный существенный минус - отсутствие гарантии получения определенного дохода от вложений, которая, например, существует при создании банковского вклада. Однако так как формирование прибыли не является основной целью перевода средств в НПФ, недостаток можно считать незначительным. Переведенные клиентом средства сохраняются в любом случае в полном объеме, и даже в случае банкротства выбранной организации не пропадают, а переносятся в ПФР.

Как выбрать фонд

Принимать в расчет стоит только официальные организации, зарегистрированные соответствующим образом в системе гарантирования прав застрахованных граждан. Полный перечень НПФ, ведущих законную деятельность размещен на сайте ПФР. К самым востребованным среди граждан негосударственным фондам стоит отнести:

- “Открытие”, ранее известный как “Лукойл-Гарант”

- “Согласие”, относящийся к Московскому индустриальному банку

- “Доверие”

- “Национальный негосударственный пенсионный фонд”

- Фонд Сбербанка

- “Нефтегарант”

- “Газфонд”

- “Благосостояние”

Прежде чем обратиться с заявлением о переходе, следует оценить выбранную организацию по некоторым параметрам. Обратить внимание, помимо наличия официального разрешения на осуществление деятельности, следует на:

Отчитываться о доходности фонд обязан ежегодно. Обычно данные публикуются на официальном сайте организации. Состояние счета также можно узнать, обратившись непосредственно в офис компании.

Потребуется также уточнить размер активов и капитал организации - показатель также способны указать на надежность выбранного фонда.

Чтобы перевестись из государственного пенсионного фонда в частный, нет нужды проходить через сложную процедуру. Процедура проста и четко урегулирована.

Необходимые документы

После выбора фонда нужно обратиться к выбранному страховщику и заключить договор. Для этого потребуется посетить офис НПФ, взяв с собой:

- Паспорт.

- СНИЛС.

Они потребуются для внесения сведений о клиенте в договор.

Способы подачи заявления

Основной бумагой, выражающей желание сменить пенсионный фонд, является заявление. ФЗ №75-ФЗ предусматривает подачу нескольких типов документа:

- досрочное

- обычное

Фактически разницы между ними нет, отличается лишь срок рассмотрения.

Подается бумага, заполненная по соответствующему образцу в ПФР. Существует несколько способов передачи:

- Лично. Прием граждан по подобным вопросам ведется в отделениях ПФР и в МФЦ.

- Через почту. В этом случае придется не только отправить документы, но и подтвердить подпись в соответствии со статьей 185.1 ГК РФ, либо нотариально. Допускается производить проверку и установление личности посредством кабинета на сайте Госуслуг и ПФР при наличии электронной подписи.

Если запрос гражданина одобрен, пенсионные накопления переводятся в выбранный фонд. После этого организация считается страховщиком и в дальнейшем будет производить пенсионные выплаты.

Сроки рассмотрения и перевода

Обратиться с вопросом о смене компании, осуществляющей пенсионное страхование, по факту можно один раз в год. При этом скорость рассмотрения запроса напрямую зависит от типа заявления, поданного в ПФР:

- При подаче обычного “срочного” заявления, рассматривать бумагу будут спустя 5 лет. То есть решение по переданному в 2019 году документы принимается лишь в 2024 году.

- Досрочное заявление позволяет перейти в НПФ уже на следующий год.

Следует учитывать, что если в 2019 году подано срочное заявление, а в следующем за ним 2020 досрочное, то первое потеряет силу, так как вопрос о переходе в соответствии с правилами будет решен в 2021 году.

Досрочный переход занимает меньше времени. Однако у подобного способа перевода есть существенный минус: Гражданин теряет инвестиционный доход. Фактически приходится выбирать между временем и деньгами.

Переход из негосударственного фонда в другой НПФ

Процедура не имеет существенных отличий от смены ПФР на НПФ. Гражданин проходит через следующие этапы:

- Заключает договор

- Подает заявление - досрочное или стандартное

- Ждет принятия решения по вопросу

Хотя процедура перехода проста, прежде чем приступать к ней стоит хорошо подумать. Государственный пенсионный фонд отличается большей надежностью и гарантирует выплату пенсий потребителям. А НПФ является по сути частным предприятием, поэтому риск потери средств значительно больше.

Особенности работы негосударственного пенсионного фонда: консультация юриста доступна на сайте

Делитесь информацией с друзьями в социальных сетях. А также подписывайтесь на наши соц. сети (ссылки в профиле)

Пенсионная реформа, в ходе которой пенсия разделилась на страховую и накопительную части, начала действовать в 2002 году. А с 2015-го в пенсионной системе появилось правило «пяти лет». Согласно ему, перевести накопительную пенсию от одного страховщика к другому без потери инвестиционного дохода можно один раз в пятилетку. Страховщиком может быть ПФР либо НПФ.

Новая норма была призвана сократить массовые переходы клиентов между пенсионными фондами и, по идее, увеличить инвестиционный доход граждан: ведь НПФ и управляющие компании теперь могли вкладывать деньги на более длительные сроки и, соответственно, больше заработать для клиентов. Однако на практике миллионы жителей России правило «пяти лет» проигнорировали: в 2015-2017 годах ПФР зафиксировал массовые досрочные переходы. В результате за эти два года россияне потеряли инвестиционный доход на сумму более 82,2 млрд рублей. А на середину 2019 года сумма потерь составила свыше 108,4 млрд рублей.

Чтобы не лишить себя дохода, который был заработан вашим страховщиком (и не уменьшать свою будущую накопительную пенсию), следует помнить о законе и не нарушать правило «пяти лет».

Срочный и досрочный переход

Есть два способа сменить организацию, управляющую вашими пенсионными накоплениями: медленный, но верный – срочный; и быстрый, но требующий осторожного подхода – досрочный.

Медленно, но верно – это срочный переход. Вы направляете в ПФР заявление, и через четыре полных года (не считая тот год, в котором вы подали заявление) ваши деньги перейдут новому страховщику в полном объеме – в том числе накопленный за прошедшие годы инвестиционный доход. Подробнее о том, какие именно документы нужно подать, читайте в статье «Как перевести пенсионные накопления другому страховщику?».

Дело в том, что каждые пять лет происходит фиксинг: заработанный вашим страховщиком инвестиционный доход прибавляется к вашему пенсионному счету. С этого момента он принадлежит вам. А до истечения полных пяти лет вы можете этот дополнительный доход потерять – если воспользуетесь досрочным переходом, то есть потребуете перевести ваши пенсионные накопления новому страховщику не через пять лет, а раньше.

Таким образом, именно тот момент, когда ваш страховщик зафиксировал доход и зачислил его на ваш счет, а новая «пятилетка» еще не началась, является идеальным для перевода денег к другому страховщику (если текущий вас чем-то не устраивает).

Если же разорвать отношения со своим фондом досрочно, инвестиционный доход, заработанный с момента последнего фиксинга, будет для вас безвозвратно утерян. То есть в новую организацию перейдут только накопления – без «процентов» (накопленного инвестиционного дохода).

Вот почему досрочный – чаще одного раза в пять лет – переход совсем невыгоден будущему пенсионеру. Но решение в любом случае за вами.

Выясняем, когда вступил в силу договор с действующим страховщиком

Узнать дату подписания договора со своим пенсионным фондом можно на сайте www.gosuslugi.ru. Услуга «Извещение о состоянии лицевого счета в ПФР» предоставит справку о состоянии вашего счета. Из нее же можно узнать, с какого числа вас обслуживает действующий фонд. Эту информацию можно также получить в личном кабинете на сайте ПФР (www.pfrf.ru).

Если ваш договор с НПФ вступил в силу в 2015 году или же в 2015 году вашим страховщиком на основании закона стал ПФР, фиксинг будет проводиться 31 декабря 2019 года. В этом случае для перехода к новому страховщику вы можете подать заявление в ПФР до 1 декабря 2019 года. Ваши накопления (со всем инвестиционным доходом, полученным за предыдущие пять лет) в период с 1 января по 1 апреля 2020 года будут переданы в новый фонд (ПФР или НПФ) – вы ничего не потеряете.

Когда сменить страховщика, чтобы не потерять инвестиционный доход?

Эта таблица поможет вам понять, в каком году лучше подать заявление на смену страховщика (крайний правый столбец) в зависимости от того, когда начались ваши отношения с действующим страховщиком (крайний левый столбец):

Когда лучше сменить страховщика, чтобы не потерять доход

| Год вступления в силу договора с текущим фондом | Год первой фиксации дохода | Год второй фиксации дохода | С какого года перейти в новый фонд | В каком году подать заявление на перевод |

| 2011 и ранее | 2015 | 2020 | 2021 | 2020 |

| 2012 | 2016 | 2021 | 2022 | 2021 |

| 2013 | 2017 | 2022 | 2023 | 2022 |

| 2014 | 2018 | 2023 | 2024 | 2023 |

| 2015 | 2019 | 2024 | 2020 | 2019 |

| 2016 | 2020 | 2025 | 2021 | 2020 |

| 2017 | 2021 | 2026 | 2022 | 2021 |

| 2018 | 2022 | 2027 | 2023 | 2022 |

| 2019 | 2023 | 2028 | 2024 | 2023 |

Рассмотрим на конкретном примере: ваш действующий фонд инвестирует накопления с 2016 года (первый столбец). Доход, который он заработает за 5 лет с момента получения ваших денег, будет зачислен на ваш счет в конце 2020 года (второй столбец). Значит, уже с 1 января следующего, 2021-го года вы можете передать свои накопления вместе со всем инвестиционным доходом другому страховщику без потери этого дохода. А для этого в рассмотренном конкретном случае нужно подать в ПФР заявление на переход до 1 декабря 2020 года.

Кредит по цене… будущей пенсии

Агентами НПФ нередко выступают банки. Для НПФ это возможность расширить базу клиентов, для банков – заработать на комиссии. Обсуждая детали кредита, их менеджеры могут предложить вам «особые условия» или скидки в случае перехода в определенный фонд. Обычно это означает снижение процентной ставки по кредиту в случае оформления заявления на перевод пенсионных накоплений в «дружественный» фонд. Но даже если речь идет о «выгодном предложении», оно требует тщательного анализа. Главное – не принимать поспешных решений.

Возьмите паузу (возможно, и на несколько дней), оцените ситуацию. Попросите сотрудника банка предоставить детальный расчет ваших выгод и издержек при переводе ваших пенсионных накоплений и скидки по кредиту. Помните: досрочная смена страховщика чревата потерей накопленного инвестиционного дохода, и эта потеря может составить до одной трети вашего счета.

Сравните эффект от возможного снижения ставки по кредиту и потери части сбережений при досрочном переходе: может случиться так, что, сэкономив несколько тысяч на выплате процентов в ближайшие пару лет, вы потеряете десятки тысяч пенсионных накоплений и таким образом нанесете ущерб своей будущей пенсии. Уточните, с какого года ваши накопления хранятся у действующего страховщика, и проверьте в таблице выше, с какого года вам выгодно его сменить.

Также рекомендуем изучить информацию о доходности нового НПФ, сравнив его результаты с конкурентами и инфляцией за сопоставимый период – это можно сделать в разделе «Доходность».

Итоговое решение только за вами, но важно помнить, что деньги любят счет – и это касается не только сегодняшнего кредита, но и завтрашней пенсии.

Читайте также: