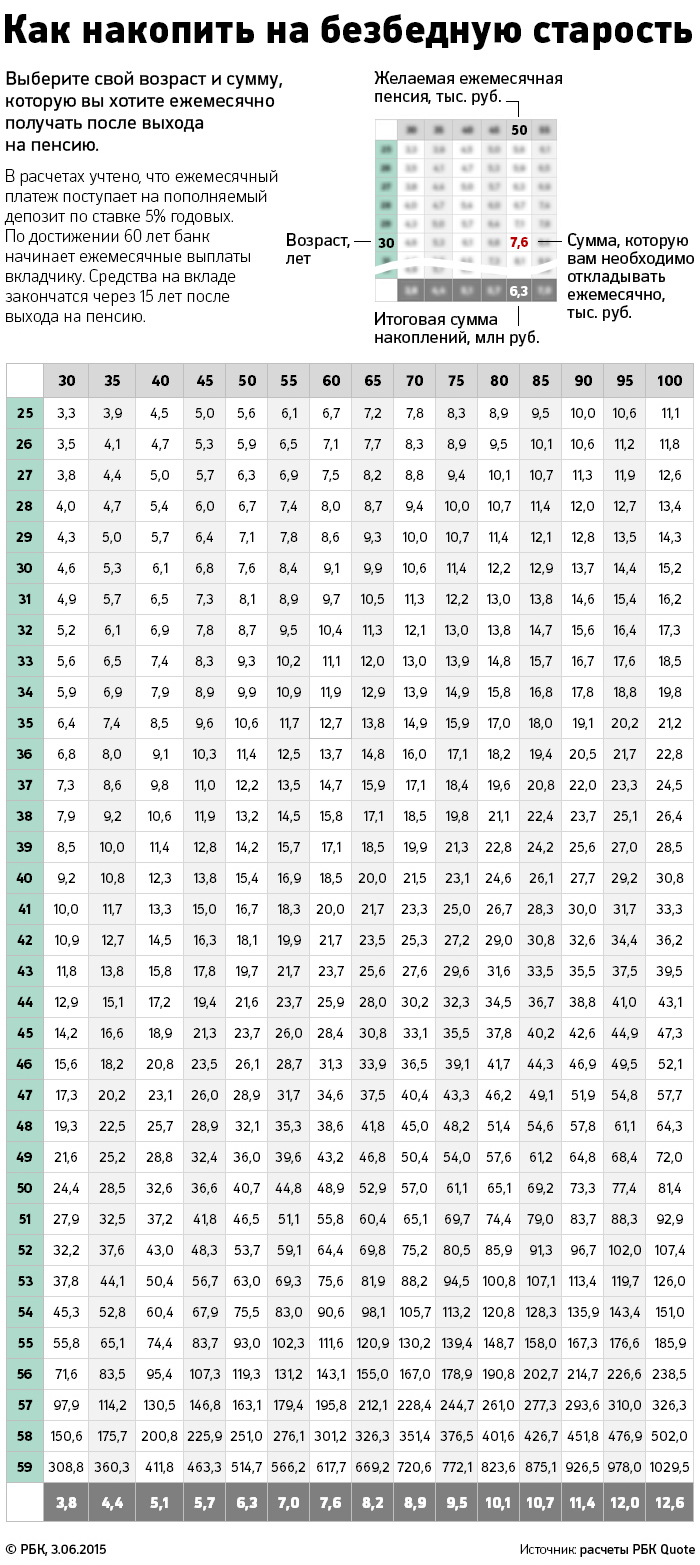

Как открыть накопительный счет в банке на пенсию

С 1 января 2015 года в России в очередной раз поменялись условия расчета будущей пенсии. «Новая пенсионная формула: проще, чем вы думаете», — пообещал тогда россиянам Пенсионный фонд (ПФР). ПФР честно пытался объяснить, что пенсия получается из четырех составляющих: фиксированной части в рублях (3955 руб. в 2015 году), накопительной части, количества пенсионных баллов (зависит от зарплаты и стажа) и их стоимости (устанавливается государством).

Рассказывать о том, что вы получите в итоге, мы не будем — это бессмысленно. Можно воспользоваться калькулятором ПФР, но фонд опять-таки честно предупреждает: все расчеты носят условный характер. В общем, что-то вы получите, если государство вновь не изменит правила игры, скажем, пересчитав стоимость пенсионных баллов. За примерами далеко ходить не надо — мораторий на перечисление взносов в накопительную часть пенсии пока никто не отменил.

Спасение будущих пенсионеров — их личное дело, решили три героя этой статьи. Они рассказали, как копят на старость с помощью депозитов, страховок и негосударственных пенсионных фондов. А финансовые консультанты объяснили, что они делают не так.

Негосударственный пенсионный фонд

Финансист Роман Воробьев задумался о прибавке к госпенсии в 39 лет. Шел 2006 год. Размышляя о том, как копить на пенсию, он выбирал между депозитами и негосударственными пенсионными фондами. В итоге Воробьев склонился в пользу НПФ.

«Когда у тебя депозит, ты всегда можешь найти повод не откладывать деньги. Потому что всегда есть, на что их потратить. НПФ же тебя дисциплинирует: хочешь не хочешь, а пропустить взнос нельзя», — объясняет Воробьев. Над выбором фонда Воробьев думал недолго. В тот момент он руководил розницей в Райффайзенбанке, и выбор НПФ «Райффайзен» казался очевидным.

За почти десять лет, прошедших с того времени, Воробьев вырос до предправления Русского международного банка, недолго работал в Россельхозбанке, а с августа 2014 года занимается розницей в «Планете гостеприимства» — компании, управляющей ресторанами (в том числе «Елки-палки», «Сбарро»). За это время его финансовое состояние увеличилось: кроме НПФ он держит деньги на валютных вкладах и в недвижимости. Но все равно каждый месяц вносит в пенсионный фонд примерно двадцатую часть своей зарплаты. На выходе он получит около 30 тыс. руб. прибавки к пенсии.

Владимир Савенок, основатель консалтинговой группы «Личный капитал»:

«Я очень скептически отношусь к НПФ, и эта стратегия мне видится довольно рискованной по нескольким причинам. Во-первых, ваш герой передает свои деньги в НПФ без возможности их оттуда забрать. В России эта стратегия ненадежна. Наша страна непредсказуема, и мы не можем предугадать, что будет с рублем или с фондовым рынком даже через год. А здесь речь идет о сроке инвестирования более 15 лет. Во-вторых, российские НПФ обязаны инвестировать через управляющую компанию. В-третьих, за десять лет ни один НПФ не обыграл инфляцию. Я бы советовал хотя бы избавляться от лишнего звена в виде в НПФ и отправляться сразу в управляющую компанию. Но намного надежнее такие долгосрочные накопительные программы открывать в страховых компаниях развитых стран и в валюте, а не в рублях. Есть западные компании, которые готовы открывать такие программы для российских граждан».

После черного вторника, когда доллар достиг отметки в 80 руб., Рокетбанк поднял ставку до 15% годовых. Но Левенец пошел по дороге тех, кого Сбербанк теперь называет «серийными вкладчиками». «В январе я открыл еще вклад в Военно-промышленном банке (ВПБ) под 19,5%, а так как страховка не превышает 1,4 млн руб., еще и счет в Тинькофф Банке, где на остаток по карте сейчас начисляют 13% годовых», — рассказывает Левенец.

При благоприятной ситуации он собирается тратить эти деньги только в старости, хотя и не исключает возможности их инвестирования, например в недвижимость. К пенсии он рассчитывает накопить такую сумму, чтобы доход от нее составлял 150% от его нынешней зарплаты. Размер необходимых инвестиций Левенец высчитал самостоятельно, не прибегая к помощи финансовых консультантов — суммы, прямо скажем, не слишком велики.

Валютные риски он старается минимизировать, время от времени покупая валюту. Из-за опасений, что валютные карты банки будут обналичивать в рублях, Левенец часть валюты хранит в наличных, а часть — на валютных картах Тинькофф Банка под 4% годовых.

Наталья Смирнова, генеральный директор компании «Персональный советник»:

«Стратегия копить на пенсию с помощью банковских вкладов не идеальна. В портфеле не все депозиты покрывают ожидаемую в этом году инфляцию в 15%. Ваш герой успел вовремя открыть вклады и зафиксировать высокие ставки на какое-то время вперед. Но вслед за снижением ключевой ставки проценты по вкладам будут падать. Я бы посоветовала ему кроме депозитов ежемесячно инвестировать в фонды акций. К пенсии акции, скорее всего, принесли бы существенный прирост капитала. Это не требует крупных сумм: $300–500 в месяц. К тому же он откладывает на пенсию именно с зарплаты. Если он ее лишится, накопления на пенсию прекратятся. Ему стоило бы оформить накопительную страховку жизни, возможно, в валюте».

Программа страхования

36-летний педагог Евгения Милькис задумалась о том, чтобы начать откладывать часть заработка на старость, семь лет назад и выбрала страховую компанию. «Я могла бы положить деньги на банковский депозит под более высокий процент. Но для меня важна уверенность при непредвиденных ситуациях. Если что-то случится, моя семья сможет рассчитывать на получение всей страховой суммы, это около 2 млн руб.», — объясняет свой выбор Милькис.

Первый взнос по полису страхования компании «Ренессанс Жизнь» составил 30 тыс. руб. Каждый год СК предлагает добровольно индексировать следующий взнос на 10%. Доходность, гарантированная компанией, составляет 3% в год. Иногда получается больше. В 2013 году дополнительная доходность составила около 7,5% в рублях. Итоги 2014 года компания пока не объявляла.

Страховая программа рассчитана на 26 лет. К моменту выхода Евгении на пенсию компания должна будет выплатить ей около 1 млн руб. Эту сумму Милькис планирует положить на депозит. «Проценты от нее будут неплохой прибавкой к пенсии», — рассуждает она.

Наталья Смирнова, генеральный директор компании «Персональный советник»:

«У будущего пенсионера есть страховая защита, это уже хорошо, так как она защищена от потери трудоспособности и знает, что у нее точно будет прибавка к государственной пенсии. Также среди плюсов такого портфеля — налоговые льготы (вычет в размере годового взноса в программу, но не более 120 тыс. руб.). Но есть и минусы. Портфель слишком однобокий — нет диверсификации по валютам и стране. Кроме этого страховка неликвидна, из нее нельзя досрочно изъять средства без потерь. Я бы советовала добавить к полису более агрессивные инструменты в валюте. В них можно инвестировать раз в месяц или квартал. А если свободных средств нет — стоит на это направить те 10%, на которые она ежегодно увеличивает взнос в страховую компанию.

Стратегия «все положить на депозит» по окончании страховки — неправильная. Проценты и тело депозита будет съедать инфляция. Есть риск «проесть» их совсем и остаться к 70 годам только с госпенсией. Часть этих средств можно положить в НПФ, купив пожизненную ренту, часть — в облигации с регулярным купоном или в дивидендные акции, которые приносили бы пассивный доход и могли приращивать капитал».

Идеальный план

Каких правил инвестирования стоит придерживаться, чтобы обеспечить себе достойную старость?

1. Инвестировать средства в России только в ликвидные инструменты — депозиты, ПИФы акций и облигаций.

2. Долгосрочные неликвидные страховые и пенсионные программы открывать в надежных компаниях за рубежом в иностранной валюте.

3. Диверсифицировать свой капитал по разным активам. Чем больше времени до пенсии, тем большую долю можно инвестировать в акции. Используйте принцип — доля консервативных инвестиций должна быть равна вашему возрасту. Если вам 25 лет, инвестируйте 25% в депозиты, а 75% — в фонды акций.

Финансово грамотный человек задумывается о том, как он будет жить на пенсии, задолго до того, как вступит в предпенсионный возраст. Нерегулярно откладывать свободные суммы, делая это по мере возможности - не самый правильный способ, так накопить на старость достаточно вряд ли получится. Правильный способ - иметь привычку постоянно совершать определенные отчисления, инвестируя деньги так, чтобы они работали. Инвестиции должны приносить доход, который по меньшей мере будет превышать инфляцию. Сбербанк предлагает жителям России программу, которая решает такую задачу - речь об индивидуальном пенсионном плане.

Что называется индивидуальным пенсионным планом Сбербанка

Долгосрочный вклад в банке, за счет которого можно сберечь деньги от инфляционных процессов, чтобы пользоваться ими в старости - не самый подходящий вариант. Во-первых, депозит специально не мотивирует вас делать регулярные отчисления. Во-вторых, таких долгосрочных вкладов - на года и десятилетия - просто не бывает. Вам придется периодически закрывать вклад и открывать заново.

Альтернативным вариантом инвестирования является пенсионная программа, которую предлагает Сбербанк. Она помогает сохранять и накапливать средства, чтобы к моменту достижения пенсионного возраста клиент заработал ощутимую прибавку к своей основной пенсии, которую ему назначит государство.

Индивидуальный пенсионный план Сбербанка по принципу работы отличается от обычного депозита. Клиент может самостоятельно формировать пенсионный капитал и определять размер выплат на пенсии. Регулярные взносы помогут накопить солидные сбережения, а Сбер обеспечит инвестиционный доход, который приумножит ваши деньги.

Оформление ИПП, по сути, означает открытие особого накопительного счета и регулярное отчисление средств на него. Например, можно автоматически переводить определенную сумму на этот вклад после каждого перечисления зарплаты на карту Сбербанка. Сбережения будут расти стараниями негосударственного пенсионного фонда (НПФ) Сбербанка.

Если клиент Сбербанка сам решает открыть индивидуальный пенсионный план, с ним заключается договор и на его имя открывается счет. На этот счет и будут переводиться средства по заключенному соглашению. Доход от инвестирования этих средств гарантируется благодаря тому, что Сбербанк вкладывает средства в наименее рисковые активы.

После того, как клиенту назначается гарантированная законом пенсия, он может начать получать дополнительные выплаты от Сбербанка согласно своему ИПП.

При открытии индивидуального пенсионного счета нужно внести некоторую сумму (обычно это 1,5-2 тыс. руб.). После этого счет ежемесячно пополняется на любую сумму, но не меньше заданного лимита (лимит может составлять от 500 рублей).

Какие виды ИПП предлагает Сбербанк

Клиент может выбирать схему, по которой будет формироваться капитал, а также целевой ориентир - то есть желаемый размер своей пенсии. Исходя из этого предлагается два различных тарифа:

- Универсальный - пенсионные накопления формируются благодаря взносам и доходу от их инвестирования.

- Целевой - будущие выплаты увеличиваются по мере того, как растут личные отчисления и заработки.

Оформляя индивидуальный пенсионный план в Сбербанке, имеет смысл подумать, какой тариф будет более подходящим именно для вас.

Особенности универсального тарифа

По этому плану регулярные взносы и некий установленный их график вообще не обязательны. У клиента есть возможность выбора, какие суммы и когда он переводит на свою пенсию. Всегда можно принять во внимание текущее финансовое положение и свои потребности. Выплата средств в старости происходит одновременно с назначенной пенсией после обращения клиента.

Размер выплаты в старости зависит от того, какой доход человек смог накопить. Главные особенности этого тарифа:

- Величина стартовой суммы – 1,5 тыс. руб.

- Величина дополнительных взносов – от 500 рублей.

- Четкий график пополнения отсутствует.

- Срок – 5 лет и более.

Для выбора программы нужно обратиться в НПФ Сбербанка или подключить ее в личном кабинете онлайн.

Особенности целевого тарифа

Целевой тариф больше подходит тем, кто намерен более активно работать над формированием своей дополнительной пенсии. Вот его главные особенности:

- Величина стартовой суммы – 2 тыс. руб.

- Дополнительные взносы – от 1 тыс. руб.

- Формирование личных средств – 1,5%.

- При отчислении 12 тыс. руб. в год и более, величина целевой пенсии будет рассчитываться по показателю нормативной доходности (3,5% в 2019 году).

- Период выплат пенсионеру – 15 лет.

Выбирая подходящий индивидуальный пенсионный план, стоит использовать специальный калькулятор, с помощью которого определяется расчетная пенсия по конкретному тарифу и сумма, которую нужно откладывать.

Оформление ИПП - куда обращаться

Для оформления пенсионного плана можно воспользоваться разными возможностями:

- Отделение Сбербанка.

- Один из офисов НПФ.

- Возможности личного кабинета в интернет-банке.

Самый простой способ оформления ИПП - сделать это онлайн. Для этого нужно:

- Прочитать об условиях доступных вариантов ИПП и нажать на кнопку «Оформить».

- В предложенной анкете ввести личные паспортные сведения, а также контакты и сумму, которая составит первый взнос.

- При помощи пароля из смс подтвердить распоряжение.

- С банковской карты перечисляется первый взнос.

Если оформить ИПП в режиме онлайн нет возможности или желания, можно обратиться в Сбербанк со своим паспортом лично. Услугу могут оказывать не во всех отделениях, поэтому стоит уточнить список подходящих адресов на сайте банка.

О требованиях и условиях

Индивидуальный пенсионный план - это программа для обычных граждан, которые хотят увеличить свою пенсионное пособие, положенное им в пожилом возрасте.

Исходя из этого набор требований к клиентам минимальный - нужно обратиться в Сбербанк с паспортом и СНИЛС, а также быть готовым совершить первый взнос. После этого нужно просто выполнять свою часть договора.

Плюсы и минусы ИПП

О плюсах и минусах программы нужно знать до подписания договора. Главные недостатки: сравнительно низкая доходность в сравнении с другими вариантами инвестирования (обратная сторона низкого риска), а также длительное ожидание возможности оценки эффективности плана.

Несомненные преимущества ИПП, тем не менее, делают его очень неплохим инструментом:

- Банком гарантируется, что накопления будут сохранены, а арест или конфискация им не грозит.

- Распоряжаться деньгами может только владелец.

- Средства не считаются совместно нажитым имуществом и не могут быть разделены в случае расторжения брака.

- В случае гибели клиента неиспользованные средства капитала становятся частью его наследства.

- Регулярно пополняющим ИПП трудоспособным гражданам положен налоговый вычет до 15,6 тыс. руб. ежегодно.

При выходе на пенсию у клиентов Сбербанка будет хорошая возможность оценить разницу между их ежемесячной пенсией и пенсией других людей, которые получают от государства только назначенный им минимум.

Как оплачиваются взносы

Клиент может выбирать сумму, периодичность и способ пополнения своего пенсионного счета.

Для пополнения можно использовать различные способы:

- Личный кабинет системы Сбербанк-Онлайн.

- Любой банкомат или терминал банка.

- Сайт НПФ Сбербанка.

- Наличные через кассу в любом офисе Сбербанка.

Регулярные перечисления можно производить автоматически, если у вас есть карта Сбербанка. Достаточно настроить эту возможность один раз.

Взносы также можно совершать при помощи бухгалтерии по месту своей работы. Для этого нужно написать специальное заявление, и часть каждой зарплаты будет сразу переводиться на ИПП сотрудника.

Рассчитываем размер будущей пенсии

Клиент может заранее подсчитать, какая прибавка к государственной пенсии будет положена ему в старости, если он определенное время будет регулярно вносить средства на свой ИПП. В расчете будущей пенсии поможет сервис, который расположен в описании программы на сайте Сбербанка.

Для подсчета нужно внести:

- величину взноса;

- частоту пополнения;

- продолжительность участия в программе накопления и хранения.

Нужно помнить, что индивидуальный пенсионный план - это вид инвестирования, у которого отсутствует фиксированная доходность. В силу этого выбранная Сбербанком стратегия будет определять итоговую сумму капитала.

Калькулятор Сбербанка нужно использовать для четкого представления о размере своей пенсии с учетом таких вводных, как возраст, пол и планируемые взносы.

Досрочное снятие денег

Ситуация может заставить отказаться от ИПП и договора с банком. В этом случае хочется получить деньги, которые были накоплены. Сумма к возврату будет рассчитываться в этом случае исходя их длительности взаимоотношений клиента и банка:

- Для работающих по “Универсальному” плану клиентов возврат полной суммы взносов и полученного от инвестиций дохода возможен через 5 лет после вступления в программу. Если расторгнуть договор через 2 года - вернется вся перечисленная сумма и 50% дохода от инвестирования.

- По условиям “Целевого” тарифа в первые 2 года возвращается 80% внесенных средств. Если договор расторгается через срок от 2 до 5 лет, то возвращается 98,5% внесенных средств и 50% дохода от инвестирования. Через 5 лет и более вернется 98,5% внесенной суммы и 80% дохода от инвестиций.

Как видим, открывая ИПП, лучше иметь уверенность в том, что в течение как минимум 5 лет расторгать договор с банком вы не намерены.

Закрытие индивидуального пенсионного плана в Сбербанке

Расторжение договора и возврат денег - право клиента. Для закрытия счета подойдет любое из прописанных в договоре оснований:

- досрочное расторжение договора;

- выполнение фондом его обязательств;

- перевод накоплений из НПФ Сбербанка в другой фонд;

- выплата средств наследникам, если они обратились за ними в течение 3 лет после гибели клиента.

Для получения достойного обеспечения в пожилом возрасте, нужно думать о пенсионных накоплениях заранее. Пользователи ИПП часто выбирают такой вариант инвестирования в свою старость, поскольку никакие посторонние лица не могут взыскать эти средства в свою пользу.

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Глупо писать статью про то, как накопить на пенсию к 55—60 годам, если вам 54—59 лет, так как понятно, что времени остается немного и, если накоплений совсем нет, то есть риск, что на комфортный уровень жизни накопить уже не успеешь.

Писать же прописные истины, что на пенсию надо копить как можно раньше, с первой зарплаты, — можно, но молодежь вряд ли об этом задумывается, да и в первые годы карьерного становления денег не так много. Самый пик понимания и появления свободных средств на будущие накопления приходится как раз на период 30—40 лет. Вот для людей этого возраста и распишем, какой может быть их стратегия накопления.

Для начала вводные для расчетов, предположения

· Берем средний возраст 35 лет.

· Пенсия — в 60 лет, то есть через 25 лет.

· Первичного капитала и какого-то начального портфеля нет (чтобы не ударяться в анализ уже имеющегося портфеля), никаких инструментов нет, максимум — резервный фонд.

· Человек — налоговый резидент РФ, имеет официальный доход, который облагается 13-процентным налогом.

· Налогообложение инвестиций не учитывалось в силу невозможности спрогнозировать, в частности, налогообложение корпоративных облигаций выпуска 2021 и далее.

· Клиент планирует пенсию в РФ, чтобы не вдаваться в тонкости валютного планирования, налогообложения и законодательства других стран для составления портфеля под пенсию в другой стране.

· Расчеты по страхованию примерны, точные расчеты зависят от пола, состояния здоровья, точных сумм покрытия и выбранных рисков.

· Под ETF (Exchange Traded Funds, иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже) имеются в виду ETF FinEx, торгуемые на российском рынке.

· Выбирались только пополняемые инструменты, то есть не инвестиционное страхование жизни, не большинство структурных продуктов, не недвижимость в виде покупки объектов.

Вариант «бюджетный» (менее 10 тыс. рублей в месяц)

В целом на пенсию желательно копить хотя бы частично в накопительном страховании жизни (чтобы обеспечить себе хотя бы минимальную прибавку к госпенсии), причем даже если клиент получит инвалидность уже через год и больше никогда не сможет работать и делать взносы: если он включит в страховку защиту от инвалидности, опасных заболеваний и освобождение от уплаты взносов, то он гарантированно накопит нужную сумму к пенсии, что бы с ним ни случилось. Но такие программы дороги: обычно в год надо туда отчислять примерно столько, какую прибавку к госпенсии вы хотели бы в такой программе накопить (например, хотите минимум 5 тысяч в месяц — придется сначала до пенсии платить в страховку по 5—6 тыс. рублей в месяц или больше, в зависимости от пола, возраста, здоровья и т. д.). Когда каждая тысяча на счету, мы не можем использовать такой инструмент, потому что все пойдет в него, а он не самый ликвидный и доходный. Но без защиты оставить человека мы не можем. Так что придется брать рисковую страховку до пенсии с покрытием на сумму, которой хватит на возможное лечение по минимуму + хотя бы минимальный пассивный доход, если пенсия из-за нетрудоспособности наступит раньше положенного. Допустим, минимальный доход в месяц при потере трудоспособности будет 15 тыс. рублей, который можно получить, если вложить сумму около 3,6 млн. рублей в консервативные инструменты под 10% годовых (облигации), из них 50% тратить на жизнь, а еще 50% реинвестировать, чтобы компенсировать инфляцию, которая до конца 2017 года ожидается на уровне 4—5%. Плюс еще на лечение нужно заложить хотя бы 1 млн рублей дополнительно. Итого застраховаться нужно на 3,6 + 1 = 4,6 млн рублей. Такая страховка, с включением опций защиты не только от смерти, но и от инвалидности, опасных заболеваний и опции освобождения от уплаты взносов, может для человека 35 лет стоить от 12 тыс. рублей в год, это 1 тыс. рублей в месяц. При этом можно ежегодно получать социальный налоговый вычет и возвращать себе 1 560 рублей от государства, то есть страховка, по сути, обойдется в 12 000 - 1 650 = 10 440 рублей в год, или 870 рублей в месяц. Страховка оформляется на срок до пенсии.

Далее вся остальная сумма будет направляться на ИИС (тип вычета А), внутри него — в зависимости от склонности к риску:

· консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017. Облигации — напрямую, не через фонды, чтобы иметь четкую понятную условно гарантированную доходность к погашению, в отличие от инвестиций в фонды / ДУ / структурные продукты на облигации;

· умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 50% ETF акций, но в силу малого бюджета денег хватит на 1—2 ETF, поэтому, чтобы не покупать одну акцию одного и одну акцию другого фонда, проще выбрать один фонд. Если клиент будет жить в РФ, тогда это будет ETF на РФ, чтобы при малых суммах взять портфель;

· агрессивный — можно 100% в ETF.

Предположим, что клиент сможет отчислять по 5 тыс. рублей в месяц. И что он реинвестирует в ИИС вычет, который получает, а подает он на него в начале каждого года. И у клиента официальный доход под 13% не меньше, чем его годовые отчисления в страховку и ИИС.

При консервативной стратегии можно предположить среднюю доходность за 25 лет инвестиций на уровне вряд ли выше 10%. Через 25 лет накоплено будет около 4 млн рублей в ценах 2042 года. Если предположить, что мы реально выйдем на инфляцию в 4%, то в текущих деньгах это будет около 1,5 млн рублей, которые сейчас, вложенные консервативно, дадут 150 тыс. рублей в год, но все тратить на жизнь нельзя, нужно хотя бы 50% оставлять на реинвестирование и защиту от инфляции, так что пассивный доход будет около 75 тыс. рублей в год, или 6 250 рублей в месяц.

При умеренной стратегии можно пробовать выйти хотя бы на 13% годовых, и при тех же вводных можно потенциально выйти на более чем 10 тыс. рублей в месяц.

При агрессивной стратегии можно пробовать выйти на 15% годовых, и тогда есть шанс на 14 тыс. в месяц.

Итого бюджет: 5 тыс. рублей в месяц на инвестиции в ИИС и 870 рублей в месяц на рисковую страховку.

Вариант «средний» (20—30 тыс. рублей в месяц)

Бюджет побольше, но все равно не получится привлечь накопительную страховку, чтобы получить себе хотя бы некоторую гарантированную прибавку к пенсии, так как это достаточно дорогая программа: придется в месяц отчислять даже больше, чем в итоге накопится пассивного дохода в месяц к пенсии. Поэтому здесь я бы тоже советовала комбинацию рисковой страховки и ИИС, благо отчисления даже в 30 тыс. в месяц не превысят порог в 400 тыс.

Рисковую страховку — тоже на сумму, которая, будучи вложена под 10%, будет приносить нормальный прирост, половину которого (5% годовых) можно снимать на жизнь, а еще половину — реинвестировать. Здесь я бы говорила про минимальный пассивный доход хотя бы в 30 тыс. рублей в месяц, то есть надо будет застраховаться на 7,2 млн рублей, чтобы 5% годовых от этой суммы были 360 тыс., а еще 5% годовых пускались на прирост капитала на уровне ожидаемой инфляции. С защитой от потери трудоспособности, опасных заболеваний, освобождением от уплаты взносов эта страховка для человека 35 лет может стоить от 24—25 тыс. рублей в год, то есть около 2 тыс. в месяц. При социальном вычете можно ежегодно получать от государства 13% от 24 тыс., или 3 120 рублей, то есть страховка в год будет стоить 24 000 - 3 120 = 20 880, или 1 740 рублей в месяц. Страховка оформляется на срок до пенсии.

Остальной бюджет — в ИИС (тип вычета А).

· Консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017. Облигации — напрямую, не через фонды, чтобы иметь четкую понятную условно гарантированную доходность к погашению, в отличие от инвестиций в фонды / ДУ / СП на облигации.

· Умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 50% ETF акций, тут бюджет уже побольше, можно сделать портфель из 2—3 ETF (например, РФ и США).

· Агрессивный — можно до 100% в портфель ETF (может быть даже 3 ETF: например, на РФ, США и Германию).

Тогда по аналогии с бюджетным вариантом получится при ежемесячном отчислении, скажем, 25 тыс. рублей:

· при консервативной стратегии и ожидаемом доходе 10% получится пенсия в сегодняшних деньгах около 31 тыс. в месяц;

· при умеренном и ожидаемом доходе 13% — около 51 тыс. в месяц;

· при агрессивной и 15% — около 70 тыс. в месяц.

Итого бюджет: 25 тыс. рублей в месяц на инвестиции в ИИС и 1 740 рублей в месяц на рисковую страховку.

Вариант «расширенный» (не рассматривался вариант для людей с большим капиталом, здесь имелась возможность инвестиций от 100—200 тыс. рублей в месяц)

В этом случае явно все накопления сильно зависят от трудоспособности человека, так что определяем минимальный размер не государственной пенсии, который нужно обеспечить вне зависимости ни от чего, железобетонно, что бы с клиентом не случилось. Если предположить, что к пенсии будет свое жилье и хотя бы минимальная госпенсия около 15 тыс. в месяц, то в целом прибавки еще хотя бы в 20 тыс. в месяц должно хватить на самый минимум. Бюджета на накопительную страховку уже хватит. Оформляем программу накопительного страхования жизни сроком до пенсии на сумму, которая, будучи вложенная максимально консервативно (хотя бы под 10%), будет давать по 20 тыс. в месяц, плюс еще столько же будет оставаться на реинвестирование. Это не менее 5 млн рублей. Тогда, при доходности 10%, они будут приносить 500 тыс., из них 250 тыс. можно снимать на жизнь, а остальное — реинвестировать. Так что нужна накопительная страховка на срок до 60 лет на 5 млн рублей с защитой от потери трудоспособности, опасных заболеваний и опцией освобождения от уплаты взносов. При данных рисках клиент получит 5 млн, которые пустит на лечение, а не будет их изымать из инвестиций, плюс еще обеспечит себе негосударственную пенсию в 20 тыс. в месяц с 60 лет. В отличие от рисковой страховки, где гарантированного накопления нет. Такая программа в 35 лет может стоить в среднем от 240 тыс. рублей, то есть 20 тыс. в месяц. Плюс вычет 120 тыс. (15 600 рублей ежегодно от государства), итого такая программа обойдется в 240 000 -15 600 = 224 400 рублей в год, или 18 700 рублей в месяц.

Остальную сумму можно предложить инвестировать так:

· 400 тыс. в год — в ИИС, чтобы получить налоговые льготы;

· остальное — обычный брокерский счет.

Внутри брокерских счетов будет такая разбивка:

· консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017;

· умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 40% ETF акций (тут бюджета хватит на диверсифицированный портфель: РФ, США, Германия и все остальные ETF акций на российском рынке), также можно добавить на 10% ETF золота;

· агрессивный — можно до 100% в портфель ETF (акции плюс до 10% в золото), а можно, при готовности к риску, выделить до 10% в роботов или стратегии автоследования.

Тогда по аналогии с бюджетным вариантом получится при ежемесячном отчислении в инвестиции, скажем, 150 тыс.:

· при консервативной стратегии и ожидаемом доходе 10% получится пенсия в сегодняшних деньгах около 75 тыс. в месяц;

· при умеренной и ожидаемом доходе 13% — около 125 тыс. в месяц;

· при агрессивной — теоретически с автоследованием возможно 20%, тогда будущая пенсия может быть около 420 тыс. в месяц. Если же доходность будет 15% — тогда около 180 тыс. в месяц.

Плюс еще 20 тыс. в месяц из накопительной страховки.

Причина снижения соотношения инвестиции / будущая пенсия для состоятельного варианта по сравнению с бюджетным и средним в том, что в ИИС направляется не более 400 тыс. в год, так что увеличение доходности за счет налоговых вычетов происходит не на всю инвестируемую сумму, а лишь на ее малую часть. А остальное инвестируется, а затем накопленная сумма в 60 лет инвестируется консервативно под 10%, причем лишь 50% от этого тратится, а остальное пускается на реинвестирование, иначе капитал скоро будет проеден. Можно увеличить желаемую пенсию в два раза, но тогда возникает риск столкнуться с тем, что капитал может закончиться раньше, чем жизнь.

Итого бюджет: 150 тыс. в месяц на инвестиции в ИИС и 18 700 рублей в месяц на накопительную страховку.

Конечно, универсальных рецептов нет, надо учитывать прочие финансовые цели, а при желании пенсии вне РФ — планировать зарубежные инструменты. Если же уже есть накопления — подключать анализ имеющегося портфеля. В любом случае, главное — начать, иначе пенсия станет для вас не золотым временем, а именно периодом дожития.

Накопительный или сберегательный счет дает возможность зарабатывать на банковском проценте, но при этом пользоваться своими деньгами без ограничений. Звучит привлекательно, но почему тогда по телефону менеджер очередного банка пытается привлечь ваше внимание кредитной картой на спецусловиях или вот уже прямо сейчас одобренным кредитом, но не предлагает открыть накопительный (сберегательный) счет? В чем секрет такого счета и какие возможности он дает обычному человеку? Давайте вместе найдем ответы на эти вопросы.

Накопительный (сберегательный) счет - это… Объясняем простыми словами

Накопительный или сберегательный счет - это открытый банковский счет, который предлагает не только получение процентов от хранения денежных средств, но и возможность снять часть вклада без их потери в любой момент.

Накопительный счет напоминает депозит до востребования, но ставки по нему выше. По желанию клиента его можно пополнять или извлекать средства в удобное время. Как и в случае с обычным вкладом, денежные средства на сберегательном счете застрахованы государством на сумму 1,4 миллиона рублей.

Особенности накопительных счетов:

- Средний уровень доходности варьируется в диапазоне 4−6% годовых.

- Чаще всего открывается в рублях, но некоторые крупные банки предлагают накапливать средства в инвалюте (процент по таким вкладам не превышает 2%).

- Отдельные банки вводят дополнительное условие - требование к минимальной сумме на счете, например 20 тысяч рублей. В этом случае, чтобы получать заявленный банком процент, нужно всегда иметь на счете не менее этой суммы.

- Доход в виде процента от суммы, как правило, поступает на счет клиента банка ежемесячно.

Открывать накопительный счет выгодно тем, кто планирует тратить сбережения на свои нужды. Привязка к срокам получения денег отсутствует, поэтому накоплениями всегда можно воспользоваться.

О том, чем накопительный счет отличается от банковского депозита читайте в нашей статье.

Плюсы и минусы накопительного (сберегательного) счета

Теперь давайте определим, насколько целесообразно открывать накопительный счет и с какими трудностями его держатель сталкивается на этапе пользования.

Преимущества накопительного счета:

- Процент выше, чем по депозитам до востребования, при этом вы сможете снять часть средств, не закрывая счета.

- Компенсация средств на сумму до 1,4 миллиона рублей в случае банкротства финансового учреждения.

- Открывается на неопределенный срок (т. е. бессрочно).

- Некоторые финансовые учреждения разрешают капитализировать накопленный процент, т. е. доходы в виде процента по счету перечисляют на этот же счет, тем самым увеличивая сумму на счете. В следующем месяце клиент получит уже больший доход, т. к. сумма выросла.

- Для получения повышенной годовой ставки нужно внести крупную сумму на баланс.

- Если есть требование к минимальной сумме, необходимо "заморозить" ее на счете и следить, чтобы она не снижалась - иначе банк переведет клиента на пониженный процент (до 0,01%).

- Некоторые банки прописывают в договоре плавающую процентную ставку, поэтому инвестор не может рассчитывать на постоянный заработок.

- Процентные ставки по счету зависят от остатка: чем он больше, тем выше доходность.

- Некоторые банки устанавливают свои правила пользования счетом, к примеру, привязывая к нему дебетовую пластиковую карту, за обслуживание которой приходится платить комиссию.

Зачастую накопительный счет открывается для разграничения сбережений. К примеру, у вас есть накопления в размере 600 тысяч рублей. В ближайшем будущем вы планируете ремонт в пределах 200−300 тысяч. Целесообразно разделитьвклад: 300 тысяч положить на срочный депозит под 7−8% годовых, а для остальных 300 тысяч открыть сберегательный счет под 5−6,5% годовых.

Как зарабатывают на накопительных (сберегательных) счетах

Заработать на сберегательном счете можно лишь при правильном выборе финансового учреждения. Перед подписанием договора на обслуживание детально изучите условия открытия счета. Обращайте внимание на то, чтобы начисление процентов было ежедневным.

В банке А при открытии накопительного счета предлагают 7% годовых, но с ежемесячным начислением на минимальный остаток. В банке Б дают 6% годовых, но с ежедневным начислением процента. Какой счет лучше выбрать инвестору, который планирует совершить покупку на 120 тысяч рублей 20 апреля при объеме сбережения в 200 тысяч?

Доход инвестора за апрель при выборе банка А: (200 000 − 120 000) × 0,07 / 12 = 467 рублей.

Доход инвестора за апрель при выборе банка Б: 200 000 × 0,06 × 19 / 365 + 80 000 × 0,06 × 10 / 365 = 0,624 + 0,132 = 756 рублей.

Как видите, даже при более низкой процентной ставке начисление ежедневных процентов по счету выгоднее.

ОБРАТИТЕ ВНИМАНИЕ! Инвестировать рублевые сбережения в накопительный счет со ставкой ниже 4% нецелесообразно, поскольку вы даже не сможете перекрыть ожидаемую инфляцию.

Если вы открыли накопительный (сберегательный) счет с привязкой к карте и минимальным лимитом на безналичные покупки, сначала внесите деньги на счет, а затем совершите приобретение. Эта простая хитрость поможет получить ожидаемый доход по вкладу.

Если вам интересно узнать о других возможностях инвестирования, читайте в нашей специальной статье.

Как открыть накопительный (сберегательный) счет

Способы открытия счета:

- Визит в банк.

- Использование интернет-банкинга или подача заявки через сайт банка.

При посещении офиса банка при себе нужно иметь паспорт и денежную сумму, которую вы планируете внести. Вы подписываете соглашение на обслуживание счета и вносите средства. В дополнение банк часто предлагает пластиковую дебетовую карту для совершения безналичных расчетов и снятия наличных.

Альтернативы накопительному (сберегательному) счету

Мы рассмотрели возможности накопительного счета. Теперь давайте вкратце рассмотрим возможные альтернативы:

- Вклад (депозит) в банке. В 2019 году на нем вы сможете заработать 7−8% годовых. Помните, что досрочное снятие денег приведет к потере процентов.

- Вклады "до востребования". Действуют ограниченный срок. Предполагают доходность на уровне 0,1–5% годовых.

- ИИС (индивидуальный инвестиционный счет). Позволяет собственнику вкладывать средства в акции, облигации, валюту и другие инструменты фондового рынка. При покупке самых надежных ценных бумаг - ОФЗ - можно рассчитывать на доход в 8−9% и налоговый вычет в 13%. Счет желательно открывать на длительный срок - минимум 3 года, иначе вы лишитесь права на налоговую льготу. Подробнее об ИИС читайте в этой статье.

- ПИФ. Внесение денежных средств в паевые фонды может как принести вам доход, так и сделать мероприятие убыточным. Заработанные деньги выводятся в любой момент (если нет ограничений). Но есть одно но - высокие издержки (за вход, продажу пая, плата управляющей компании и некоторые другие), которые могут достигать 5−10% в год. О том, как инвестировать в ПИФы, читайте в нашей статье.

- ETF (биржевой фонд). Похож на ПИФ, но отличаются низкой комиссией - 0,9−1,5% в год. Мы подготовили для вас простое описание, что такое ETF м как пользоваться.

Таким образом, накопительный (сберегательный) счет - прекрасная возможность заработать от 4 до 7% годовых на своих сбережениях. Вам доступны снятие денег на любые нужды, безопасное хранение средств на банковском счете и гарантии государства на сумму до 1,4 миллиона рублей.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Читайте также: