Как подать дополняющую форму по сзв м в пенсионный фонд

Для чего нужна дополняющая форма СЗВ-М

Цель представления в ПФР корректирующей или дополняющей СЗВ-М — формирование на лицевых счетах застрахованных лиц достоверной и полной персонифицированной информации.

Уточнять и дополнять переданные в фонд сведения о застрахованных лицах — право работодателей по ст. 15 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Когда и для чего нужно уточнять ранее представленные сведения и как это сделать, рассказываем в других наших материалах:

Когда без дополняющей СЗВ-М не обойтись

Поводом для представления дополняющей СЗВ-М может стать забывчивость или невнимательность при оформлении исходного отчета, когда в него были включены сведения не по всем застрахованным лицам.

Корректировка понадобится и в том случае, если работодатель в ответ на исходную СЗВ-М получит из фонда протокол о том, что данные по кому-то из сотрудников не приняты (п. 37 Инструкции, утв. приказом Минтруда от 21.12.2016 № 766н).

Разобраться с тем, в каких случаях дополняющая СЗВ-М должна быть оформлена и представлена в ПРФ, поможет пример.

В исходную СЗВ-М за февраль 2020 года бухгалтер ООО «ТрансАвтоматика» включил всех штатных сотрудников в количестве 134 чел., но забыл отразить в отчете двух физлиц, с которыми в феврале действовали договоры подряда.

Свою оплошность бухгалтер заметил спустя неделю после представления исходного СЗВ-М. Сразу была оформлена и отправлена в ПФР дополняющая СЗВ-М со сведениями по двум забытым лицам.

Представлять в дополняющей форме сведения о других сотрудниках компании, которые были отражены в исходной СЗВ-М и были приняты фондом, не нужно.

Исправляйте ошибки по готовым инструкциям:

Срок сдачи СЗВ-М

В ситуации, когда данные исходного отчета подлежат корректировке, у работодателя возникает ряд вопросов по дополняющей форме СЗВ-М о сроке сдачи и штрафах, а также о правилах ее оформления.

Будет ли штраф за дополняющую форму СЗВ-М, узнайте из статьи «Пропустили сотрудника в СЗВ-М — как исправить».

По срокам представления дополняющей СЗВ-М особых правил нет: конкретные календарные даты в законодательстве для этого отчета не установлены.

При этом в п. 37 Инструкции, утв. приказом Минтруда от 21.12.2016 № 766, закреплен период, в течение которого обнаруженные специалистами ПФР ошибки в исходной СЗВ-М работодателю необходимо исправить. Он составляет пять рабочих дней с момента получения из фонда уведомления об имеющихся в отчете ошибках.

ПФР вправе передать работодателю уведомление одним из способов:

- вручить лично под расписку;

- направить по почте заказным письмом;

- отправить по ТКС в электронном виде.

Напомним правила, по которым определяется дата получения уведомления:

- при направлении по почте — шестой день от даты отправления заказного письма (ст. 17 закона от 01.04.1996 № 27-ФЗ);

- при отправке в электронной форме — дата, указанная в подтверждении о получении информационной системы работодателя (п. 37 Инструкции, утв. приказом Минтруда от 21.12.2016 № 766).

Об этих тонкостях важно помнить, так как ошибочно исчисленная дата получения уведомления не позволит верно отсчитать пятидневный срок для оформления и сдачи в ПФР отчета. Представить дополняющую СЗВ-М без штрафа можно только при соблюдении указанного срока.

Правила оформления СЗВ-М

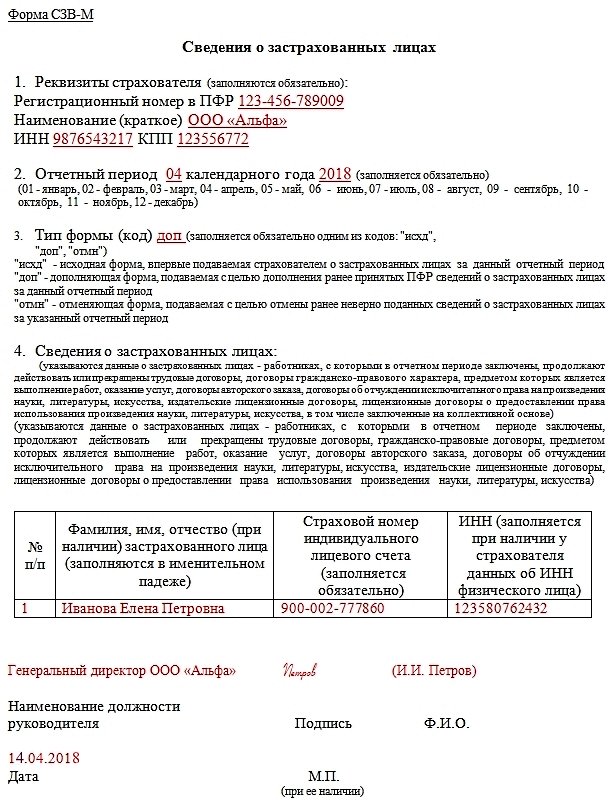

Покажем на примере, как заполнить дополняющую СЗВ-М. Воспользуемся условиями ранее приведенного примера.

Бухгалтер ООО «ТрансАвтоматика» забыл отразить в февральской СЗВ-М двух застрахованных лиц, с которыми в этом месяце действовали договоры подряда.

Посмотрите инструкцию, как исправить СЗВ-М и дополнить сотрудников в таком случае (инструкция):

Как бухгалтер заполнил дополняющую СЗВ-М, смотрите в образце:

Рассказываем, как разобраться, когда нужна СЗВ-М дополняющая или отменяющая, в статье «Как сделать корректировку СЗВ-М».

ПФР выписал штраф за дополняющую СЗВ-М — не спешите платить

Пенсионный фонд выписывает за дополняющую СЗВ-М в 2020 году штрафы двух видов (ст. 15.33.2 КоАП РФ, ч. 3 ст. 17 закона от 01.04.1996 № 27-ФЗ):

- на компанию — по 500 руб. за каждого забытого сотрудника;

- на руководителя — от 300 до 500 руб.

Для контролеров из ПФР не имеет значения, что работодатель сам обнаружил недостающие сведения в исходном отчете и скорректировал их, представив дополняющую СЗВ-М (письмо ПФР от 28.03.2018 № 19-19/5602). По их мнению, сведения на забытых сотрудников представлены с опозданием, а за это предусмотрен штраф.

Если работодатель сам обнаружил неполные данные в исходном отчете, существуют хорошие шансы на судебную отмену одного из штрафов, сумма которого определяется исходя из количества работников, отраженных в дополняющей СЗВ-М (определение ВС РФ от 20.12.2019 № 306-ЭС19-23114, постановления АС Дальневосточного округа от 13.12.2019 по делу № А37-1648/2019, Уральского округа от 19.12.2019 по делу № А07-9848/2019 и др.).

Штраф успешно можно оспорить в суде и в том случае, когда ошибку нашли проверяющие ПФР, а работодатель успел в течение пяти дней после получения от них уведомления сдать дополняющую СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Наказание в виде административного штрафа за дополняющую форму СЗВ-М, наложенное на директора, отменить не удастся, даже если компанию освободят от штрафа (постановления ВС РФ от 13.08.2019 № 80-АД19-8, от 20.12.2019 № 1-АД19-5).

Но есть и хорошая новость. К работодателям-ИП административная ответственность по ст. 15.33.2 КоАП РФ с декабря прошлого года не применяется (федеральный закон от 16.12.2019 № 444-ФЗ). Такие поправки в КоАП появились благодаря КС РФ, признавшему несоответствующей Конституции ситуацию, когда предпринимателя привлекают к ответственности за СЗВ-М дважды: как страхователя (по закону о персонифицированном учете) и как должностное лицо (по КоАП РФ).

Итоги

Дополняющая СЗВ-М представляется в ПФР в виде отдельного отчета с отметкой «доп» в третьем разделе формы. В четвертом разделе необходимо отразить персонифицированные данные (Ф.И.О., СНИЛС, ИНН) по тем застрахованным лицам, сведениями о которых нужно дополнить исходный отчет.

Срок для представления дополняющего СЗВ-М в законодательстве не определен. Если ошибку обнаружил фонд, работодателю нужно успеть представить дополняющую форму в течение пяти рабочих дней с момента получения из ПФР уведомления об имеющихся в отчете ошибках. Несоблюдение срока влечет штраф.

Обзоры КонсультантПлюс

Форма отчетности СЗВ-М предназначена для учета застрахованных лиц. То есть, в ней содержатся основные данные о работниках, которые числятся у ИП или в организации. А именно: фамилия, имя, отчество, СНИЛС и ИНН. Рассмотрим подробнее, когда подавать этот отчет, и в каких случаях необходимо представлять дополняющую и отменяющую форму.

Сроки подачи и состав СЗВ-М

Данный документ подается в пенсионный фонд ежемесячно до 15-го числа месяца, следующего за отчетным. Например, отчет за март необходимо подать до 15 апреля. Если пятнадцатое число выпадает на выходной или праздничный день, то срок подачи переносится на ближайший рабочий день. В частности, 15-го апреля выпадает на воскресенье, значит дата подачи переносится на 16-е число.

Бланк состоит из четырех разделов:

- Реквизиты страхователя: указываются сведения о работодателе. В частности, регистрационный номер в ПФР, наименование, ИНН и КПП.

- Отчетный период: вписывается код, соответствующий порядковому номеру месяца, за который подается документация. Например, январь — код «01», февраль — «02» и так далее. В отдельную графу вносится год.

- Тип формы: в зависимости от того, впервые подается отчет за конкретный период или нет, вносится один из трех кодов — «исхд», «доп», «отмн». Код «исхд» указывается только в случае, если отчет подается впервые.

- Сведения о застрахованных лицах: указывается ФИО каждого работника, а также СНИЛС и ИНН.

СЗВ-М: отменяющая или дополняющая

Отменяющая отчетность применяется в случае, если в нее были внесены неверные сведения о застрахованных лицах. Если же в отчете отражены не все сведения о работниках, то применяется дополняющая форма. Такие определения даны непосредственно в бланке отчетности. На практике у сотрудников, уполномоченных за подготовку СЗВ-М, возникают трудности в разграничении этих двух понятий.

В настоящее время выделяются три условия, когда подается дополнительная СЗВ-М. Ниже представлен образец заполнения этого бланка за апрель 2020 года.

Ситуация №1: выявление неучтенного работника

Например, организация подала отчет в конце месяца, а на следующий день на работу был принят новый сотрудник. Поскольку трудовой договор был заключен в текущем отчетном периоде, необходимо составить дополняющую форму на этого работника. За основу принимается исходный отчет, но в третьем разделе выставляется код «доп», а в четвертый раздел вносятся данные нового сотрудника.

Ситуация №2: указание неверного ИНН

Если в исходной отчетности организация указала неверный ИНН сотрудника, то необходимо составить отменяющую и дополняющую форму. В отменяющей указываются данные сотрудника, в отношении которого была допущена ошибка, при этом вносится неверный ИНН. В дополняющем бланке указываются правильные данные сотрудника. При этом оба документа подаются одновременно.

Ситуация №3: ошибка в СНИЛС

Дополнительная СЗВ-М в данном случае сдается только на тех работников, в отношении которых были допущены ошибки. Так следует поступить, если от ведомства пришел протокол о частичном принятии отчета. Если же в протоколе сказано, что он не принят, то необходимо заново подготовить документ с кодом «исхд».

СЗВ-М дополняющая форма: сроки сдачи

До того как сдать дополняющую СЗВ-М, стоит ознакомиться со сроками ее подачи. Согласно существующему законодательству, она подается до 15-го числа месяца, следующего за отчетным. То есть, предоставить ее необходимо до завершения отчетной кампании. В противном случае организации грозит штраф в размере 500 рублей за каждого сотрудника, в отношении которого была допущена ошибка. Об этом говорит статья 17 Федерального закона №27-ФЗ . Таким образом, рекомендуется оставлять временной зазор между датой подачи формы и крайним сроком, установленным законом.

В начале 2016 года Пенсионным фондом РФ была введена для заполнения новая форма СЗВ-М. Данная статья посвящена тому, как осуществляет заполнение дополняющей формы СЗВ-М, какие нюансы следует учесть при внесении данных, а также в какие сроки отчет предоставляется по месту назначения.

В каких случаях подается дополняющая форма СЗВ-М

Официально, бланк формы СЗВ-М был призван выявить людей пенсионного возраста, имеющих официальное трудоустройство. С первого взгляда заполнение этой формы отличается простотой. Однако, ответственной лицо, в частности бухгалтер, обязан знать о нюансах, которые могут возникнуть в процессе составления отчета. Чтобы корректировать возможные неточности или ошибки, ПФР также была предусмотрена дополняющая форма СЗВ-М, где отражаются все неточности, допущенные ошибки и опечатки.

Нюансы, которые следует учитывать при заполнении дополняющей формы СЗВ-М

При введении новой формы отчетности, ПФР не предоставило застрахованным лицам никаких пояснений и инструкций по заполнению. Это было связано с тем, что все необходимые рекомендации отражены в самом бланке. Все что потребуется от бухгалтера – это внести данные о сотрудниках.

Каждый раздел имеет свое название и в нем указано, какие сведения необходимо внести в ту или иную графу. Потребуется внести сведения о работнике, данные трудового договора и сумму, которая была выплачена по данном соглашению в текущий период.

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтеру следует знать, что если ответственное лицо не внесло сотрудника при заполнении формы, то можно заполнить отдельный бланк только на то лицо, которое было пропущено, а не составлять отчет заново. Существенных отличий основного бланка от дополняющего нет, за исключением небольшой пометки «ДОП»:

Обязательный отчет по форме СЗВ-М сдается в ПФР ежемесячно, до 15-го числа, однако, если срок сдачи приходится на выходные или праздничные дни, отчет следует представить в ПФР в ближайший рабочий день.

Причины, по которым может потребоваться формирование дополняющего отчета

Существует несколько причин, при наличии которых, бухгалтер имеет право оформить дополнительную форму СЗВ-М. Оформим информацию в виде таблицы:

| Причина подачи в ПФР дополняющей СЗВ-М | Пример | Способ оформления отчета |

| СЗВ-М дополнительная на неучтеного сотрудника | ООО «Космос» направило в ПФР отчет по форме СЗВ-М 27 мая, а 31 мая на работу был оформлен новый специалист. Поскольку трудовой договор был заключен в ответном месяце, сведения должны быть в обязательном порядке переданы в отделение ПФР. | Заполняется форма СЗВ-М с признаком «Доп» в 3-м разделе. По всем работника бухгалтер заполнять не должен. В отчет достаточно вписать фамилию, имя, СНИЛС и ИНН нового специалиста. |

| СЗВ-М при неправильном ИНН – отменяющая или дополняющая | После сдачи формы бухгалтер обнаружил ошибку в указании ИНН сотрудника Семенова Ю.М. Необходимо внести поправки в данные для ПФР | Если бухгалтер в СЗВ-М указал ошибочный ИНН, необходимо форму СЗВ-М уточняющего и отменяющего плана. В первой бухгалтер укажет данные Семенова Ю.М. с неверным ИНН. А в дополняющей СЗВ-М — тоже данные на Семенова Ю.М, но только верные. Обе формы предоставляются одновременно |

| Дополняющая форма СЗВ-М при ошибке в СНИЛС | После предоставления отчета бухгалтер ООО «Аркада» обнаружил, что СНИЛС двух работников перепутаны | Если отчет принят в ПФР не полностью, то дополняющая форма потребуется только на тех сотрудников, в отношении которых внесены неверные данные. Если же протокол отрицательный полностью, то лучше сформировать отчет заново с новыми сведениями. |

Дополнительно, бухгалтеру следует знать, что, хотя сейчас и предусмотрена такая причина, как неправильно указание ИНН, данный номер в форме СЗВ-М заполнять не обязательно. Иными словами, если у какого-то работника ИНН пропущен, повторно сдавать форму не нужно.

Если отчет не будет предоставлен своевременно, то на предприятие возложат штраф в размере 500 руб. за каждого работника.

Заключение

Дополняющий отчет СЗВ-М – это возможность для ответственного лица компании внести поправки и дополнительные сведения, если при составлении отчетности были допущены опечатки или ошибки. Кроме того, отчет составляют, если в течение отчетного периода были трудоустроены новые работники.

Отчет достаточно прост и понятен, чтобы с ним мог справиться рядовой бухгалтер.

One thought to “Дополняющая форма СЗВ-М: как заполнить, сроки сдачи”

Подскажите пожалуйста. Если 04.08 (пятница) был в электроном виде сдан СЗВ-М за июль. В ПН было обнаружено у одного работника ошибка в отчестве, нужно отправить дополняющую на этого работника. В ПН целый день не было света. Не получилось отправить. во ВТ было отправлено, но не получили протокол принятия ( какие то сбои у ПФР). Срок для устранения ошибок и отправка нового ДОПОЛНЯЮЩЕГО СЗВ-М 5 дней ( рабочих или календарных). Или можно как по графику сдачи до 15.08 подать? Будет за это штраф?

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Виды отчета

Существуют три типа:

- исходная (первоначальная);

- дополняющая (некоторые ошибочно называют ее дополнительная форма СЗВ-М);

- отменяющая.

Исходная сдается в ПФР ежемесячно по всем работникам. Отменяющая или дополняющая необходимы в следующих ситуациях:

- если включили не всех, то заполняются «доп» сведения;

- если кого-то надо убрать — «отмн» сведения.

Ключевые правила по исправлению СЗВ-М

В 2019 году исправлять ошибки в отчетности разрешено:

- по собственной инициативе;

- по указанию ПФР.

Если самостоятельно выявили неточность, сразу направьте корректирующую информацию в ПФР. Сделать это разрешено, только если получено уведомление, что отчет принят Пенсионным фондом, и срок сдачи (15 число месяца) не истек.

Если ошибку нашел ПФР, дается 5 рабочих дней, чтобы подать форму с точной информацией. Исправить без штрафа получится только те ошибки, на которые указал контролер. За остальные накажут штрафом.

Что указывать в дополняющей форме

Отчет утвержден Постановлением ПФ РФ № 83п от 01.02.2016. В нем работодатель указывает личные данные работников, которые состоят в трудовых отношениях или оказывают услуги (выполняют работы) по договорам гражданско-правового характера (ГПХ):

- Ф.И.О. — фамилия, имя, отчество;

- ИНН — индивидуальный номер налогоплательщика;

- СНИЛС — страховой номер индивидуального лицевого счета.

Инструкция по заполнению дополняющей СЗВ-М

В исходную включают всех работников, с которыми заключены договоры: трудовые или гражданско-правового действия. Если не все работники организации попали в отчет, подайте дополняющую. Сюда включите только тех, которых забыли добавить, дублировать исходную не нужно. Если указали неправильный ИНН, то подайте сведения с кодом «отмн», где продублируйте данные первичного отчета, и сразу же второй с кодом «доп», где укажите уже верные данные.

Вот инструкция, как заполнить дополняющую форму СЗВ-М, на примере: бухгалтер ГБОУ ДОД СДЮСШОР «АЛЛЮР» заполнил и отправил данные за июль 2019 года в ПФР. Через 3 дня обнаружил ошибку: не включил сотрудника Симонову Викторию Викторовну. Бухгалтер составил дополняющую СЗВМ на забытого сотрудника.

Шаг 1. Указываем реквизиты страхователя:

- номер страхователя в ПФР;

- наименование организации;

- ИНН и КПП организации.

Шаг 2. Указываем период, за который подаются добавочные сведения. В нашем примере это июль 2019 года.

Шаг 3. Отражаем тип, в нашем случае — это «доп».

Шаг 4. В заключительный раздел включаем личные данные работников, на которых подается документ. Остальных, которые были включены в исходную форму, бухгалтер повторно не указывает.

Заполненный образец дополняющей формы на 2020 год

Срок сдачи

По общим правилам, сведения сдают ежемесячно, до 15-го числа месяца, следующего за отчетным.

Для дополняющего отчета сроки сдачи не закреплены правовой нормой. Сдавайте «доп» сразу, как обнаружили ошибку. Если организация обнаружила ошибку и исправила до момента, когда ее обнаружит ПФР, то штрафа не будет.

Для уточнения после получения протокола из ПФР страхователь должен в течение 5 рабочих дней подать достоверные сведения. В этом случае штрафа тоже не будет.

Штраф ПФР выпишет, если обнаружит, что не все данные включены в отчет. Сумма штрафа — 500 рублей за каждое не указанное физлицо.

Как сдать отчет

Возможны два варианта, как подать дополняющую форму СЗВ-М:

- на бумаге;

- в электронном виде.

Предоставить сведения в бумажной форме разрешено только тем организациям, у которых в отчет включены не более 24 сотрудников.

Если их 25 и более, предоставьте в электронном виде. За нарушение этого правила (сдачу СЗВ-М на бумаге) страхователя оштрафуют на 1000 рублей (ч. 4 ст. 17 ФЗ № 27-ФЗ от 01.04.1996).

Несмотря на кажущуюся простоту этого отчета, с оформлением дополняющей СЗВ-М могут возникнуть сложности. Работодателю важно учесть ряд нюансов — по заполнению разделов бланка, срокам его представления и возможным санкциям от ПФР за опоздание с представлением отчета. Наш материал поможет разобраться в этих нюансах и познакомит с готовыми образцами дополняющей СЗВ-М для разных ситуаций.

Для чего нужна дополняющая СЗВ-М

Дополняющая СЗВ-М позволяет работодателю уточнять и дополнять переданные ранее в ПФР сведения о застрахованных лицах (ст. 15 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. »).

С помощью дополняющей СЗВ-М работодатель передает в ПФР:

- сведения, которых нет в исходном отчете (например, по забытому сотруднику);

- верные данные вместо ошибочных (исправление ошибок в ФИО, ИНН или СНИЛС работника, допущенных в исходном СЗВ-М).

Дополняющая СЗВ-М позволяет формировать полную и достоверную персонифицированную информацию на лицевых счетах застрахованных лиц.

На каком бланке оформить дополняющую СЗВ-М

Отдельного бланка для дополняющей СЗВ-М не предусмотрено. Заполнить такой отчет нужно на том же бланке, что был использован для исходного отчета.

Чтобы ПФР отличил исходный отчет от корректирующего, в бланке отчетной формы предусмотрен специальный Раздел 3 «Тип формы (код)».

Для дополняющей СЗВ-М в этом разделе следует проставить код «доп»:

Как заполнить дополняющую СЗВ-М при исправлении ошибок

Для исправления ошибок в исходном отчете, уже переданном в ПФР, недостаточно оформить только дополняющую СЗВ-М. Необходимо сначала отменить ошибочные данные.

Используйте следующий порядок действий, если вы ошиблись в ФИО, ИНН или СНИЛС сотрудника — оформите две СЗВ-М:

- с типом «отмн» — в этот бланк перенесите из исходного СЗВ-М сведения о работниках (работнике), по которым требуются исправления;

- с типом «доп» — в нем укажите верные данные по этим сотрудникам (сотруднику).

Расскажем подробнее, как заполнить СЗВ-М с типом «отмн» и «доп» при исправлении ошибок в исходном отчете:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В Разделе 3 «Тип формы (код)» проставьте код «отмн».

Шаг 3. В Раздел 4 «Сведения о застрахованных лицах» перенесите из исходного отчета индивидуальные сведения только по тому сотруднику, в чьих данных содержится ошибка.

Шаг 4. Отправьте СЗВ-М с типом «отмн» в ПФР.

Шаг 5. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 6. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 7. В разделе 4 «Сведения о застрахованных лицах» проставьте верные индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику, ошибочные сведения по которому были отражены в исходном отчете и были отменены в СЗВ-М с типом «отмн».

Шаг 8. Отправьте СЗВ-М с типом «доп» в ПФР.

При оформлении СЗВ-М за октябрь 2020 года бухгалтер ООО «Ветер» ошибся в номере СНИЛС одного сотрудника — Китаева Игоря Юрьевича. В его СНИЛС две цифры поменялись местами и вместо номера отчет попал номер

Чтобы на лицевом счете сотрудника была отражена достоверная информация, в ПФР были отправлены два отчета по форме СЗВ-М: с типом «отмн» и типом «доп». В нем были отражены сведения только по одному сотруднику, в индивидуальные сведения которого в исходном отчете закралась ошибка.

Как была исправлена ошибка в СЗВ-М, смотрите в образцах:

Оформляем дополняющую СЗВ-М на забытых сотрудников

Заполнение дополняющей СЗВ-М на забытых сотрудников укладывается в несколько шагов:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 3. В разделе 4 «Сведения о застрахованных лицах» укажите индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику (сотрудникам), которого вы забыли включить в исходный отчет. Дублировать индивидуальные сведения о сотрудниках, уже указанных в исходном СЗВ-М, не нужно.

Шаг 4. Отправьте СЗВ-М с типом «доп» в ПФР.

Ежемесячно бухгалтер ООО «Мастер» представлял в ПФР отчет по форме СЗВ-М по 112 сотрудникам компании. В октябре 2020 года для выполнения разовой работы по договору ГПХ были оформлены три физлица-подрядчика. Заполняя СЗВ-М за октябрь, бухгалтер по привычке отразил всех штатных сотрудников, а про нанятых подрядчиков забыл. Свою оплошность он заметил уже после отправки исходного отчета. Сведения по забытым лицам он опоказал в дополняющей СЗВ-М.

Как бухгалтер заполнил дополняющую СЗВ-М за октябрь 2020 года, смотрите в образце:

В какой форме представить дополняющую СЗВ-М

По общему правилу, компании с численностью трудящихся 25 и больше могут сдавать СЗВ-М исключительно в электронном виде (п. 2 ст. 8 Закона № 27-ФЗ). Если численность меньше, выбор остается за работодателем: отчитаться можно на бумаге или через интернет.

Если исходный отчет отправлен исходя из численности физлиц в электронном виде, дополняющую СЗВ-М также следует оправить в той же форме. Не имеет значения, что в нем будут представлены сведения только по одному или нескольким сотрудникам.

Напомним, что за представление СЗВ-М в бумажном виде вместо электронного, штраф составляет 1 000 руб. (п. 2 ст. 8, п. 4 ст. 17 Закона № 27-ФЗ, п. 41 Инструкции от 22.04.2020 № 211н).

Когда сдать дополняющий отчет

Срок представления дополняющей СЗВ-М зависит от того, кто обнаружил ошибку — работодатель или ПФР:

Уведомление ПФР должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений имеющимся у ПФР данным (п. 38 Инструкции, утв. Приказом Минтруда № 211н, ч. 5 ст. 17 Закона № 27-ФЗ).

Специалисты ПФР вправе передать уведомление работодателю лично под расписку, направить по почте заказным письмом или отправить в электронном виде по ТКС.

Чтобы не опоздать с представлением дополняющей формы (если ошибки выявил ПФР) и не заработать штраф, важно верно отсчитать срок (п. 38 Инструкции № 211н):

- уведомление направлено по почте заказным письмом — датой вручения считается шестой день, считая с даты отправления заказного письма;

- уведомление отправлено в электронном виде по ТКС — датой получения является дата, указанная в подтверждении о получении информационной системы работодателя.

Вместо уведомления об устранении ошибок ПФР может отправить работодателю протокол проверки СЗВ-М с указанием выявленных ошибок и (или) несоответствий. Оба эти документа юридически равнозначны (Постановление АС Северо-Западного округа от 23.04.2020 № Ф07-4647/2020 по делу № А42-9736/2019).

Дополняющая СЗВ-М и коронавирусная субсидия

В период пандемии коронавируса у СЗВ-М появился особый статус. С помощью данных из этого отчета налоговые органы выясняют, имеет ли право работодатель получить из федерального бюджета субсидию.

Компания теряет право на субсидию, если количество ее работников в месяце, за который выплачивается субсидия, составляет не менее 90% количества работников в марте 2020 года или снижено не более чем на 1 человека в марте 2020 года (Правила предоставления в 2020 году из федерального бюджета субсидий, утв. Постановлением Правительства от 24.04.2020 № 576).

Налоговики напомнили, что субъекты малого и среднего предпринимательства, сократившие штат более чем на 10% (на основании анализа отчетности СЗВ-М) или более чем на 1 человека по отношению к количеству работников в марте 2020 года, не могут претендовать на получение субсидии.

Причем представление дополняющей СЗВ-М за март 2020 года после окончания срока по направлению в налоговые органы заявлений на получение субсидии, предусмотренной Постановлением № 576, с целью формального исполнения положений Правил, не является основанием для получения субсидии.

Когда за дополняющую СЗВ-М оштрафуют

Штрафа избежать не удастся, если вы представили дополняющую СЗВ-М по забытым сотрудникам позже законодательно установленного срока. Теперь это прямо предусмотрено ч. 4 п. 40 Инструкции № 211н.

Раньше от штрафа в подобных обстоятельствах можно было отбиться в суде (Постановление АС СЗО от 06.04.2020 № Ф07-2720/2020 по делу № А56-79354/2019, Определение ВС РФ от 08.02.2019 № 301-КГ18-24864, от 20.12.2019 № 306-ЭС19-23114).

Штраф за представление индивидуальных сведений позже установленного срока предусмотрен в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

- Компания сдала СЗВ-М за ноябрь 14 декабря, а 16 декабря представила дополняющую СЗВ-М с пятью забытыми сотрудниками. Штраф составил 2 500 руб. (5 чел. х 500 руб.) — отчет представлен за пределами установленного законом срока.

- Компания представила исходный СЗВ-М за ноябрь 14 декабря, а 15.12.2020 отправила в ПФР дополняющую СЗВ-М по двадцати забытым сотрудникам. Штраф ей не выпишут — отчет представлен до завершения отчетной кампании.

Напомним, что СЗВ-М за отчетный месяц следует представить не позднее 15 числа месяца, следующего за отчетным периодом (п. 2.2 ст. 11 Закона о№ 27-ФЗ).

Подводим итоги

- оформляется на том же бланке, что и исходный отчет, с указанием кода «доп» в Разделе 3 «Тип формы (код)»;

- должна содержать информацию только по тем сотрудникам, сведения по которым в исходном отчете отсутствуют или отражены с ошибками;

- представляется вместе с отменяющей СЗВ-М, если требуется исправить ошибки в уже представленных в фонд сведениях;

- может стать причиной штрафа в размере 500 руб. за каждого забытого сотрудника, если будет представлена в ПФР позже 15 числа месяца, следующего за отчетным.

Ежемесячно юридические лица и индивидуальные предприниматели, у которых есть официально трудоустроенные работники, сдают в Пенсионный фонд России отчетность СЗВ-М. Иногда бухгалтеры ошибаются: неправильно указывают ФИО, ИНН, СНИЛС или забывают внести данные по некоторым работникам. В этой статье вы узнаете, как корректировать СЗВ-М и избежать штрафа за сдачу дополняющей формы.

Для подготовки СЗВ-М рекомендуем использовать сервис «Моё дело» для предпринимателей и бухгалтеров. Он автоматизирует составление отчетности и сводит вероятность допущения ошибок к нулю.

Когда сдавать

Дополняющая форма СЗВ-М подается в Пенсионный фонд России, если в исходном документе допущены ошибки или указаны данные не по всем сотрудникам. Документ готовят в случае обнаружения неточностей бухгалтером или после получения уведомления о несоответствии данных от ПФР.

Рассмотрим наглядный пример . Бухгалтер ООО «Интеркомплюс» подготовил и отправил отчет за сентябрь 2020 года. В форму включил информацию о 55 сотрудниках компании.

Через два дня после отправки обнаружил ошибку: не указал сведения о трех физических лицах, которые в сентябре оказали услуги по гражданско-правовому договору.

Бухгалтер подготовил и отправил дополняющую форму с данными об исполнителях. Сведения об остальном персонале, принятые ПФР в исходном варианте, в новый документ не вносятся.

Если у ИП или ООО оформлено 25 и более сотрудников, дополняющая форма СЗВ-М отправляется в электронном формате (это можно сделать через сервис «Моё дело»). Всем остальным разрешено сдавать в бумажном или цифровом формате по своему усмотрению.

Заполняем дополняющую форму СЗВ-М

Рассмотрим правила заполнения документа на примере из предыдущего раздела: бухгалтер подал в Пенсионный фонд России сведения, но забыл включить в общий список трех физических лиц, которые единоразово оказали услуги в рамках гражданско-правового договора.

Важно! Заново указывать информацию по всему персоналу не нужно. В форму добавляют физлиц, которых не упомянули в исходном документе.

- Заполните реквизиты страхователя — номер в ПФР, название фирмы (или ФИО индивидуального предпринимателя) и ИНН.

Укажите период, за который подаются дополнительные сведения. В нашем случае — 09 (сентябрь) и 2020 (год).

Определите тип формы. Так как мы дополняем исходные данные, пишем «доп».

Обратите внимание! Если у физлица отсутствует идентификационный номер налогоплательщика (ИНН), поле оставляют пустым.

Но что делать, если данные о всех сотрудниках внесены, но после отправки найдены ошибки в ИНН нескольких человек? В таком случае порядок исправления ошибок усложняется: готовят две формы. Первая — отменяющая («отмн»), в ней указывают персонал, по которому отменяется исходная информация. Вторая — дополняющая, в нее вносят корректные сведения. Необходима единовременная сдача обеих форм.

Дополняющая форма заполняется по тем же правилам оформления, что и исходный документ. Основное отличие — в третьем разделе указывают «доп» , а не «исх» . После исправления ошибок отчетность подают в Пенсионный фонд России. Способ отправки зависит от количества сотрудников.

Когда будет штраф за дополняющую СЗВ-М и как его избежать

Пенсионный фонд России назначает штраф, если нарушены сроки сдачи дополняющей формы СЗВ-М. Санкции выписывают на организацию (500 рублей за каждого сотрудника, по которому сведения внесены с ошибками или вовсе отсутствуют) и на руководителя (300–500 рублей).

В примере, рассмотренном в первом разделе статьи, организация из-за просрочки должна была заплатить 1 500 рублей за трех работников.

Срок подачи совпадает с исходным документом: до 15 числа месяца, следующего за отчетным. Штраф за дополняющую СЗВ-М компания или предприниматель получит, если ошибки обнаружены самостоятельно, но отчетность отправлена после 15 числа.

Не всегда бухгалтер или иное ответственное лицо находят ошибки в отправленных документах. В таких случаях ПФР, сравнивая полученные сведения с информацией из налоговой инспекции и других ведомств, может самостоятельно выявить неточности и направить в организацию уведомление с требованиям внести исправления. На это дается 5 рабочих дней: если уложиться в этот период, удастся избежать штрафа.

Поэтому мы рекомендуем готовить и отправлять СЗВ-М заранее: до 1–12 числа месяца, следующего за отчетным.

Но даже если штраф уже выписан, не спешите его оплачивать. Нередко суды занимают позицию организаций, которые сами нашли ошибки и отправили заявление с исправлениями. Решение о санкции против руководителя организации оспорить не получится. Ответственное лицо не освобождают от наказания, даже если с организации претензии сняты.

До 2019 года индивидуальные предприниматели получали двойной штраф: за страхователя и ответственное лицо. В декабре 2019 года приняли Федеральный закон № 444-ФЗ с поправками в КоАП: теперь ИП получают санкции только как страхователи, избегая двойной ответственности.

В допущенных в СЗВ-М ошибках нет ничего страшного. Законодательством предусмотрена процедура их исправления: подача дополняющей формы. Ответственное лицо отправляет в надзорный орган повторную отчетность с пометкой «доп», в которую вносит отсутствующие сведения или исправляет ошибки по уже предоставленным.

Для правильного оформления документа используют те же правила, что и при подготовке исходной отчетности. Для упрощения подготовки и отправки документа советуем использовать сервис «Моё дело» для предпринимателей или бухгалтеров.

Срок сдачи скорректированной отчетности — не позже 15 числа месяца, следующего за отчетным. За нарушение компания получает штраф в размере 500 рублей за каждого сотрудника, по которому не предоставлены сведения или допущены ошибки. Если неточности находит ПФР, в организацию или предпринимателю отправляют уведомление: на исправление дают 5 рабочих дней.

Все, что нужно знать о заполнении СЗВ-М, мы расскажем в этой статье.

Для начала поясним, для чего нужна эта форма.

В России с 2016 года пенсия работающих пенсионеров не индексируется. А чтобы государство могло отследить, работает пенсионер или нет, всех работодателей обязали ежемесячно сдавать сведения по форме СЗВ-М. Обязанность распространяется и на юридических лиц, и на индивидуальных предпринимателей.

Кого включать в СЗВ-М

Несмотря на то, что отчет нужен только для расчета пенсии, включаются в него все сотрудники организации или предпринимателя, независимо от возраста и права на пенсию.

Сведения о работнике нужно включить, если он:

1. Числится в штате и с ним заключен трудовой договор.

2. Работает по совместительству по трудовому договору.

3. Оказывает услуги или выполняет работы по гражданско-правовому договору. Сюда же относятся договоры авторского заказа; издательские лицензионные договоры; о праве использования произведений искусства, литературы, науки). По таким договорам наниматель тоже считается страхователем по отношению к исполнителю, и с вознаграждения отчисляет страховые взносы на пенсионное страхование.

Обратите внимание, что составить СЗВ-М нужно, даже если нет начислений. Для этого отчета не играет роли факт выплат. Неважно, платили ли вы в отчетном месяце сотруднику заработную плату или вознаграждение по договору ГПХ. Сам факт действующего трудового или гражданско-правового договора обязывает включать нанятого сотрудника в сведения для ПФР. Получал сотрудник выплаты или не получал, работал или находился в очередном или административном отпуске, на больничном, в декрете – все это не отменяет необходимость включить его в отчет.

Если какой-либо из договоров действовал неполный месяц – это тоже не играет роли. Хотя бы один день действия договора в отчетном месяце – это уже основание для включения сотрудника в сведения.

Последний день действия договора с сотрудником – 1-е апреля. В отчет за апрель этот сотрудник включается.

Первый день действия договора – 31 июля. В сведения за июль сотрудник включается.

Если человек устраивается на работу впервые, и у него еще нет СНИЛС, работодателю нужно не откладывая подать документы в ПФР на оформление страхового свидетельства. Если не сделать этого сразу, то может возникнуть ситуация, что срок сдачи СЗВ-М уже подошел, а СНИЛС еще не оформлен. В этом случае следом за основной придется подавать дополняющую форму на нового работника с объяснениями.

Пенсионный фонд оформляет свидетельства в течение пяти дней, поэтому если сразу подать документы, накладок не будет, и вы успеете включить в основной отчет нового работника, даже если он был принят в последний день месяца.

Кого не включать в СЗВ-М

Тех работников, по отношению к которым наниматель не является страхователем.

Так, страховыми взносами не облагаются стипендии по ученическим договорам. По отношению к иностранным гражданам – временно пребывающим в России высококвалифицированным специалистам работодатель тоже не является страхователем, поэтому их в СЗВ-М не вносят.

Если организация или ИП делала выплаты физлицам вне рамок трудовых или гражданско-правовых договоров, по этим физлицам сведения тоже не подаются. Например, если выплачивались премии к празднику бывшим сотрудникам компании.

Когда и в какой форме сдавать

Сдавать необходимо в территориальное отделение ПФР каждый месяц до 15 числа.

Если в сведениях указано меньше 25 человек, то сдать их можно и в бумажном, и в электронном виде. Если 25 и более человек, то сведения принимаются только в электронном виде.

Имейте в виду, что для отправки электронной отчётности у вас должно быть оформлено соглашение об электронном документообороте с Пенсионным фондом. Загрузите скан соглашения и его номер в сервис «Моё дело» - и вы сможете легко и быстро отправлять документы прямо из личного кабинета, а также отслеживать их статус. Электронная подпись для пользователей интернет-бухгалтерии «Моё дело» выпускается бесплатно.

Как заполнить форму СЗВ-М

Отчет довольно простой, в нем нет никаких расчетов и числовых показателей.

В первом разделе указываются реквизиты работодателя: регистрационный номер в ПФР, краткое наименование, ИНН и КПП (для организаций-страхователей).

Напомним, что ИП с 2017 года отдельно как работодатели в ПФР не регистрируются. Если предприниматель стал работодателем в 2017 году и позже, он в СЗВ-М указывает единый номер, который ему изначально присвоили при регистрации в качестве самостоятельного плательщика взносов.

Во втором разделе указывается отчетный период (порядковый номер отчетного месяца) и год.

В третьем разделе проставляется тип формы. Для первичного отчета указывается код «ИСХД». О корректирующих формах расскажем чуть ниже.

В полях отчета нужно указать:

1. Фамилию, имя, отчество (если оно имеется) в именительном падеже.

2. СНИЛС. Это обязательный реквизит, без которого документ не примут.

3. ИНН. Заполняется, если у работодателя имеется такая информация. Если работник ее не предоставил, то можно оставить поле пустым и это не будет основанием для штрафа или отказа принимать отчет. Но имейте в виду, если вы сдадите в налоговую инспекцию декларацию, в которой укажете ИНН этого же работника, это будет означать, что данные у вас все-таки имелись, и ПФР получит право оштрафовать вас за предоставление недостоверных сведений. Об этом некоторые территориальные отделения ПФР предупреждают на своих сайтах.

Отменяющая и дополняющая формы

Форма с кодом «ОТМН» сдается, если в основной форме обнаружились ошибки, или в нее были включены «лишние» физлица (например, уже уволенные). В отменяющую форму включают только тех работников, по которым были поданы ошибочные данные. Следом нужно оформить дополняющий отчет с кодом «ДОП» и также включить в него только те данные, которые необходимо исправить.

Пример: Фирма направила данные за февраль на 20 человек. Через какое-то время обнаружилось, что у двух сотрудников неправильно указана фамилия, а одного человека вообще не нужно было указывать, потому что он уволился еще в январе. В таком случае нужно сдать отменяющую отчетность с кодом «ОТМН» на всех троих, а следом направить новую с кодом «ДОП» только на тех двоих, в чьих фамилиях были ошибки, но уже с верными данными.

Если в основную версию отчета изначально забыли включить какого-либо работника, то на него оформляется дополняющая форма.

Еще одна ситуация, когда нужно будет оформить отменяющую или дополняющую форму – отчет был сдан до окончания отчетного месяца, а после этого кто-то был принят или уволен. Дело в том, что закон не запрещает сдавать СЗВ-М, когда отчетный период еще не закончен. Например, за февраль необходимо отчитаться до 15 марта, но можно это сделать и в самом феврале. Только если до конца февраля появится новый работник, или наоборот, уволится, надо будет отправить корректировки.

Если из ПФР пришел протокол о том, что исходный документ не принят, нужно подготовить новый и повторно отправить его с кодом «ИСХ». Если отчет не был принят частично и ПФР потребовала предоставить повторно данные только на определенных застрахованных лиц, эти данные отправляются с кодом «ДОП».

На исправление ошибок, обнаруженных Пенсионным фондом, у работодателя есть 5 рабочих дней. Если уложиться в этот срок, штрафа не будет.

Штрафные санкции

500 рублей за каждого сотрудника с ошибочными, недостающими или лишними данными.

Тех, кто обязан отчитываться в электронном виде, за сдачу бумажного отчета оштрафуют на 1 000 рублей.

Если опоздать со сдачей или допустить ошибку, которая касается не одного конкретного человека, а всей формы в целом (например, неверно указать период), то штраф посчитают исходя из общего количества сотрудников. За 10 человек это будет 5 000 рублей, за 100 человек – 50 000 рублей и т.д.

Санкции серьезные, поэтому лучше позаботиться о том, чтобы ошибок не было.

В сервисе "Мое Дело" данные проставляются автоматически, поэтому ошибки, связанные с человеческим фактором, исключены. Сервис сам ничего не забудет, и вам не даст забыть – налоговый календарь напомнит о приближающихся сроках.

Заполнение отчета СЗВ-М и отправка в Пенсионный фонд займет у вас пару минут. Если у контролеров будут замечания – информация об этом сразу поступит в личный кабинет, и вы успеете вовремя отреагировать.

Читайте также: