Как улучшить материальное положение пенсионеров

Каждый гражданин, который в той или иной форме осуществлял трудовую деятельность в нашей стране, имеет право на получение пенсии. Эта выплата носит некий компенсаторный характер, поскольку основанием для ее начисления является утрата трудоспособности, то есть возможности трудиться для того, чтобы обеспечивать себя и удовлетворять свои материальные потребности.

В настоящее время в Российской Федерации проходит кардинальное изменение системы пенсионного обеспечения. Заключается оно в том, что граждане будут выходить на заслуженный отдых позже, чем это было ранее.

Бесплатно по России

Эта реформа связана с увеличением доли пожилого населения в стране, а также с дефицитом средств в пенсионном фонде. Повышение пенсионного возраста крайне негативно было воспринято гражданами в целом, даже несмотря на то, что происходит оно поэтапно.

Однако власти уверяют в объективной необходимости проведения реформы и, не в последнюю очередь, потому, что сэкономленные средства позволят значительно поднять уровень жизни пенсионеров в будущем. В рамках же данной статьи попробуем выяснить, хватает ли средств для проживания нынешним пенсионерам и что делать, если их недостаточно.

Уровень пенсии в России

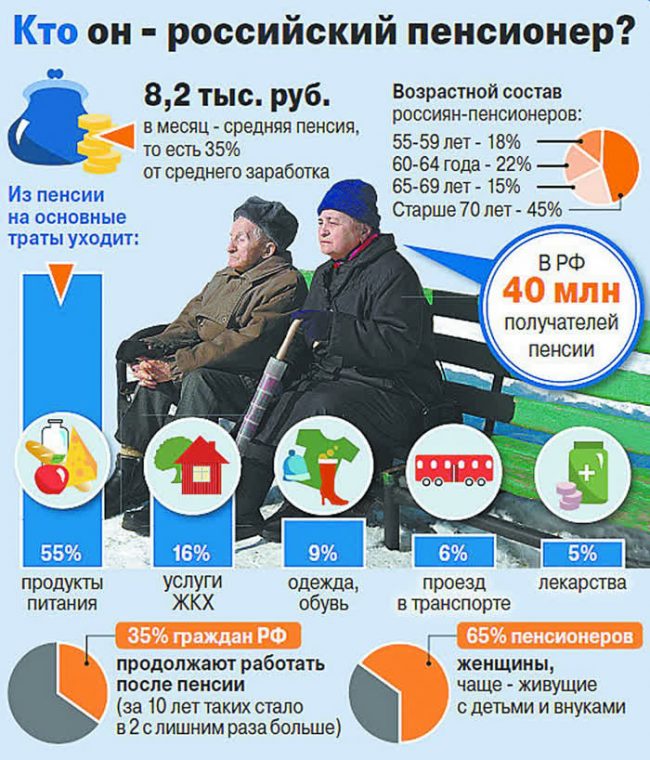

В соответствии с данными, которые опубликованы официальными статистическими органами, средний размер пенсионного обеспечения в Российской Федерации составляет 14100 рублей. Это приблизительные цифры, которые отражают положение дел в 2019 году.

Здесь же следует учитывать, что размер пенсионного обеспечения не находится в статичном состоянии, а постоянно изменяется. Связано это с тем, что пенсии в обязательном порядке периодически индексируются.

На протяжении 2015-2018 годов реальные доходы пенсионеров, как и остальных граждан страны, падали. Это связано с тем, что пенсия индексировалась в размере значительно меньшем, чем на тот момент был рост цен, обусловленный трудностями в экономике страны.

Однако в самом начале 2019 года Правительство провело индексацию страховых пенсий сразу на 7,05%, что значительно больше (почти в 2 раза), чем уровень инфляции. Таким образом, реальные доходы после долгого падения начали вновь расти.

Планируется, что с января 2020 года пенсионные выплаты будут увеличены на 6,6%. В то же время уровень прогнозируемой инфляции на конец 2019 года составит всего лишь 3,8%.

Несмотря на данную положительную тенденцию, следует отметить, что объем пенсионного обеспечения пожилых граждан остается довольно низким. При этом размер заработной платы по стране в среднем составляет 42332 рубля.

По мировым меркам это очень большой разрыв, в связи с чем выход на пенсию у наших граждан небезосновательно связан со значительным ухудшением уровня материальной обеспеченности. Именно поэтому Россия вошла в число развитых стран с наихудшими условиями жизни для пенсионеров.

Как выжить пенсионеру

Российские пенсии даже по меркам отечественного же уровня жизни являются довольно низкими. Прожить на них крайне сложно, не говоря уже о том, чтобы производить какие-либо накопления.

Тут же следует учитывать, что Россия очень большая страна, где люди живут очень по-разному. В этой связи размер средней пенсии, высчитанный Росстатом, слабо отражает положение дел в реальности. Многие пенсионеры считают, что он искусственно завышен.

На самом деле это не совсем так. Дело в том, что Росстат подсчитывает все категории пенсионеров, однако не учитывает численность каждой из них. Таким образом, значение средней суммы пенсионного обеспечения рассчитывается с учетом весьма немаленьких пенсий льготных категорий граждан. К примеру, лиц, которые длительное время осуществляли трудовую деятельность в условиях Крайнего Севера, ветеранов и проч.

При этом подавляющее большинство пенсионеров, которые получают страховое обеспечение по старости и не имеют льгот, не могут рассчитывать и на усредненную сумму пенсии. Таким образом, средняя реальная пенсия по стране составляет порядка 10-12 тысяч рублей.

Несомненно, этой суммы не хватает для нормального существования даже с учетом каких-либо накоплений, осуществляемых в период до выхода на пенсию. Кроме этого, для пенсионеров с низким доходом ежегодные индексации лишь незначительно улучшают их положение, поскольку в натуральном выражении суммы прибавок получаются довольно низкими.

Именно поэтому в России присутствует такая категория лиц, как «работающие пенсионеры». Несомненно, многие пожилые граждане в разных странах могут продолжать трудовую деятельность, но лишь по той причине, что это доставляет им удовольствие. И, в отличие от нашей страны, это явление не носит массового характера.

Кроме этого, значительное количество пожилых граждан в нашей стране не имеют право на получение страховой пенсии. Вместо нее им выплачивается социальное пособие по старости. Его размер значительно меньше, чем у страховой пенсии. С учетом надбавок социальное пособие по сумме равно прожиточному минимуму пенсионера в конкретном регионе страны.

Официально установленный прожиточный минимум для пенсионеров в целом составляет в 2019 году 8846 рублей. Очевидно, что финансовое положение получателей социального пособия даже более уязвимое, чем у остальных категорий пенсионеров.

Что делать, если пенсии не достаточно

На сегодняшний день многие российские пенсионеры испытывают острую нехватку денежных средств по той причине, что размер пенсии на фоне цен на товары и услуги остается довольно низким. Поэтому у многих из них возникают вопросы относительно того, что же делать, если не хватает денег на жизнь и как выжить пенсионеру.

Применительно к пенсионерам можно рассмотреть три варианта решения данной проблемы.

- Воспользоваться льготами. Пенсионеры относятся к льготным категориям граждан, в этой связи, кроме денежного содержания, многим из них положены нематериальные послабления, которые позволят в значительной мере сэкономить бюджет.

- Найти источник дохода. В первую очередь, речь идет о том, чтобы устроиться на работу, если позволяет состояние здоровья. Кроме этого, существует некоторые иные, в том числе и пассивные источники дохода (к примеру, сдача в наем квартиры или комнаты при наличии такой возможности).

- Экономия. Очевидно, что при небольших доходах сложно выбрать строку расходов, на которой можно сэкономить, поскольку денег хватает только на самое необходимое. Однако практика показывает, что и это вполне возможно.

Узнать о возможных льготах в ПФР

Пенсионеры, в зависимости от категории, имеют право на получение определенных льгот как в соответствии с федеральным законодательством, так и установленных местными, региональными законами.

Среди них следует выделить:

- освобождение от части налоговых платежей;

- льготный проезд в транспорте;

- льготные лекарства и медицинское обслуживание;

- субсидии на оплату ЖКУ.

Объем льгот и порядок их предоставления следует уточнять в отделении ПФР или в управлении соцзащиты по месту жительства.

Найти подработку, если возможно

Многие граждане после достижения возраста выхода на пенсию предпочитают не прекращать трудовую деятельность, а продолжать работать на прежнем месте.

Особенно распространена такая практика в тех отраслях, где имеется недостаток квалифицированных кадров. Это, в первую очередь, медицина и образование. Для таких граждан пенсия является дополнительным источником денег, что позволяет иметь хороший доход.

Если остаться на прежнем месте невозможно, то следует рассмотреть возможность работы или подработки в иных отраслях. Существует довольно большое количество вакансий, которые могут заинтересовать пенсионеров.

Это работа вахтером, сторожем, дворником, уборщицей и т. п. На высокую оплату рассчитывать в данном случае не стоит, однако данный вид деятельности не столь обременителен для людей в возрасте.

Советы — как экономно и практично жить

Ниже представлены универсальные советы, которые позволят сэкономить денежные средства:

- Избегайте импульсивных покупок, продиктованных сиюминутными желаниями. Расходы должны быть заранее подсчитаны. При походе в магазин лучше всего с собой иметь заранее составленный список покупок.

- Обращайте внимание на акции в магазинах. Крупные сети довольно часто продают товары со значительными скидками. Следует отметить, что если он продается по акции, то это вовсе не означает то, что этот товар плохого качества.

- Оплачивайте обязательные платежи вовремя. Это, в первую очередь, касается услуг ЖКХ. Оплачивать их придется все равно в полном объеме, а в случае просрочки платежей не избежать начислений пени.

- Не берите кредитов. Выплата долга по кредитам, а также процентов по нему при низких доходах является крайне сложной задачей, поскольку во избежание просрочек пенсионеру придется экономить даже на еде и лекарствах, что неминуемо приведет к серьезным проблемам со здоровьем.

Уровень жизни российских пенсионеров является очень невысоким. Реальный размер пенсии даже по отечественным меркам очень низок. В этой ситуации многим пожилым людям приходится и после наступления пенсионного возраста продолжать работать. А те из них, которые не могут трудиться по состоянию здоровья, вынуждены жить в режиме строгой экономии.

Полезное видео

Пенсионерка делится своим опытом и дает советы по экономии бюджета:

Краткое содержание:

Каждый человек в нашей стране, который официально работает, рано или поздно задумывается о том, как и на какие средства он будет жить после выхода на заслуженный отдых. В России высокие пенсии выплачивают ограниченному количеству граждан, обычно тем, которые занимали высокие должности в государственной власти. А обычные люди не могут рассчитывать на высокий размер пенсии, поэтому им еще во время трудовой деятельности приходится задумываться о вариантах обеспечения достойной жизни в старости.

Сколько средств необходимо пенсионеру

Государство периодически пересчитывает прожиточный минимум, который необходим для покупки продуктов питания, одежды, средств гигиены, оплаты услуг ЖКХ и т.п. У многих людей заработная плата не превышает или незначительно превышает прожиточный минимум, поэтому они не могут отложить средства на какие-то развлечения, отдых или другие важные цели.

В России минимальный размер оплаты труда составляет немногим более 12 000 рублей. Статистика показывает, что для покупки качественных лекарственных препаратов, одежды, еды и других товаров первой необходимости пенсионеру требуется не менее 40 000 рублей. Но фактически большинство пенсионеров получают выплату в размере от 10 000 до 20 000 рублей. При такой выплате невозможно чувствовать себя комфортно и защищено, поэтому большинство вынуждены экономить и отказывать себе во многих необходимых товарах.

Если исходить из рыночных цен, то для комфортной жизни на одного человека требуется от 40 000 до 80 000 рублей в месяц. Сумма может немного отличаться в разных регионах, так как стоимость жизни в крупных городах будет выше. При таком уровне дохода будет легко приобрести нужное количество качественных лекарств или продуктов питания. Но пенсию, в размере от 40 000 до 80 000 рублей, государство не может предложить большинству своих граждан, поэтому приходится самостоятельно заботиться о своем благосостоянии.

Как обеспечить себе достойную жизнь на пенсии

С действующим положением дел в нашей стране рассчитывать на высокий размер пенсии в старости могут только единицы. Рядовые граждане, проживающие в разных городах, получают слишком маленький официальный доход, чтобы их пенсия была существенной.

Специалисты рекомендуют откладывать на старость не менее 5% от каждой заработной платы, но даже это позволить себе могут только некоторые граждане, доход которых выше среднего.

Остальные не могут откладывать деньги на будущую старость, так как им не хватает средств на жизнь в настоящем. Более того, многие часто вынуждены брать деньги в долг или оформлять кредиты.

Достойную старость в России могут обеспечить себе только сами граждане, надеяться на государство нет оснований. Но при накоплении люди сталкиваются с трудностями, так как благосостояние многих россиян является низким, и разница между бедными и богатыми становится слишком большой.

Поэтому только если люди будут самостоятельно откладывать с каждой зарплаты не менее 5% на протяжении всей жизни, они смогут улучшить свое материальное положение в старости. При этом нужно учитывать, что периодически, исходя из ситуации в конкретный период времени, отложенные в рублях деньги придется конвертировать в валюту или золото.

Вывод

После того как были приняты некоторые непопулярные законы, многие граждане стали понимать, что в старости не нужно надеяться на государство. Ситуация осложняется сложной экономической обстановкой. Гражданам, которые уже вышли на пенсию, сложно сейчас самостоятельно увеличить свой доход, только если найти какой-либо способ подработки. Для более молодых, работающих граждан одним из действенных способов улучшить жизнь в своей будущей старости является откладывать не менее 5% со своей каждой заработной платы.

Граждане начинают массово отказываться от банковских карт – причины и почему так происходит можно ознакомиться по ссылке Подробнее >>>

Банкам нужны деньги и они начинают действовать – кому из клиентов банков грозит тюремный срок можно ознакомиться по ссылке Подробнее >>>

Коронавирус помогает преступникам – как каждый может потерять свои деньги, находясь на самоизоляции можно ознакомиться по ссылке Подробнее >>>

Любой человек или его семья могут оказаться в трудной жизненной ситуации. Государством предусмотрено немало льгот и компенсаций, призванных помочь в выходе из личного кризиса. Одной из новых форм помощи стал социальный контракт — о том, что это такое, рассказывает адвокат Ольга ФЕДУЛОВА.

Социальный контракт

Это программа поддержки граждан, которая стартовала в 2013 году в нескольких регионах страны и оказалась довольно эффективной. На сегодняшний день программа социального контракта действует во всех регионах России.

По программе получить помощь может малоимущий одинокий пенсионер, супружеская пара пожилых людей либо малообеспеченная семья, в которой живет пенсионер. Обязательным условием является то, что среднедушевой доход на каждого человека должен быть ниже прожиточного минимума, установленного в регионе проживания. Низкий доход семьи, где есть трудоспособные лица, должен быть обусловлен уважительными причинами (например, сокращение штата или зарплаты, тяжелое заболевание).

Социальный контракт представляет собой договор, который заключается между органом социальной защиты населения и нуждающимся в помощи гражданином. В этом документе прописывается, какая помощь оказывается (ее виды и размер), порядок получения мер поддержки, срок действия контракта, права и обязанности сторон.

Виды помощи

Задача социального контракта в том, чтобы помочь одинокому пенсионеру или его семье преодолеть трудную жизненную ситуацию и улучшить свое материальное положение в будущем. Поэтому перечень мер поддержки достаточно разнообразен.

1. Денежные пособия.

Наиболее распространенным видом помощи являются денежные выплаты. Это может быть ежемесячное пособие, перечисляемое в течение определенного срока. Размер ежемесячного пособия, как правило определяется как разница между прожиточным минимум для пенсионера и размером его дохода. Конкретная сумма может составлять от 300 рублей (в некоторых областях это максимум) до 3000 рублей.

Программой предусмотрено и единовременное целевое перечисление денежных средств — тут можно рассчитывать на сумму от 3 до 30 тыс. рублей.

Деньги можно потратить на приобретение одежды, лекарств, ремонт жилья, погашение задолженности по жилищно-коммунальным платежам и прочее.

2. Материальная помощь.

В этом случае нуждающимся пенсионерам или их семьям передаются приобретенные за государственный счет вещи. Например, одежда, мебель, топливо.

3. Развитие подсобного хозяйства (фермерства).

В сельской местности самое востребованное направление социального контракта — приобретение на выделенные средства скота или домашней птицы, теплиц, семян и удобрений. Здесь программа помогает нуждающимся обеспечить себя питанием с собственного подсобного хозяйства, получать от продажи натуральных продуктов дополнительный доход.

4. Получение услуг.

В рамках социального контракта может быть осуществлен ремонт жилого помещения, установлены счетчики на воду или газ, что поможет экономить на коммунальных платежах. Программа окажет помощь в переобучении и устройстве на работу трудоспособных членов семьи.

5. Медицинская помощь.

Пенсионер может быть обеспечен необходимыми лекарственными препаратами, при тяжелом заболевании ему организуют специальный уход (например, направляется сиделка). Член семьи пенсионера, страдающий алкоголизмом или наркоманией, может получить бесплатное лечение.

6. Иные виды помощи.

Перечень возможных видов помощи не ограничен и определяется по конкретной жизненной ситуации. Человек, попавший в непростую ситуацию, сам может определить, что ему требуется, чтобы выйти из жизненного кризиса. Орган соцзащиты обязательно рассмотрит такую просьбу.

Как получить адресную помощь

Для получения помощи по социальному контракту необходимо обратиться в отдел соцзащиты по месту проживания с заявлением. В нем нужно описать свою проблему, указать, какая именно помощь требуется. Необходимо собрать ряд документов:

1. Паспорта и свидетельства о рождении (при наличии детей) всех членов семьи.

2. Справка о составе семьи.

3. Документы о доходах всех членов семьи, получаемых социальных услугах.

4. Документы об имеющейся собственности.

5. Документы, подтверждающие нахождение в сложной жизненной ситуации. Например, медицинские справки и назначения врача, о задолженности по коммунальным услугам, справки о пожаре или стихийном бедствии, в результате которых пострадало имущество и прочее.

В течение 10 дней с момента подачи заявления гражданина пригласят на консультацию. С ним обстоятельно побеседуют о возникших проблемах и возможных способах их решения.

После этого в течение месяца отдел соцзащиты будет изучать предоставленные документы, может организовать их проверку. Сотрудники вправе лично обследовать условия жизни пенсионера (его семьи), составить соответствующий акт. По результатам рассмотрения принимается решение о заключении контракта или об отказе в этом.

Процедура и сроки рассмотрения документов могут различаться в зависимости от региона проживания пенсионера.

На период действия контракта сохраняются все уже получаемые гражданином льготы и компенсации. Кроме того, участие в программе не является основанием для отказа предоставить какой-либо иной вид социальной помощи по мотиву того, что с человеком заключен социальный контракт.

Порядок выполнения социального контракта

При удовлетворении заявления подписывается социальный контракт между нуждающимся в помощи гражданином и отделом соцзащиты, разрабатывается специальная программа адаптации, где прописываются конкретные виды помощи и сроки ее предоставления. За каждой семьей на период действия договора закрепляется специалист соцзащиты. Он проследит за выполнением условий соглашения, окажет при необходимости помощь.

Контракт заключается на срок от трех месяцев до одного года либо только на единовременную целевую выплату. При наличии уважительных причин (болезнь, стихийные бедствия, иное) действие соглашения может быть продлено.

Допускается досрочное расторжение социального контракта при нарушении его условий. Например, из-за невыполнения гражданином или членами его семьи взятых на себя обязательств или траты выделенных средств на не предусмотренные договором цели. Контракт расторгается и в случае если выяснится, что при его оформлении были предоставлены подложные документы или сообщены недостоверные сведения. При досрочном расторжении контракта тот, кто им пользовался, обязан вернуть государству все, что получил от него в рамках программы «социальный контракт».

Ольга Федулова , адвокат

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

Финансовое благосостояние человека, семьи зависит не только от суммы месячного заработка. Не менее важно, сколько денег вы тратите, что в итоге остается, если конечно вообще что-нибудь остается. При правильном подходе даже с маленьким доходом можно поддерживать финансовое состояние на достойном уровне, а при желании и улучшить материальное положение, причем это не так уж сложно.

- Сначала платите себе

- Оптимизируйте свои затраты

- Сотрудничайте с банками с выгодой для себя

- Ищите новые источники дохода

- Наращивайте капиталы

Сначала платите себе

Правило «сначала платите себе» является основополагающим в грамотном управлении финансами и размер зарплаты не имеет значения. Здесь суть в том, что ежемесячно при поступлении доходов, следует вначале отложить деньги на сбережения либо инвестиции, а после уже тратить оставшиеся средства на собственные нужды. Причем откладывать нужно определенный процент от суммы доходов, а не конкретную денежную сумму.

Таким образом, вы сможете даже при маленьком доходе создавать пускай и небольшие, но все же сбережения и источники пассивного дохода, которые со временем улучшат ваше материальное положение.

Оптимизируйте свои затраты

Но что откладывать, если денег и так в недостатке? – возмутитесь вы. А для этого нужно оптимизировать свои затраты, любые расходы можно спокойно уменьшить на 10–20%. Существует множество способов экономии, следуя которым вовсе не надо отказываться буквально от всего. Вам просто нужно будет потреблять лишь действительно необходимые товары и услуги, причем по наилучшей стоимости. Так у вас появятся лишние деньги, которые вы сможете направить на сбережения или инвестиции.

Как грамотно экономить – это объемная тема, все тонкости которой не опишешь в нескольких предложениях. Но если коротко, то разумно экономить можно на продуктах, покупках в супермаркете, на коммунальных платежах, на одежде и обуви, отдыхе и развлечениях. Причем обо всех секретах можно совершенно бесплатно узнать на просторах интернета.

О многих секретах грамотной экономии личных финансов вы можете прочитать в разделе нашего сайта « Экономия ».

Сотрудничайте с банками с выгодой для себя

Банк – это не зловещее финансовое учреждение, желающее лишь ободрать вас как липку. При правильном подходе это надежный партнер и помощник в финансовых делах. Прежде всего, сотрудничайте всегда только с надежными банками. Пользуйтесь банковскими продуктами, которые приносят дополнительные деньги вам, а не банку. То есть хранить деньги на депозите и получать за это дополнительные средства от банка – это хорошо. А вот брать потребительский кредит – это плохо, так вы не улучшите собственное материальное положение.

Учтите вам, скорее всего, придется сотрудничать сразу с несколькими банками. Так как в одном банке будет выгоднее хранить сбережения на депозите, в другом – деньги на текущие расходы, а в третьем – взять кредит, если все-таки потребуется. Кстати из банковского займа можно тоже извлечь пользу. Выгодно брать кредит на ипотеку, строительство, бизнес проект, но с маленьким доходом — вам пока данное не подходит.

Ищите новые источники дохода

Хотя это звучит банально и неново, но лишь так вы сможете реально повысить свой доход. Нет, вы естественно можете ждать, когда вам поднимут зарплату на достойный уровень. Правда в наших реалиях вряд ли дождетесь. Поэтому вы должны позаботиться о себе самостоятельно. При желании подработку можно найти всегда. Некоторые вакансии востребованы постоянно (курьер, раздатчик рекламных листовок, диспетчер, водитель такси, сторож, распространитель косметики). Кто-то вполне успешно зарабатывает на своем хобби. А многие люди сейчас зарабатывают неплохие деньги в интернете.

Кроме того новые источники заработка, не только приумножат ваш доход, но и серьезно укрепят и подстрахуют ваше материальное положение. В случае потери основного источника дохода, вы не останетесь полностью без денег. У вас будут дополнительные источники заработка, которые позволят вам спокойно искать новое, а главное достойное место работы.

Наращивайте капиталы

Мы живем в век капитализма, а при нем процветают лишь люди с личными капиталами. И маленький доход не должен быть помехой в создании капитала. Просто вам потребуется больше времени. Но в перспективе именно инвестирование денег в пассивный доход приведет вас к финансовой независимости. Потихоньку разумно вкладывая свои денежные средства и увеличивая их за счет прибыли, вы сможете наращивать капиталы до бесконечности.

Но не вкладывайте последние деньги, да еще в какой-то сомнительный проект. Нельзя рисковать всеми своими финансами. Инвестируйте лишь средства, предназначенные именно на эти цели и которые при потере не нанесут урон вашему материальному положению.

Несколько недель назад начал работать новый специализированный центр «Моя карьера», цель которого – помощь пенсионерам, людям предпенсионного возраста, мамам в декрете, семьям с низким доходом, людям с инвалидностью, а также молодёжи в трудоустройстве и обучении.

Эти категории чаще остальных сталкиваются с проблемами на рынке труда и потому больше всего нуждаются в государственной поддержке. О том, как служба занятости помогает бороться с бедностью, каковы основные факторы, влияющие на материальное положение человека и его семьи, рассказала эксперт Общественной палаты Москвы, заместитель председателя Комиссии по здравоохранению, вопросам демографии и социальной политике Лилия Овчарова.

Почему женщины беднее?

Илья Титов, «АиФ»: – Лилия Николаевна, расскажите, от чего зависит материальный уровень жизни человека – от возраста, образования, опыта работы, региона проживания.

Лилия Овчарова: – Уровень материального благосостояния человека зависит от огромного числа факторов и от степени их влияния. Зависит он даже от того, родитесь вы мальчиком или девочкой. Мужчины в среднем оказываются богаче, и не только потому, что у них выше зарплата. Во-первых, женщины живут дольше, период жизни на пенсии у них примерно на 10 лет длиннее, а у пожилого человека доходы не очень высокие.

Во-вторых, женщины чаще остаются одни с детьми, которые как минимум до 16 лет не имеют своих доходов.

Сегодня есть несколько факторов, которые влияют на уровень жизни отдельно взятого человека. Главный фактор – в какой семье он родился. Именно семья сейчас (как, впрочем, и в иные исторические периоды) в значительной степени определяет шансы человека на материальный успех.

Но если мы говорим не об уровне жизни, а только о бедности, то фактор происхождения здесь влияет намного слабее. Потому что сегодня важной миссией социальной политики любого государства является борьба с бедностью. Стоит отметить, что за последние 100 лет влияние фактора происхождения резко уменьшилось, поскольку мейнстримом социальной политики стало создание равных условий для развития, особенно когда речь идёт о детях.

Следующий по значимости фактор – это личные таланты, профессиональные навыки и компетенции человека, умение превращать их в материальное благополучие своей семьи. Здесь ключевая роль отводится образованию. Учёные всё больше говорят о важности раннего развития и необходимости образования на протяжении всей жизни.

Третий фактор – это место жительства. Уровень жизни людей, живущих в столице, в регионе или селе, очень отличается. Поэтому люди всегда переезжали в поисках лучшей жизни. Во всех странах у горожан, особенно у жителей столичных городов, средние доходы выше и возможностей для развития больше.

– Почему при обсуждении проблемы бедности чаще всего речь идёт о семье? Получается, дети – один из главных факторов бедности?

– Рождение детей в большинстве случаев приводит к снижению уровня жизни семьи. Многие страны стремятся минимизировать влияние этого фактора с помощью инструментов социально-экономической политики. Сюда относятся страховые и другие пособия при рождении детей и на период, когда женщина находится в декретном отпуске, и создание условий для занятости женщин с детьми.

– Как на уровень доходов семьи влияет её состав?

– Чем больше в семье работников в возрасте 30–45 лет с высшим образованием, тем выше доходы такой семьи. Все остальные факторы в среднем работают на снижение доходов. Важную роль в благополучии семьи играют сбережения и накопления, особенно когда речь идёт о семьях пенсионеров.

Кому нужно помогать и как?

– Какая помощь необходима семье, чтобы она не была бедной? Можно ли решить эту проблему простым повышением размера пособий и будет ли это правильно?

– Если мы решаем задачу по сокращению бедности сегодня и сейчас, то пособия – самый простой и дешёвый вариант решения этой проблемы в краткосрочной перспективе. Важная часть политики по сокращению бедности – это использование мер стратегического характера. Например, борьба с неуспешностью детей из бедных семей в школе.

Не менее важный вопрос – о том, кому и при каких условиях предоставлять пособие. Если речь идёт о Москве, то начинать нужно с семей, где есть дети. Чтобы пособие не было единственным инструментом, его нужно предоставлять на принципах взаимных обязательств семьи и государства по борьбе с бедностью. Такой механизм поддержки называют социальным контрактом: «пособие + зарплата или социально значимая деятельность». Например, неработающие трудоспособные обязательно устраиваются на работу, а низкооплачиваемые находят более высокооплачиваемую работу при поддержке со стороны государства. Если увеличение трудовых доходов не помогает преодолеть бедность, то пособие компенсирует оставшийся дефицит доходов. Второй вариант: если трудоспособные из бедных семей заняты социально значимой, но низкооплачиваемой работой, то пособие выплачивается без изменения их трудового статуса.

Московская служба занятости уже встала на путь этих радикальных изменений, поэтому такой инструмент борьбы с бедностью в нашем городе должен сработать.

– Существуют ли индивидуальные меры поддержки в зависимости от жизненной ситуации семьи?

– Чем выше адресность политики борьбы с бедностью, тем выше издержки на администрирование программ: не имеет смысла тратить 100 рублей на то, чтобы назначать пособие в размере 200 рублей. Здесь всегда нужно искать эффективный баланс издержек и результатов. Технология социального контракта – это хороший механизм повышения адресности программ поддержки бедных семей.

– Что обойдётся государству дороже: повышение пособий или обеспечение работой всех нуждающихся?

– Расходы на пособие по бедности – это собственно расходы, а программы по образованию и содействию занятости – это инвестиции, которые дадут отдачу. Поэтому если учтём все отложенные эффекты, то содействие занятости и другие активные программы поддержки бедных – это более эффективные меры политики борьбы с бедностью.

– Существуют ли индивидуальные меры поддержки в зависимости от жизненной ситуации семьи?

– Чем выше адресность политики борьбы с бедностью, тем выше издержки на администрирование программ: не имеет смысла тратить 100 рублей на то, чтобы назначать пособие в размере 200 рублей. Здесь всегда нужно искать эффективный баланс издержек и результатов. Технология социального контракта – это хороший механизм повышения адресности программ поддержки бедных семей.

– Что обойдётся государству дороже: повышение пособий или обеспечение работой всех нуждающихся?

– Если за год-два мы хотим быстро сократить бедность и нас мало волнует, что будет через 5-6 лет, то пособия – самый дешевый вариант решения этой проблемы. Но расходы на пособие по бедности – это чисто расходы, а программы по образованию и содействию занятости – это инвестиции, которые дадут отдачу. Поэтому если учтем все отложенные эффекты, то содействие занятости и другие активные программы поддержки бедных – это более эффективные меры политики борьбы с бедностью.

– Возможно ли обеспечить работой или подработкой многодетных матерей, у которых и без того дома очень много дел? Какие варианты им можно предложить?

– Я считаю, что наша страна может себе позволить политику, когда каждому ребенку (в семье с тремя и более детьми) государство гарантирует потребление на уровне прожиточного минимума. При условии, что один из родителей не работает.

Если речь идет о более высоком уровне жизни и том, что многодетные мамы хотят сохранять экономическую активность, то здесь можно предложить следующее – неполную и дистанционную занятость в любых отраслях экономики, расширение рынка платных услуг по уходу за детьми и пожилыми (с ограничениями по автономному проживанию). Здесь опять речь идет об изменении миссии службы занятости, для которой эта группа женщин должна стать целевой.

– Какие меры по повышению доходов, кроме пособий, можно предложить семье, в которой растёт ребёнок с инвалидностью?

– Если говорим именно о доходах, а не о других проблемах таких семей, то здесь меры политики похожи на поддержку многодетных семей. Родители детей с инвалидностью обладают высокими компетенциями по уходу за лицами с ограниченными возможностями здоровья, которые нуждаются в постоянном уходе. Если, согласно национальному проекту «Демография», мы создадим и будем финансировать современную систему долговременного ухода за пожилыми и инвалидами, то для таких семей откроются новые рынки труда, включая дистанционную занятость по сопровождению.

– Какое место в программе по борьбе с бедностью занимают меры содействия занятости?

– Согласно нашим исследованиям, половина бедных семей, среди которых преобладают семьи с детьми, это семьи, в которых есть неработающие или частично занятые трудоспособные. В Москве, где нет дефицита рабочих мест, меры содействия занятости должны стать основой программы по борьбе с бедностью. Участниками программы на добровольной основе должны стать мотивированные семьи, которые желают улучшить собственную жизнь и готовы прилагать для этого необходимые усилия. При этом подчеркну, служба занятости должна работать со всей семьей, чтобы понимать комплекс барьеров, не позволяющий неработающим найти работу. Исследования также свидетельствуют о том, что важными барьерами для трудоустройства неработающих из малообеспеченных семей также являются дефицит профессиональных знаний, особенно в части новых профессий и компетенций, и невозможность сочетать занятость и уход за детьми. Поэтому в пакет поддержки, предоставляемой участникам такой программы, должно входить, во-первых, обучение, повышение квалификации, переобучение, предоставляемое бесплатно с выплатой стипендии. Во- вторых, предоставление места в детском саду раньше московского стандарта при условии выхода на работу, включая первоочередное устройство детей в группу кратковременного пребывания на период обучения родителей. Одним из барьеров занятости также является необходимость постоянного ухода за членами семьи, имеющими серьезные ограничения по здоровью. Для них необходимо предоставление места в стационарном учреждении дневного пребывания или услуг по социальному патронажу.

Несмотря на обилие информации о том, как быстро наладить свою финансовую жизнь, многие люди до сих пор не понимают, куда «исчезают» деньги из их кошелька, и почему их постоянно «преследуют» финансовые трудности.

В этой статье мы поговорим о том, как «подружиться» с деньгами, выйти на высокие доходы, обрести достаток и материальное благополучие.

Часть 1. Три подсказки, которые помогут избавиться от сложностей с деньгами:

Вряд ли получится за короткое время увеличить свой заработок в несколько раз, но вот быстро поднять свои доходы на 20-30% — вполне выполнимая задача.

Один из простейших вариантов для этого, доступных каждому человеку, — планомерное развитие в своей профессиональной области и, как следствие, карьерный рост и повышение в должности/окладе.

- Второй не менее распространенный вариант — всевозможные подработки. Третий — заработок в интернете.

- И т.д., вариантов для роста дохода может быть огромное множество.

Пересмотрите свои взгляды на ежедневные траты.

Больше внимания уделяйте оптимизации крупных категорий своих расходов. Это принесет более ощутимый результат, чем попытки урезать мелкие.

3) Инвестиции.

По-настоящему богатыми людей делают их инвестиции (грамотное приумножение своих накоплений).

Возьмите себе за правило откладывать 10-20% с каждого дохода и заставьте эти деньги работать на вас. Именно регулярное вложение некоторой части полученной зарплаты дохода — залог вашего богатства.

Часть 2. Пять простых советов для оптимизации расходов.

Если с увеличением дохода все не так просто, то оптимизировать свои расходы с легкостью сможет практически каждый человек.

Все, что для этого нужно: «включить» здравый смысл и научиться противостоять искушениям, которые провоцируют нас покупать все больше и больше:

1) Получили зарплату — сразу же «кошелек на замок».

В день зарплаты, когда в руках оказывается значительная сумма, многих так и тянет потратить хотя бы часть на себя. Деньги ведь есть, почему бы и нет?

Это огромный самообман — поход в ресторан всей семьей, обновки для себя любимого, поездка домой на такси.

- Вроде бы не самые существенные траты, но в общей сумме они, несмотря на кажущуюся незначительность, быстро опустошают кошелек.

- Поэтому в день зарплаты постарайтесь вообще не тратить деньги. А лучше и вовсе не заходите в магазины (чтобы понапрасну не поддаваться соблазнам и искушениям).

2) Необдуманные покупки.

Срывы — это не очень приятно, но они случаются порою с каждым. Поэтому не стоит себя корить.

Лучше подумайте, что сделать, чтобы столь беспощадный к вашему кошельку шопоголизм случался пореже.

3) Наши желания навязаны нам.

Многие наши расходы вызваны стремлением быть «не хуже остальных».

У соседа телефон новее? А коллега по работе машину купил? Это вовсе не означает, что и вам все это нужно.

Ушлые маркетологи не дремлют, а делают все необходимое для того, чтобы выманить побольше денег из наших кошельков, — именно они постоянно подкидывают нам на глаза красочную рекламу, которая провоцирует нас на спонтанные покупки.

4) Долой информационный шум!

Старайтесь меньше смотреть телевизор и интернет-каналы с их обилием рекламы.

Реже обращайте внимание на баннеры, вывески и глянцевые журналы. Отпишитесь от рекламных рассылок, если таковые приходят на вашу электронную почту.

5) Устройте распродажу ненужных вещей.

Вы из тех, кто любит покупать «про запас», а потом так никогда и не использует эти вещи?

Пришло время, наконец, решительно избавиться от годами копившегося хлама:

- Разделите все ненужное на 2 категории: 1) на выброс и 2) на продажу.

- Все деньги, что удастся выручить за проданные вещи, направьте на пополнение своей «финансовой подушки».

Воспользуйтесь этими подсказками для того, чтобы «подружиться» со своими деньгами, — и ваше финансовое положение вскоре обязательно улучшится.

ДОПОЛНИТЕЛЬНО:

ДЛЯ ЗАКРЕПЛЕНИЯ МАТЕРИАЛА ПОСМОТРИТЕ МОЕ ОЧЕРЕДНОЕ ВИДЕО:

БУДУ БЛАГОДАРЕН ЗА ВАШИ ЛАЙКИ И РЕПОСТЫ ЭТОЙ СТАТЬИ

Читайте также: