Куда отнести пенсионный фонд

Можно ли доверять свою пенсию Пенсионному фонду России? Ответ получите, прочитав эту статью. Дело в том, что действующим законодательством установлены чёткие ограничения: передать пенсионные накопления кому угодно ПФР не может, но и сам их инвестированием непосредственно не занимается.

Главная особенность

Куда происходит передача пенсионных накоплений от ПФР – вопрос крайне важный, поскольку всегда находятся те, кто сменил организацию по управлению своими пенсионными накоплениями.

Отличительная характеристика размещения пенсионных накоплений Пенсионным фондом такова: если человек никогда не переводил пенсионные накопления из ПФР и не выбирал УК, они по умолчанию находятся во Внешэкономбанке. Это государственная управляющая компания, самая крупная:

- по числу застрахованных лиц – 42 млн человек;

- объему средств пенсионных накоплений – 1848 млрд рублей.

Кроме того, инвестированием пенсионных накоплений тех, кто выбрал ПФР своим страховщиком, занимаются 32 частные управляющие компании (по договору с ПФР), предлагающие порядка 38 инвестиционных портфелей.

В остальных случаях механизм следующий: все страховые взносы на накопительную пенсию поступают в ПФР, который затем согласно выбору человека производит размещение средств пенсионных накоплений в управляющие компании (УК) или негосударственные пенсионные фонды (НПФ).

Передача в УК и НПФ

Как было сказано, «свои» управляющие компании работают с ПФР по договору, а негосударственные пенсионные фонды занимаются обязательным пенсионным страхованием в части формирования пенсионных накоплений.

Важно, что ПФР не только распределяет новые средства, поступающие в накопительную систему, но и перераспределяет уже находящиеся в ней пенсионные накопления. Последнее тоже происходит в соответствии с выбором человека.

Можно выделить 2 основные причины отказов по заявлениям согласно практике:

- дублирование заявлений (т. е. подача нескольких, в то время как по закону к рассмотрению могут принять только одно на более позднюю дату);

- отсутствие договора между застрахованным и НПФ (это обязательное условие в случае перевода пенсионных накоплений);

- ошибки (неверный тип заявления; перевод накоплений в фонд, в котором они и так находятся; нарушение порядка подачи заявления).

Временное размещение накоплений

Все поступающие на накопительную пенсию взносы ПФР передает, как было сказано, в управляющие компании и негосударственные пенсионные фонды для дальнейшего инвестирования. Но в силу законодательно установленного правила эта передача происходит не сразу, а с определенным промежутком. По этой причине Пенсионный фонд временно инвестирует поступающие средства пенсионных накоплений – в основном, через размещение на депозитах российских банков.

Какие решения принимают граждане

О том, где разместить пенсионные накопления, лучше всего говорит свежая статистика за 2017 год из официального отчёта ПФР за 2017 год:

- 58,2% всех участников переходной кампании перевели свои пенсионные накопления из ПФР в НПФ;

- 1,6% – заявили об обратном переходе;

- 40,1% – сменили один НПФ на другой;

- 0,1% – выбрали новую УК или инвестиционный портфель из пула ПФР, в которых размещены их пенсионные накопления, сохранив Фонд в качестве своего страховщика.

Интересно, что в 2017 году ни один НПФ не лишился лицензии.

Как ПФР гарантирует накопления

Участие ПФР в системе гарантирования пенсионных накоплений сводится к тому же функционалу, что у других фондов, работающих с накоплениями. У каждого фонда есть собственные резервы на эти цели.

А при недостаточности собственных средств фонда, гарантирование обеспечивает Агентство по страхованию вкладов (АСВ) за счет средств, ежегодно отчисляемых всеми фондами.

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

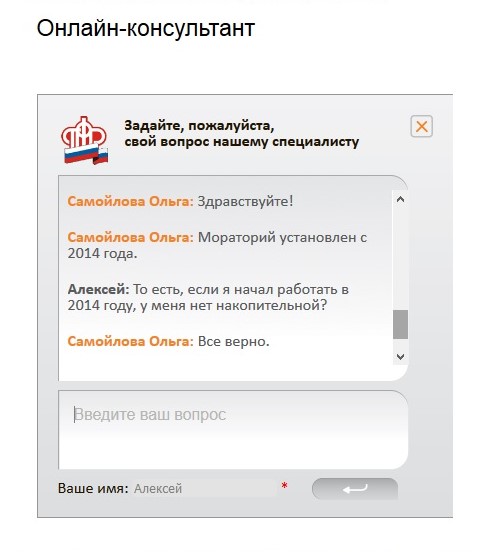

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Материнский капитал — это деньги, выплачиваемые государством с 2007 года для поддержки многодетных семей. В 2018 году — 453.026 рубля. Средства выделяются на покупку или реконструкцию жилья, образование матери, реабилитацию детей-инвалидов.

Программу продлили до 2021 года. В ней также указано, какие документы нужны в Пенсионный фонд для перечисления маткапитала, в зависимости от цели семьи.

Необходимые справки для оформления материнского капитала

Это интересно: ранее родители должны были приносить гораздо больше справок. Пенсионный Фонд заключил соглашение с МВД, и необходимость в дополнительных бумагах отпала. Актуальную информацию ведомства передают друг другу самостоятельно.

Требуемые документы для ПФР на оформление и использование денежных средств материнского капитала:

- Заявление гражданина, на руках которого есть сертификат (он подтверждает право на владение маткапиталом).

- Сертификат: оригинал, копия.

- Паспорта родителей.

- Свидетельства о рождении или усыновлении всех детей.

- Справки о месте жительства детей.

- СНИЛС.

- Свидетельство о браке. Оно пригодится в ситуации, когда супруг приобретает, строит или реконструирует жилье.

- Свидетельства о смерти родителей или опекунов. (Дети получают маткапитал сами).

Бланки для заявления можно взять в отделениях или распечатать на официальном сайте.

Обратите внимание: у сотрудников нет оснований для отказа в приеме справок от заявителя.

Документы на материнский капитал на второго ребенка в 2018 году

Какие документы нужны от лица, собирающегося обращаться в Пенсионный фонд для получения материнского капитала на второго ребенка:

- Паспорт заявителя.

- СНИЛС.

- Свидетельства о рождении всех детей.

Дополнительные бумаги, которые могут понадобиться:

- Загранпаспорт РФ.

- Справки из учебного заведения.

Собранные бумаги нужно будет отправить в ПФР самостоятельно или с доверенным лицом.

Обратите внимание: другие справки для получения маткапитала не требуются.

Лица, ставшие гражданином РФ, предоставляют переведенные на русский язык справки, заверенные нотариусом. Иногда может потребоваться апостиль — специальная квадратная печать.

Подача документов и получение сертификата

Заявитель относит собранный пакет в подразделение Пенсионного фонда России по месту постоянной регистрации. Сотрудник даст бланк заявления на сертификат маткапитала. Его можно распечатать заранее, заполнить дома и отнести уже заполненный.

- лично отнести в отделение:

- ПФР;

- МФЦ.

- удаленно через сайт ПФР.

Обратите внимание: на сайте можно подать только заявление, а пакет бумаг нужно отнести в отделение в течение пяти дней.

Поданное заявление рассматривается не более одного месяца.

Перечень документов в Пенсионный фонд для оформления и реализации материнского капитала

- Документ на право собственности земельного участка.

- Разрешения на строительство.

В 1 пункте возможны альтернативы. Могут понадобиться копии документов на следующие права:

В настоящее время темп жизни достаточно высокий, и людям часто некогда досконально изучить вопрос пенсионных накоплений, чтобы распорядиться ими правильно, обеспечив себе безбедную старость. Граждане должны понимать, зачем необходимо переводить накопительную часть пенсии в пенсионный фонд. Читайте далее в нашей статье, куда перевести пенсионные накопления лучше всего и почему.

Виды пенсионного накопления и правовые тонкости

Разберем, что значит страховая и накопительная часть пенсии, а также куда можно перевести пенсионные накопления.

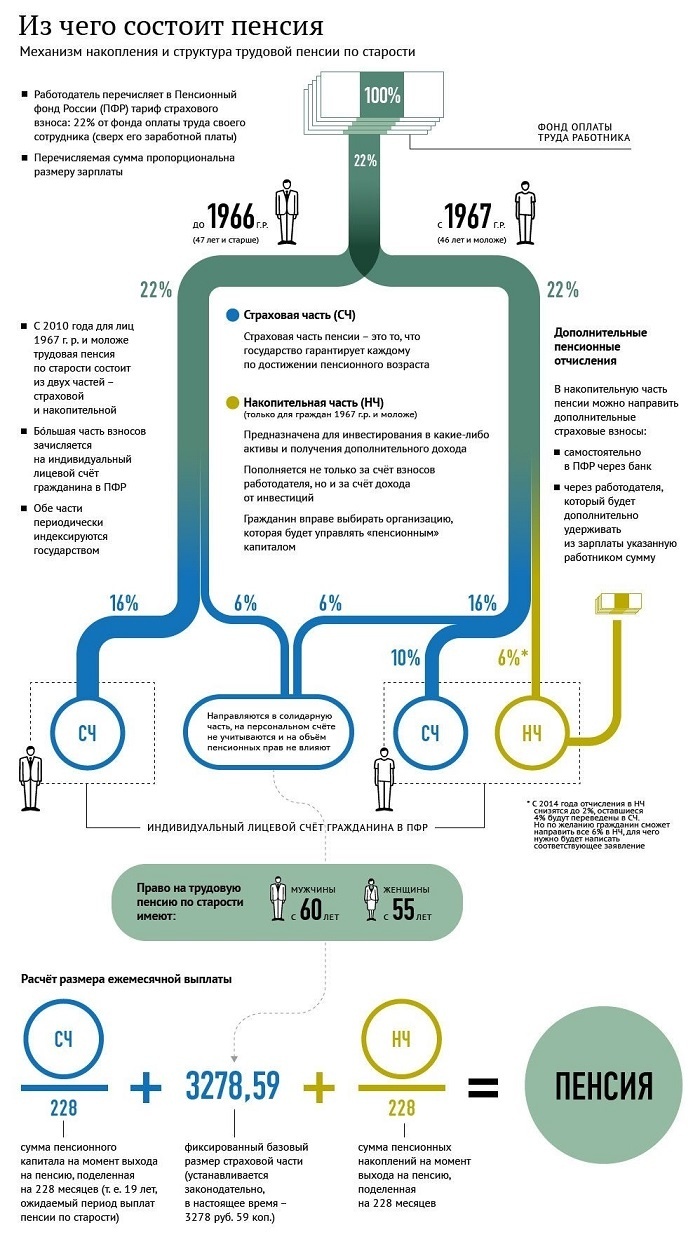

Средства, отчисляемые в пенсионный фонд, делятся на две части: страховую и накопительную. Страховая поступает в государственный ПФ РФ и формирует бюджет, из которого выплачиваются пенсии.

Из второй части формируются накопления, которые хранятся на лицевых счетах граждан. В каком фонде открыть счет, человек решает сам.

По сути пенсионные накопления – это вторая пенсия. И размер ее может расти вместе с ростом прибыли компании, которая управляет деньгами.

Формирование накопительной части пенсии осуществляется из уплачиваемых работодателями взносов и страховых отчислений.

Пенсионные накопления могут выдать на основании заявления, которое следует подать специалисту государственного или коммерческого фонда.

Для подачи заявления не обязательно приезжать в фонд, допускается отправлять этот документ по почте. Образец можно скачать в конце статьи.

Размер отчислений в ПФ – 22 % от заработной платы. Переводить средства в фонды обязаны работодатели граждан. Страховая часть составляет 16 %, остальные 8 % пополняют накопления.

Какую часть отчислений перевести на накопительный счет, определяют в зависимости от размера уже имеющихся накоплений, а также предполагаемого срока их выдачи.

Увеличить накопления можно, сделав добровольный взнос.

Гражданин может самостоятельно перевести деньги на накопительный счет, при этом накопления увеличатся ровно на внесенную сумму. Такие взносы делаются в рамках программы софинансирования. Стоит отметить, что она устанавливает ограничение – не более 12 тыс. руб. в год.

Пенсионные накопления выплачивают в случае:

- смерти владельца счета;

- получения гражданином инвалидности;

- потери кормильца в семье.

При наличии дополнительных перечислений возможны срочные выплаты. Деление отчислений в ПФ на две части осуществляется только для граждан 1967 года рождения и младше.

Если гражданин не решит, куда перевести пенсионные накопления, то все средства будут поступать в страховую часть, соответственно, пенсия по старости будет больше.

Перевести средства можно в следующие фонды:

- государственный – бюджетный, внебюджетный;

- негосударственный.

- ФСС;

- ПФ России;

- ФОМС.

В какие сроки нужно перевести накопления в один из фондов, указано в законе № 351-ФЗ от 04.12.2013 г (с правками от 14 декабря 2015 г.).

Информацию о негосударственных фондах можно узнать из ФЗ № 75 от 07.05.1998.

Какими еще законодательными актами регулируется формирование пенсионных накоплений:

- ФЗ № 400 от 28.12.2013. В нем прописано, в каком порядке назначаются пенсии.

- ФЗ № 383. В соответствии с положениями этого закона работающим пенсионерам пенсии по старости не индексируются.

- ФЗ № 424. Устанавливает, в каких случаях гражданин приобретает право на накопительную пенсию и как он может его реализовать.

- ФЗ № 422. Описывает права, возникающие в процессе формирования и инвестирования накопительной части пенсии.

- ФЗ № 166. Определяет, на каких основаниях возникает право на пенсионные выплаты и в каком порядке они назначаются.

Куда можно перевести пенсионные накопления: обзор основных вариантов

1. Правила и порядок отчислений.

Прежде чем перевести пенсионные накопления в один из фондов, следует разобраться, какие этапы предполагает процедура перевода. Стоит отметить, что порядок и правила ее проведения различны для тех, кто еще никак не распорядился своими средствами, отчисляемыми в ПФ, и для тех, кто уже успел перевести накопительную часть пенсии в управляющую компанию или негосударственный пенсионный фонд.

- Граждане, которых интересует возможность заработка путем инвестирования пенсионных накоплений, могут перевести уже имеющуюся сумму в УК, ГУК или НПФ.

- Размер отчислений работодателем в ПФ при этом останется тот же – 22 %. Однако 6 % будут направляться в организацию, указанную гражданином при подаче заявления на перевод средств.

- Чтобы перевести накопительную часть пенсии в негосударственный фонд или управляющую компанию, застрахованное лицо должно подать заявление и в ПФ РФ, и в организацию, которой хочет доверить управление своими средствами.

Заявление для Пенсионного фонда Российской Федерации должно содержать все реквизиты НПФ или УК, почтовые и юридические адреса, номер лицевого счета и другие данные. Поэтому к процедуре перевода следует заранее подготовиться, узнав необходимые сведения.

2. Три варианта перевода.

В России существует очень много организаций и фондов, занимающихся инвестированием пенсионных накоплений граждан, перечень наиболее подходящих для перевода средств компаний мы приведем ниже. Сейчас же рассмотрим три основных варианта, куда можно перевести свои деньги.

- Негосударственный пенсионный фонд (НПФ).

Как правило, негосударственные ПФ создают финансово-кредитные учреждения или компании. Регулирование их деятельности осуществляется посредством ФЗ № 75, который был принят в 1998 году. Последняя редакция этого нормативного документа датирована 2015 г. Чтобы перевести пенсионные накопления в НПФ, нужно подать заявление и заключить контракт (договор).

- Управляющая компания (УК).

Управляющие компании выполняют несколько функций, в рамках основной из них они контролируют и распоряжаются активами, имуществом, вкладами и другими материальными ценностями, доверенными им клиентами. Документ, регламентирующий функционирование управляющих компаний, – Федеральный закон № 156-ФЗ 2001 г. В последней редакции он был издан в 2015 г. Перевести накопительную часть пенсии в УК можно, подав в ПФ РФ заявление с номером лицевого счета застрахованного лица.

- Государственный Пенсионный фонд Российской Федерации (ПФ РФ).

Последний вариант – не оформлять перевод средств, доверив их государственному ПФ, который будет не просто хранить накопления, а увеличивать их путем начисления процентов по высоким ставкам за счет грамотного инвестирования.

Как перевести пенсионные накопления: порядок действий

Каждый гражданин вправе перевести накопленные средства в один из имеющихся фондов.

Для этого нужно предпринять следующие шаги:

- Изучить предложения различных компаний, которые управляют пенсионными накоплениями.

- Прийти в наиболее понравившуюся фирму, специалисты проконсультируют, ответят на возникшие вопросы.

- Затем следует рассмотреть соглашение, после – проверить документы и лицензию.

- Подписать контракт с фондом или управляющей компанией.

- Прийти в территориальный отдел ПФ РФ (по месту жительства), написать заявление (образец выдадут специалисты ПФ).

Допускается ежегодная смена УК или фонда при условии предварительного направления письменной просьбы в Пенсионный фонд РФ.

Рассмотрим список доступных вариантов. Вот способы инвестировать накопительную часть пенсии:

| Не оформлять перевод | Накопления будут оставаться в ПФ РФ, при этом управление ими будет осуществлять Внешкомбанк. Преимущество этого варианта – гарантия возвращения средств. Однако то, что пенсия будет достойная, – не факт. |

| Перевести пенсионные накопления частной компании | В этом случае они тоже будут оставаться в ПФ РФ, а управлять ими будет выбранная фирма, инвестируя их в ценные бумаги, облигации и тому подобное и обеспечивая тем самым прибыль застрахованному лицу. |

| Перевести средства в негосударственный пенсионный фонд | Деньги при этом будут перечислены на счет в НПФ, и он будет накапливать средства и управлять ими. |

Выбор фонда застрахованное лицо осуществляет самостоятельно. Стоит отметить, что, если не оформить перевод, накопительная часть пенсии не будет сформирована.

Плюсы перевода пенсионных накоплений в НПФ

Может показаться, что рисков остаться без денег будет меньше, если перевести свои средства государственному фонду. Однако перевод накопительной части пенсии в НПФ имеет несколько преимуществ:

- Негосударственные компании, как правило, более эффективно инвестируют деньги, нежели Пенсионный фонд России.

- НПФ создают наиболее комфортные условия для своих клиентов. Как правило, у них есть личный кабинет, а специалисты фонда консультируют при возникновении вопросов как лично, так и по телефону горячей линии. Кроме того, к каждому клиенту подход индивидуален.

- Фонд подписывает с застрахованным лицом специальное соглашение.

Также следует помнить, что НПФ – это не просто частная фирма, занимающаяся управлением денежными средствами своих клиентов. Это специализированная организация, имеющая лицензию на ведение деятельности, которая регулируется на законодательном уровне. Соответствие негосударственных фондов предъявляемым к ним жестким требованиям регулярно проверяется государственными структурами (ЦБ, Минфин, Счетная палата и другие).

Кроме того, предусмотрено обязательное страхование средств, находящихся в управлении у НПФ, в специальной системе гарантирования. Если даже фонд обанкротится или у него отзовут лицензию и так далее, клиентам вернут все их накопления.

- По надежности: «Сбербанк НПФ», «Кит Финанс», «Будущее», «Лукойл-Гарант», НФП «Газфонд», НФП «Алмазная осень».

- По средней годовой доходности: «Европейский пенсионный фонд», «Благосостояние», Оборонно-промышленный фонд.

Итоговые советы, куда лучше перевести пенсионные накопления

Итак, куда лучше переводить пенсионные накопления гражданам? Если гражданин достигнет пенсионного возраста меньше чем через 10 лет, ему лучше оставить накопительную часть в ПФ РФ.

В остальных случаях лучше всё же перевести средства в НПФ.

Прежде чем сделать это, узнайте о выбранном фонде следующую информацию:

- имеет ли он лицензию;

- сколько граждан доверили ему свои сбережения;

- насколько эффективно он инвестирует деньги.

Стоит изучить также отчеты о финансовой деятельности компании.

В первую очередь нужно узнать историю НПФ и условия, на которых он управляет сбережениями. Безусловно, гарантировать прибыль никто не может, однако риски потерять деньги всё же должны быть сведены к нулю.

Какие существуют типы фондов?

| Кэптивный | Продвигает корпоративные пенсионные программы компаний. Размер пенсионного резерва превышает сумму сбережений. Кэптивными фондами являются: «Благосостояние», «Транснефть», «Нефтегарант» и так далее. |

| Корпоративный | Обслуживает пенсионные программы учредителя. Обеспечивает ежегодный рост процента накоплений за счет клиентов. Корпоративным фондом является «Норильский никель». |

| Универсальный | Является независимым от финансовой группы. Заключать с ним соглашения могут как физические лица, так и организации. Больше пенсионных накоплений. К универсальным фондам относятся: «Европейский пенсионный фонд», «Кит Финанс». |

| Территориальный | Осуществляет деятельность в одном или нескольких регионах. Территориальные ПФ поддерживаются органами государственной власти. Пример такого фонда – Ханты-Мансийский. |

Основными показателями НПФ являются: активы, резерв, накопления, количество застрахованных клиентов, пенсионный резерв, дата основания и так далее.

Выбирая НПФ, необходимо учесть следующие нюансы:

Однако доверять можно далеко не всем из них. Часть заключает договоры на невыгодных условиях, несвоевременно выплачивает средства и так далее.

Рейтинг не является величиной постоянной, и фонд должен стараться сохранять его на высоком уровне.

Возможно перевести накопительную часть пенсии обратно в ПФ РФ:

- если этого хочет застрахованное лицо;

- если это необходимо в силу определенных обстоятельств.

Изымая средства из НПФ, нужно руководствоваться положениями ФЗ № 75 (ст. 36.2, 36.3, 36.8), 11 (ст. 31). В случае возврата на счет в государственный фонд переводится вся сумма.

При этом обратный перевод также возможен. Чтобы осуществить его, нужно подать соответствующее заявление. Единственное ограничение – менять УК можно 1 раз в год.

Для перевода нужны следующие документы:

- удостоверение личности;

- СНИЛС;

- иные бумаги, которые выдавались в ПФ РФ.

Есть ситуации, в которых гражданин обязан перевести пенсионные накопления из негосударственного фонда в государственный:

- у НПФ отобрали лицензию на ведение деятельности;

- гражданин умер;

- срок действия соглашения, заключенного по программе страхования обязательного плана, истек;

- признана несостоятельность фонда, открыто конкурсное производство.

Читайте также: