Что грозит работодателю за невыплату отчислений в пенсионный фонд

Какое наказание грозит работодателю за неуплату взносов в ПФ РФ?

Вопрос относится к городу Курган Курганская область

Ответы:

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Здравствуйте.При не соблюдении сроков выплаты пенсионных взносов, установленных Законом РФ №212-ФЗ (ст. 16, п.2), на ИП, юридическое лицо и прочие провинившиеся организации налагается штраф за неуплату пенсионных взносов в ПФ, и начисляются пени за каждый просроченный день.

При выборе единовременной формы уплаты

фиксированной суммы пенсионного взноса, срок перечисления — до 31 декабря

Лица, которые выбрали ежемесячную схему уплаты

пенсионных взносов, обязаны внести необходимую сумму до 15 числа каждого

следующего календарного месяца, за фактически отработанным месяцем с

начислением заработной платы и соответственно обязательного пенсионного

Фиксированные выплаты в ПФ по единовременной схеме (за год) должны быть выплачены в строго установленный срок, независимо от полученного предприятием дохода в текущем году. Они должны быть перечислены, даже если предприятие сработало с убытком.

Штрафы за неуплату пенсионных взносов в ПФР

Штрафные санкции налагаются согласно закону Российской федерации «О страховых взносах в ПФ» за № 212-ФЗ, принятого 24 июля 2009 года, статья 47. Сумма штрафа исчисляется следующим образом.

В случае если предприниматель (организация и

т.д.) занизил сумму для перечисления выплат (искажение данных, повлекших

недоимку пенсионных сборов) и своевременно не перечислил их на счет

пенсионного фонда, размер штрафа за неуплату пенсионных взносов

20% от размера невыплаченной суммы.

В случае если проверяющие службы Пенсионного

фонда сочтут, что ИП преднамеренно отказывался перечислять фиксированные

суммы, и умышленно искажал данные для начисления выплат, то штраф будет

увеличен в два раза и составит 40% от неуплаченной суммы.

Если платеж просрочен, но при этом все сведения о

начислении пенсионных выплат указаны без искажения данных (снижение

размеров вознаграждений и т.д.), то плательщику начисляются только пени,

без наложения штрафа.

Прежде чем, предъявить к плательщику штрафные санкции, необходимо доказать, что он совершил правонарушение. Для этого Пенсионным фондом проводятся специальные санкционированные проверки, во время которых устанавливается достоверность предоставленных данных о стаже работающих, размерах их вознаграждений и т.п. Если при этом установлено, что работодатель своевременно не сообщил сведения, оказывающие влияние на размер выплат, и это привело к недоимкам, то с него взыскивается штраф за неуплату пенсионных взносов в ПФР в размере одной тысячи рублей. При повторении этого нарушения в течение текущего года, размер штрафа увеличивается в пять раз.

Порядок взыскания штрафа

Пенсионный фонд принимает решение о наложении штрафных санкций и взыскании недостающей суммы с плательщика после проведения выездной или камеральной проверки. При этом проштрафившийся предприниматель (предприятие) обязан выплатить полностью недостающую сумму за весь период начисления, добавив к ней сумму назначенного штрафа за неуплату пенсионных взносов в ПФР.

При отказе выплатить указанные суммы в добровольном порядке, Пенсионный фонд имеет право в принудительном порядке взыскать их с расчетного банковского счета предприятия (ИП). Для этого, после проведенной проверки, в трехмесячный срок с момента установления факта задолженности, плательщику предъявляется «Требование» о ее ликвидации. В нем обязательно должно быть указано следующее:

Конкретная дата (срок) погашения задолженности,

по истечению которой меры воздействия к неплательщику будут ужесточены.

Полная сумма необходимой выплаты.

Меры, которые будут предприняты при неисполнении

При невыполнении «Требования» Пенсионный фонд имеет право обратиться в банк с запросом о взыскании искомой суммы с расчетного счета плательщика. Данный запрос должен быть сделан в течение двух месяцев после истечения установленной в «Требованиях» даты выплаты.

Неуплата работодателем страховых взносов в Пенсионный Фонд влечет за собой два вида ответственности — административную (выражается в начислении штрафов) и уголовную (за невыплату в крупных и особо крупных размерах). Первые новости об ужесточении ответственности появились в августе 2017-го, а сам закон (ФЗ №250) разработан 29 июля этого же года.

Кроме штрафных санкций, за несвоевременное начисление страховых взносов можно получить реальный срок. Какое наказание предусмотрено в 2020 году? Что должны знать работодатели? Рассмотрим эти нюансы подробнее.

Нарушение и наказание

Рассмотрим ответственность за невыплату страховых взносов в ПФР для различных нарушений.

Несвоевременная регистрация в ПФР или передача сведений о закрытии/открытии счета

Если по законодательство лицо осуществляет взносы в ПФ РФ, но не успело пройти регистрацию, предусмотрены следующие штрафные санкции:

- До завершения 3-х месяцев со дня окончания срока — 5000 р.

- После истечения упомянутого периода — 10 000 р.

Основание для начисления штрафа — ФЗ №167 (статья 27).

В случае с несвоевременной передачей информации по счету (открытии или закрытии) назначается штраф в размере 5000 р. (ФЗ №212, статья 47).

Не передан расчет по выплаченным и начисленным взносам в контролирующий орган

Если плательщик не предоставил вычисления по платежам в ПФР в установленный законодательством срок, удерживается 5% начисленной суммы за 3 крайних месяца отчетного срока. Ограничения — не больше 30% и не ниже 1000 р. Это указание прописано в ФЗ №212, статье 46.

Еще одна ситуация, когда плательщик нарушил порядок расчета (при его передаче в электронной форме). Здесь удерживается 200 р. штрафа.

Частичная или полная невыплата страховых взносов, отказ от платежей

На практике бывают случаи, когда плательщик целенаправленно снижает базу, которая учитывается при расчете размера выплат. Здесь, а также при наличии неправомерных действий или бездействия плательщика, взыскивается 20% от неперечисленной суммы. Если эти же действия имеют умышленный характер, удерживается 40%. В основе лежит ФЗ №212 (статья 47).

Если работодатель отказывается передать в контролирующий орган бумаги, которые должны быть переданы на законодательном уровне (те, что используются для контроля правильности, полноты и своевременности уплаты) взимается штраф размером 200 р. за каждый непереданный документ. Это правило указано в ФЗ №212 (статья 48).

Кроме того, если плательщик не отдал в ПФ РФ информацию, применяемую для проведения персонального учета, а также при отправке заведомо некорректных (ложных) данных назначается штраф 10% за причитающиеся платежи. Такое требование прописано в ФЗ №27, статья 17.

Нарушения в отношении страховых взносов при несчастных случаях

Если работодатель полностью или частично не выплачивает страховые платежи, размер штрафа зависит от причины нарушения — по неосторожности или специально. В первом случае штраф равен 20% от положенных страховых выплат, а во втором — 40%. Если в срок до 180 дней не передана необходимая отчетность, взимается штраф 5% от суммы страховых платежей или 30%, если указанный срок превысил 180 суток.

Новые подходы к уголовной ответственности

Если до лета 2017 года нарушителей ожидали только штрафы, теперь при злостном уклонении возникает риск оказаться за решеткой. Уклонение от перечисления платежей считается преступным в случае, если работодатель совершил деяние в крупном (особо крупном) размере.

К первой категории относятся долги, превышающие 15 миллионов рублей. Возможна и иная ситуация, когда размер невыплаченных сборов и налогов в течение 3-х лет деятельности превысил 3-летнюю отметку. При этом размер недоплаты должен быть более 25% от суммы, перечисляемой в казну государства.

Что касается особо крупного размера, здесь сумма выше и достигает 45 миллионов рублей. Сюда же относится недоплата на 15 миллионов в течение 3-х последних лет при доле невыплаченных взносов и платежей больше 50% от суммы, которая должна перечисляться в бюджет.

Для физлиц, относящихся к плательщикам страховых взносов, уклонение от обязательств перед государством (в крупных размерах) влечет штраф от 100 до 300 тысяч рублей. Второй вариант наказания — арест на 1 год и менее. Если речь идет об особо крупной недоплате, период вероятного заключения продлевается до 3-х лет. Когда речь идет о компании, должностные лица оказываются за решеткой на период от 2 до 6 лет.

При расчете невыплаченной суммы в нее включаются не только страховые платежи, как было ранее, но и другие выплаты (сборы и налоги). После вступления в силу нового закона в 2017 году ответственность за невыплату налогов и страховых платежей официально приравнена.

Кроме того, жесткое наказание предусмотрено за невыплату страховых платежей «на травматизм» (соцстрахование от несчастных случаев и профзаболеваний). В УК РФ появилось две статьи, для которых также установлены критерии крупной и особо крупной задолженности (6 и 30 млн. рублей соответственно). Если нарушение имеет место впервые, наказания легко избежать — достаточно выплатить полную сумму с учетом штрафов и пени. В ином случае физлицо может оказаться за решеткой на период до года, а лица при должностях — от 1 до 4-х лет.

Чего ожидать от нововведений?

Эксперты уверены, что появление уголовной ответственности за просрочки в вопросе страховых взносов способствует повышению сборов в соцфонды. Обратная «сторона медали» — риск злоупотреблений со стороны контролирующих структур возникшими полномочиями. По сути, вопрос рассматриваемых выплат легко контролировать, а желающие уклониться от обязательств используют иные методики, отследить которые труднее.

Изменения коснутся тех нарушителей, которые продолжительное время нарушают законодательство и игнорируют необходимость осуществлять платежи. Остальные плательщики могут не переживать. В Министерстве финансово РФ пояснили, что незначительные ошибки или некорректно предоставленная информация не приведет к тюремному заключению. Кроме того, штрафные санкции также не начисляются — только пеня.

Важно отметить, что с начала октября 2017 года изменились принципы начисления пени. Если человек просрочил с платежом на срок до месяца, вычисление осуществляется с учетом 1/300 ставки рефинансирования (как это было и ранее). Если этот срок затягивается до 31 дня и более, пеня начисляется с учетом 1/150 от ключевой ставки. Это правило касается предприятий, а физлиц (в том числе ИП) изменения не касаются.

Итоги

С учетом сказанного подведем итоги:

- Юрлица (компании), которые уклонились от выплат в особо крупном размере, получают штраф до 0,5 миллионов рублей или оказываются за решеткой на период до 6 лет.

- ИП (физлица) при нарушении в крупном размере (от 0,9 млн. рублей) получают штраф 0,5 миллионов рублей или арест до 3-х лет.

- При невыплате взносов за травматизм в крупном размере максимальный срок заключения до 4-х лет, а штраф до 0,5 млн. рублей.

Появление уголовной ответственности должно снизить процент нарушений со стороны ИП и компаний, которые целенаправленно игнорируют законодательство и не платят страховые взносы в требуемом объеме.

Если работодатель не платил взносы в ПФР, вопрос можно решить двумя способами – обратиться в Пенсионный Фонд либо в судебную инстанцию. В последнем случае ответчиком выступит непосредственный наниматель, уклоняющийся от собственных обязанностей. Однако надеяться на положительный результат стоит лишь тогда, когда имеются реальные доказательства факта трудовых отношений с работодателем: запись в трудовой книге, договор и прочие документы.

Что такое страховой взнос в ПФР

Трудовые отношения между гражданами регулируются законом во избежание всевозможных правовых нарушений и для защиты прав обычных людей. Как показывает практика именно последние чаще всего страдают от недобросовестных работодателей.

Федеральный закон № 167-ФЗ предусматривает, что каждый трудящийся подлежит пенсионному страхованию. Непосредственные отчисления в ПФР, из которых в будущем будет складываться пенсия, возлагаются на плечи нанимателя. Таковой обязан ежемесячно переводить определенную сумму средств за каждого работника.

Возникновение обязанности по перечислению взносов не зависит от формы бизнес-деятельности. Отчисления должны производить следующие категории нанимателей:

- юридические лица;

- ИП (за себя либо за сотрудников, если последние имеются);

- физические лица в случае если таковые осуществляют оплату труда кому-либо по соглашению, но не выступают при этом индивидуальными предпринимателями;

- адвокаты, нотариусы и прочее самозанятое население, осуществляющее отчисления за себя.

Наниматель обязан оплачивать страховые взносы также в том случае, если работник ведет свою деятельность в фирме не на постоянной основе, а, например, совмещает с другим трудом либо по срочному договору. Если наниматель уклоняется от оплаты взносов, имеет место грубое правонарушение.

Важный момент – с 2018 года страховые отчисления производятся по новым реквизитам, где получателем выступает не Пенсионный Фонд, а налоговая инспекция. При указании неверных данных может быть возникнуть штраф и в целом произойти путаница.

Размер платежа

Сумма перевода в ПФР напрямую зависит от размера оплаты труда сотрудника. Из года в год тарифы не меняются. Ставка составляет 22% от начисленной зарплаты с условием, что таковая не превышает годовой лимит. В ином случае отчисление составит 10% от оплаты трудовой деятельности.

Если идет речь о вредном производстве, тариф повышается в зависимости от оценки конкретных условий труда. Здесь подразумевается льготная пенсия, соответственно и размер ставки видоизменяется в сторону увеличения.

Проще говоря, чем больше денег получает работник, тем крупнее взнос. Именно по этой причине многие организации, фирмы, ИП предпочитают не оформлять сотрудников должным образом либо предоставлять заработанные средства в конверте, в виде так называемой «серой заработной платы».

Аналогичным образом можно объяснить тот фактор, что работодатель не перечисляет взносы в Пенсионный Фонд. Стандартное желание сэкономить побуждает нанимателя игнорировать свои трудовые обязанности.

Если же изначально имеется договоренность с сотрудником о выплате ему зарплаты в конверте, то произвести отчисления будет в принципе невозможно, поскольку официально факт трудовой деятельности никак не зафиксирован.

Как проверить наличие отчислений

Страховые отчисления осуществляются до 15 числа каждого следующего месяца (пункт 3, параграф 432 Налогового Кодекса РФ). Если взнос не был произведен, имеет место нарушение закона.

Сотрудникам рекомендовано самостоятельно следить за фактом свершения операций по страховым переводам, проведенным нанимателем. При ускоренном выявлении факта недобросовестности, будет несколько проще исправить ситуацию и заставить работодателя перечислить средства.

Проверить отчисления можно несколькими способами:

- персональный кабинет на сайте ПФР;

- сайт Госуслуги;

- бухгалтерия работодателя;

- запрос в Пенсионный Фонд;

- МФЦ.

Не стоит бояться запрашивать сведения, любой работник имеет полное право знать, что происходит с отчислениями, положенными ему по закону. Об этом гласит статья 15 правового акта № 167-ФЗ.

Что предпринять, если взносы отсутствуют

Согласно статье 15 Федерального Закона о пенсионном страховании № 167-ФЗ все работники владеют абсолютным правом стоять на защите собственных интересов, в том числе и посредством обращения в судебную инстанцию.

Если выяснилось, что работодатель не делал отчисления в ПФР, стоит приступить к решительным действиям. Прежде всего, следует обратиться к руководству с заявлением либо с устным обращением. Указать на факт отсутствия положенных взносов и задать соответствующие вопросы. Вполне вероятно, что имеет место задержка либо наниматель пойдет навстречу и исправит ошибки.

При отсутствии действий со стороны работодателя, защитить собственные права можно одним из двух способов:

- Заявление в Пенсионный Фонд. В этом случае потребуется составить запрос в свободной форме, где указать на факт отсутствия страховых отчислений и обозначить просьбу о принятии мер в отношении недобросовестного работодателя. Рекомендовано отправить 2 документа. Один в территориальное отделение ПФР, второй в Пенсионный Фонд по конкретному субъекту РФ.

- Обращение в суд. Срок подачи заявления составляет 3 месяца с момента получения информации об имеющемся правонарушении. В этом случае дополнительно стоит привлечь к разбирательству ПФР в качестве третьего участника, не заявляющего самостоятельные требования. При положительном вердикте, наниматель будет обязан перевести положенную сумму страхового взноса на счет сотрудника.

Оба варианта защиты интересов предполагают наличие доказательной базы. Потребуется подготовить любые бумаги, подтверждающие факт свершения трудовых отношений и процедуру перечисления средств заработной платы.

В качестве доказательств стоит использовать:

- трудовое соглашение;

- трудовую книгу;

- расчетные листы;

- выписку со счета в банке, если средства регулярно переводились на карту.

При обращении в суд потребуется приложить документ, подтверждающий отсутствие страховых поступлений. Бумагу можно запросить в Пенсионном Фонде.

В любом случае, следует привлечь как можно больше внимания к проблеме. Стоит послать жалобу в трудовую инспекцию, налоговую службу, прокуратуру. Чем больший резонанс вызовет обращение, тем более высока вероятность того, что наниматель выполнит свои обязанности.

Ответственность работодателя

Лицо, ответственное за страховые отчисления и не выполняющее обязательства, подвергается наказанию в виде штрафа. А поскольку с 2017 года взносы перечисляются на реквизиты налоговой службы, и подобные дела входят в компетенцию структуры, злостное уклонение признается налоговым правонарушением.

Если более подробно, ответственность за неуплату страховых взносов такова:

- Штраф по статье 122 НК РФ. 20% от удержанных отчислений в случае неумышленной просрочки, например, неверный расчет. И 40% если имело место намеренное уклонение.

- Пени. В размере 1/300 ставки за каждый просроченный день (пункт 4, параграф 75 НК).

В случае если отчетность сдана вовремя, а вот платеж задерживается, штрафных санкций не предусмотрено. В этой ситуации будут начислены только пени. При этом первый день просрочки будет прощен.

Что касается уголовной ответственности, таковая наступает в случае длительного невыполнения обязательств по отчислениям и крупных сумм. Дело будет заведено, если имеет место факт уклонения от оплаты 5 млн. рублей, включающих налоги, взносы и прочие сборы.

Максимальная мера наказания может быть следующей:

- уголовный срок в количестве 6 лет и максимальный штраф в сумме 500 тыс. рублей, если фирма не выплатила взносы в общем размере 13 млн. рублей за 3 года;

- для ИП при удержании суммы более чем на 4,5 млн. рублей в течение 3 лет – срок до 3 лет, максимальный штраф в размере 300 тыс. рублей.

Если сумма удержания ниже указанных, наказание может быть снижено до штрафа с максимальным порогом 300 тыс. рублей и сроком лишения свободы на 1 год для ИП и 2 года для организаций. При этом меры могут быть и более лояльны, например, арест на 6 месяцев либо назначение принудительных работ.

Выявление факта недобросовестности работодателя, уклоняющегося от перечисления страховых взносов в ПФР, требует незамедлительных действий со стороны сотрудника. Стоит обратиться в Пенсионный Фонд, прокуратуру, судебные органы. Не следует бояться отказов со стороны государственных структур. На стороне работников находится закон, поэтому заявления о подобных правонарушениях подлежат обязательному рассмотрению.

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

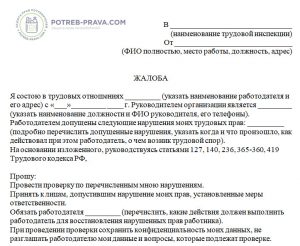

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

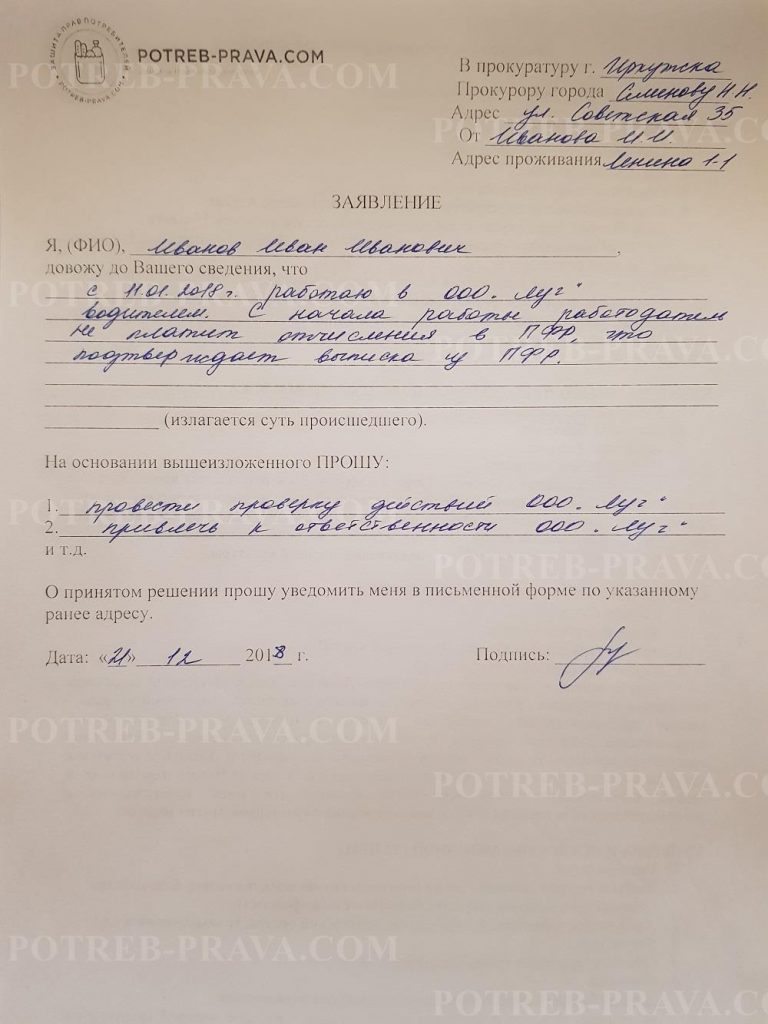

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

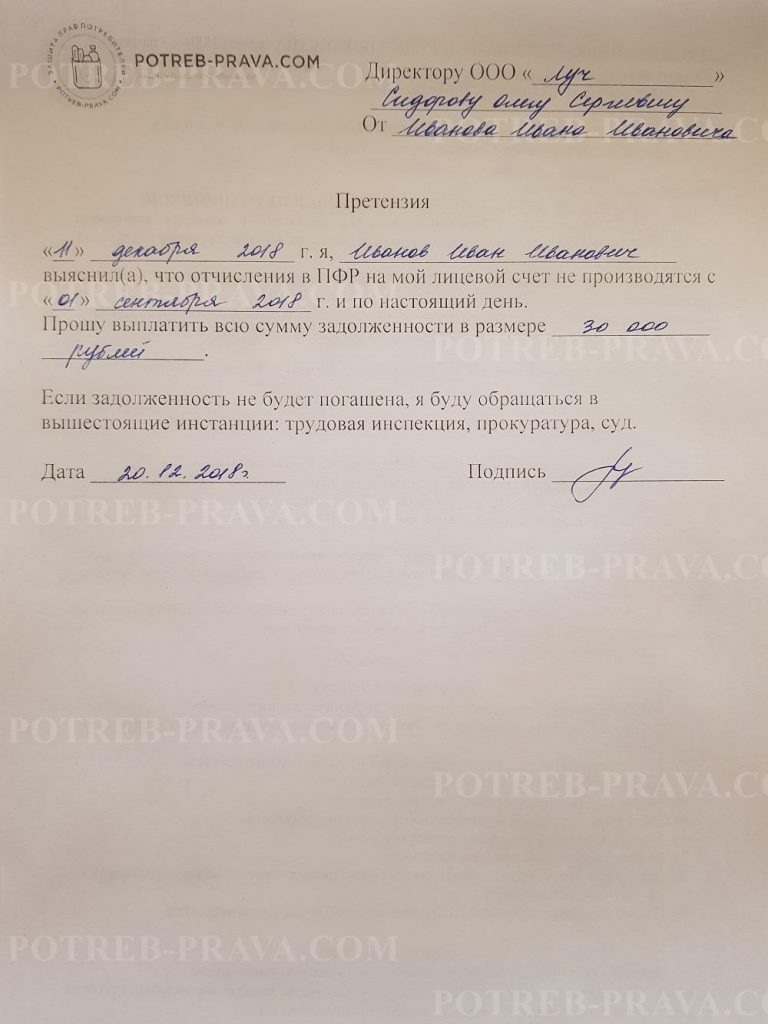

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

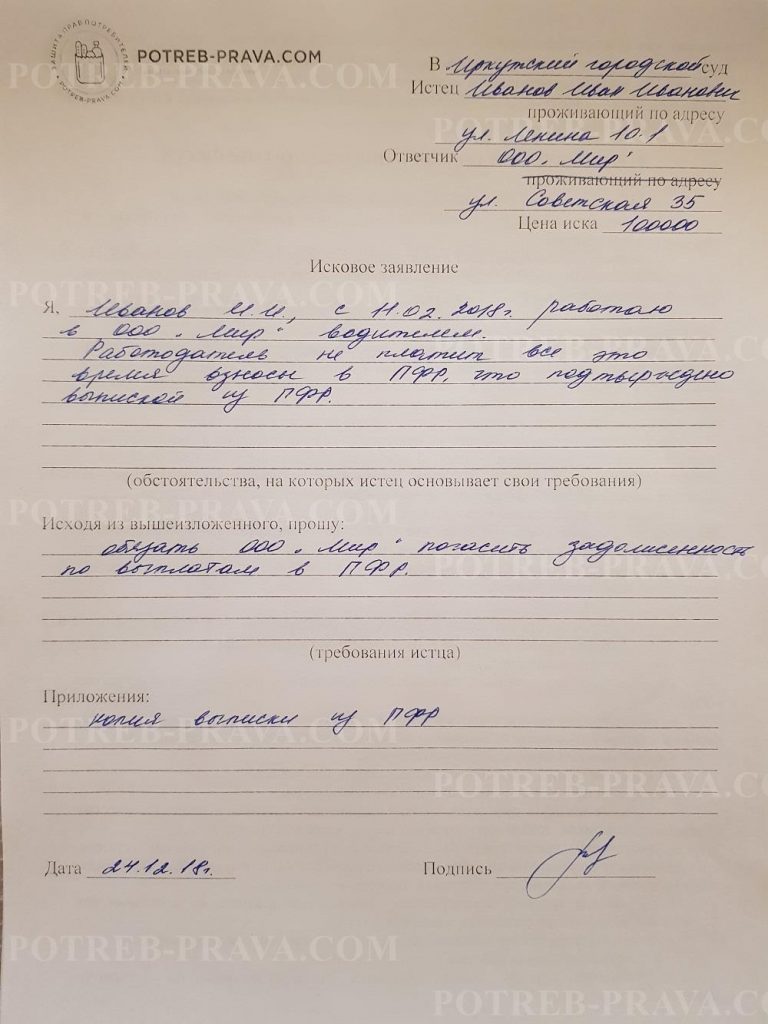

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

- Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

- Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

- Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

- Итоги

Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

Неуплата (несвоевременная уплата) страховых взносов может повлечь наказание, если недоимка образовалась по следующим причинам:

- расчетная база по взносам занижена;

- сумма платежа рассчитана неверно;

- плательщик взносов совершил иные неправомерные действия (бездействие).

Штраф за несвоевременную уплату страховых взносов предусмотрен в НК РФ, КоАП РФ и в законе об обязательном соцстраховании от 24.07.1998 № 125-ФЗ.

Санкции за неуплату страхвзносов (кроме взносов «на травматизм») см. в таблице:

Можно не волноваться о штрафах по НК РФ и КоАП РФ за неуплату страховых взносов, если страхвзносы не уплачены, но:

- рассчитаны правильно;

- отражены достоверно в расчете.

На это чиновники Минфина РФ указали в письме от 24.05.2017 № 03-02-07/1/31912.

Однако не следует надеяться на полную безнаказанность за несвоевременную уплату взносов. В этой ситуации за весь период просрочки придется уплатить пени.

КБК по страховым взносам см. здесь. А тут вы найдете КБК на пени по взносам.

Ответственность за неуплату страховых взносов «на травматизм» (в результате занижения базы, неправильного исчисления суммы и др.) предусмотрена ст. 26.29 закона № 125-ФЗ в виде штрафа 20% от не поступившей в бюджет суммы (40% при доказанности умысла).

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

Если в первичном расчете вы допустили ошибку, но при этом до подачи уточненки уплатили недоимку по взносам и пени, штраф вам не грозит (п. 4 ст. 81 НК РФ).

Штраф по ст. 122 НК РФ последует в том случае, если неуплаченные по первоначальному расчету страховые обязательства были откорректированы в сторону увеличения в уточненном расчете (уточнены по причине неверного первоначального расчета).

В ООО «Орион Люкс» в 1 квартале 2020 года наблюдалась острая нехватка специалистов по бухучету и налогообложению. По этой причине отчетностью по страховым взносам занимался неопытный бухгалтер. В результате первоначально исчисленная сумма страхвзносов, отраженная в расчете, составила 34 200 руб.

После того как в штат «Орион Люкс» был принят опытный специалист, страховые обязательства были пересчитаны и составили 36 740 руб. При этом сумма из первоначального расчета к моменту подачи уточненки не была уплачена.

В этом случае штраф за неуплату будет рассчитан исходя из суммы 2 540 руб. (36 740 руб. – 34 200 руб.) — разницы между первоначальными и уточненными страховыми обязательствами (письмо ФНС от 22.08.2014 № СА-4-7/16692). Помимо штрафа налоговики взыщут и пени.

С 01.04.2020 малые предприятия и ИП вправе применять пониженные тарифы страхвзносов. Проверьте, правильно ли вы рассчитываете величину взносов с помощью разъяснений от 'экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Изменим условия предыдущего примера: ООО «Орион Люкс» (не уплатив страхвзносы по первоначальному расчету) подало несколько корректировок, в которых указало пересчитанные суммы страхвзносов:

- корректировка № 1: 36 740 руб.;

- корректировка № 2: 57 090 руб.;

- корректировка № 3: 37 012 руб.

В ситуации подачи нескольких уточненок штраф за неуплату будет рассчитан исходя из суммы 2 812 руб. (37 012 руб. – 34 200 руб.) — разницы между страхвзносами, указанными в первоначальном расчете и в последнем уточненном расчете (письмо ФНС России от 14.11.2016 № ЕД-4-5/21472).

Когда сдается уточненка по ЕРСВ, см. здесь.

Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

Штрафы по страховым взносам в 2019-2020 годах могут последовать не только по НК РФ или КоАП, но и по УК РФ. Уголовное наказание грозит должностному лицу, если налоговики докажут, что неуплата страхвзносов стала результатом преступления.

Приговорить к уголовной ответственности могут (постановление Пленума Верховного суда РФ от 28.12.2006 № 64):

- директора фирмы;

- главного бухгалтера;

- других лиц, содействовавших преступлению (например, налогового юриста, чьи консультации и советы привели к совершению преступления).

Речь идет о наказаниях по ст. 198, 199, 199.3, 199.4 УК РФ.

Впервые совершившие преступление по указанным статьям фирмы и ИП освобождаются от уголовной ответственности, если полностью погасят страховую недоимку.

Итоги

Штраф за неуплату страховых взносов предусмотрен по ст. 122 НК РФ и ст. 26.29 закона № 125-ФЗ в размере 20% от неуплаченной суммы взносов. Он увеличивается в 2 раза, если будет доказано, что взносы не попали в бюджет умышленно.

По ст. 15.11 КоАП штрафуют должностных лиц фирмы на сумму от 10 до 20 тыс. руб., если недоплата взносов произошла по причине грубых учетных ошибок.

В отдельных случаях за неуплату взносов может наступить и уголовная ответственность.

Читайте также: