Налоговые регистры по пенсионным взносам

На данный момент актуальным вопросом остается правильность признания страховых взносов в расходах при УСН у Организаций, которые выбрали в качестве объекта налогообложения “Доходы минус Расходы”.

Расходы по страховым взносам и налогам

В этой статье мы постараемся как можно детальнее рассмотреть нюансы признания расходов по страховым взносам, правильность настроек программы на первоначальном этапе, сравнить показатели по данным налогового и бухгалтерского учета с помощью отчетов, что упростит пользователю задачу при сдаче отчетности.

Эти расходы признаются в полном объеме в налоговом учете УСН. Для этого они должны быть начислены и оплачены.

Начисление расходов происходит в момент начисления заработной платы.

Начисление страховых взносов отражается в бухгалтерских и налоговых регистрах.

Рассмотрим схему регистров и их влияние на бухгалтерскую и налоговую отчетность:

За что отвечает каждый регистр и как регистры взаимосвязаны между собой мы рассмотрим в процессе решения примера.

Пример

- Начислена зарплата сотрудникам 30 000 руб., начислены страховые взносы, из них по одному сотруднику взносы и зарплата не принимаются к расходам (10 000 руб.);

- Оплачено взносов 7 000 руб.

Перед тем как непосредственно перейти к начислению взносов, необходимо проверить правильность настроек по оплате труда и начислению страховых взносов по налоговому учету УСН в программе.

Проверим регистр сведений “Статьи затрат по страховым взносам".

По умолчанию, страховые взносы отражаются на тех же статьях затрат, что и заработная плата. Если начисление заработной платы отражено по статье “Оплата труда”, то и все страховые взносы отражаются по статье “Оплата труда”.

Далее перейдем к настройке отражения заработной платы. По условию нашей задачи по одному сотруднику заработная плата и взносы не будут приниматься в расходы, соответственно создадим два способа учета заработный платы:

1 - начисления по сотруднику “Принимается” в расходах при УСН.

2 - начисления по сотруднику “Не принимаются” в расходах при УСН и на расчет налога не оказывают никакого влияния.

Укажем, у сотрудника Александров Игорь Петрович способ начисления - “Принимается” в расходах для целей УСН, а у сотрудника Федулова Елизавета Юрьевна - “Не принимается” в расходах для целей УСН.

1. Начисление заработной платы и страховых взносов работникам организации:

Исходя из движения документа по бухгалтерским и налоговым регистрам, проанализируем начисление страховых взносов:

1) По бухгалтерским регистрам

начислено взносов на сумму 9 060 руб.

Для целей налога документ делает движение по регистру “Прочие расчеты” и “Расходы при УСН”:

2) Регистр “Прочие расчеты” предназначен для учета взаиморасчетов по зарплате. Возникновение кредиторской задолженности перед работниками организации и страховыми фондами отражается в регистре “

” расходными записями.

По регистру “Прочие расчеты” возникла кредиторская задолженность по страховым взносам в размере 9 060 руб.

Далее рассмотрим движения документа по регистру “Расходы при УСН”:

3) По регистру УСН вводятся приходные записи со статусом “Не оплачено” по виду расхода “Налоги и взносы”.

Обратим внимание на колонку “Отражение в НУ” - по сотруднику Федулова не принимаются расходы для целей УСН - сумма не принимаемых расходов по страховым взносам составила 3 020 руб. Данная сумма не будет участвовать в расходах, уменьшающих налоговую базу при расчете налога.

Что касается сотрудника Александрова, то сумма принимаемых расходов для целей УСН по этому сотруднику составила 6 040 руб.

На данном этапе не выполнены все условия признания расходов по страховым взносам и никаких движений по регистру “Книга доходов и расходов I” нет и в КуДиР не делает никаких записей.

2. Уплата налога (ПФР)

1. Документ делает движения по бухгалтерским регистрам на сумму 6 600 руб.

2. В регистре “Книга учета доходов и расходов I” в колонке “Расходы” отражаются суммы по признанным расходам и будут отражены в КуДиР. В колонке “Расходы всего” отражается сумма расходов, которая указана в документе (включает и признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная запись

- происходит погашение кредиторской задолженности по расходам на пенсионное страхование на сумму 6 600 руб.

4. По регистру “Расходы по УСН” делается расходная запись

со статусом “Не оплачено” - это запись свидетельствует о том, что расход оплачен. Запись по этому регистру разделена на две части:

Оплата “Принимаемой” части расходов на сумму 4 400 руб.

Оплата “Не принимаемой” части расходов на сумму 2 200 руб.

3. Уплата налога (ФСС)

1. По бухгалтерским регистрам документ делает движения на сумму 400 руб.

2. По регистру ““Книга учета доходов и расходов I” в колонке “Расходы” отражается признанная часть расходов для целей налога в размере 400 руб. в колонке “Расходы всего” отражается сумма расхода указанная по документу (включает признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная

запись на сумму погашения кредиторской задолженности по медицинскому страхованию в размере 400 руб.

4. По регистру “Расходы при УСН”

делается расходная запись на сумму 400 руб. Можно заметить, что по первыми по регистру проходят записи в части “Принимаемых” расходов. Соответственно расход оплачен в размере 400 руб.

Для проверки правильности остатка по показателям БУ и НУ сформируем анализ счета 69 и отчет “Анализ учета по УСН” :

Сумма задолженности страховых взносов по данным БУ = 2 060 руб.

Задолженность по страховым взносам (по показателям НУ) = (470+1530 + 60) = 2 060 руб.

Можно сделать вывод, что показатели по данным НУ и БУ равны и соответственно можно преступать к следующему этапу.

4. Сформируем книгу доходов и расходов и сверим ее с показателями Анализа учета по УСН:

Из отчета видим, что по страховым взносам выплачена сумма - 7 000 руб. и только часть из них - 4 800 руб. признана в расходы.

Сравниваем с КуДиР - “Расходы всего” с колонкой Анализа УСН “Выплачено” - 7 000 руб., в т.ч расходы, учитываемые при исчислении налоговой базы” - колонка Анализа при УСН “Принято в расходы” - 4 800 руб.

Можно сделать вывод, что показатели по отчету Анализа УСН и Книги доходов и расходов сошлись.

В заключении можно сделать вывод, что признавать расходы по страховым взносам не так уж и просто.

Есть ряд настроек, которые необходимо корректно сделать в программе, перед тем как начислять и учитывать в налоговом учете.

Также необходимо детально анализировать движения каждого вида расхода по бухгалтерским и налоговым регистрам и делать соответствующие проверки, чтобы правильно сформировать отчетность.

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам :)

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Посмотрите другие полезные материалы по теме «1С:Бухгалтерия 8»

У нас вот такие тарифы по обслуживанию 1С:Бухгалтерия, 1С:ЗУП, 1С:Камин

Зачем разработали новую форму

Ее прежняя форма была рекомендована в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691, ФСС России от 14 января 2010 г. № 02-03-08/08-56П. Но сейчас она не актуальна, так как в ней всего одна строка для предельной базы по взносам, а с 2015 года лимиты у фондов разные. Кроме того, многие строительные организации платят взносы по дополнительным тарифам в зависимости от классов условий труда, определенных при спецоценке, а в старой форме они не предусмотрены.

Есть и другие корректировки, учитывающие, в частности:

- отмену деления работодателем пенсионных взносов на страховую и накопительную части;

- ликвидацию разбивки взносов на медстрахование по фондам: в ФФОМС (Федеральный фонд обязательного медицинского страхования) и ТФОМС (территориальный фонд обязательного медицинского страхования), так как взносы перечисляются только в ФФОМС;

- необходимость указания статуса работника-иностранца (в связи с обязанностью платить взносы с зарплаты иностранных работников).

Как заполнить бланк

Расчет взносов по общему тарифу

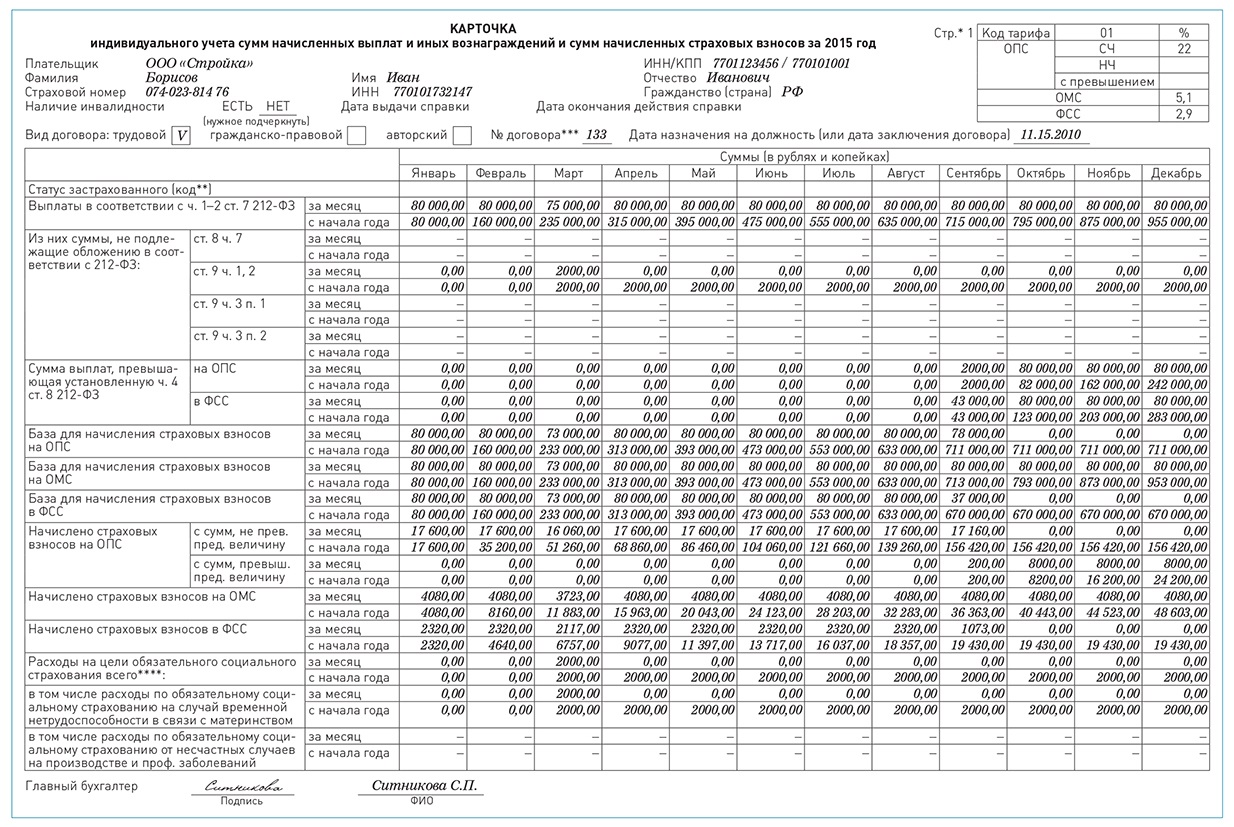

В начале формы надо указать общие сведения по сотруднику: Ф. И. О., страховой номер, ИНН, вид и номер заключенного договора (трудовой, гражданско-правовой и т. д.).

В табличке справа – код тарифа (если общий, то 01), а также размеры тарифов в процентах по видам взносов: на обязательное пенсионное страхование (ОПС) – 22 процента; на обязательное медицинское страхование (ОМС) – 5,1 процента; на обязательное социальное страхование (ФСС) – 2,9 процента.

Далее надо определить базу начисления и суммы взносов.

В ФФОМС. С 2015 года работодатели платят взносы на обязательное медицинское страхование со всех выплат, которые облагаются взносами (лимит не установлен). Поэтому в карточке не предусмотрены строки для сверхлимитных выплат в части ОМС. Нужно показывать лишь базу и суммы начисленных взносов.

В ПФР. Для пенсионных взносов лимит базы – 711 тыс. руб. Со всех выплат сверх этой величины взносы платят по тарифу 10 процентов. Выплаты сверх лимита нужно отражать в карточке в специальной строке «Сумма выплат, превышающая установленную…». Они не входят в базу, в карточке их указывают до строки «База для начисления страховых взносов на ОПС».

Поэтому и строка, где отражаются пенсионные взносы, разделена на две части: для взносов, начисленных на выплаты в пределах базы, и для сверхлимитных взносов.

Обратите внимание: если строительная компания применяет упрощенку, то выплаты сверх предельной базы взносами не облагаются (подп. 8 п. 1 ст. 58 закона № 212-ФЗ, письмо Минтруда России от 30 января 2015 г. № 17-3/В-37).

В ФСС России. Лимит для взносов в фонд соцстраха равен 670 тыс. руб., эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

Заметим, что для взносов на травматизм лимит не установлен (они начисляются со всех выплат).

Для расходов на пособия есть специальная строка на странице 1, но одновременно выплаты нужно расшифровать на странице 3.

Расчет дополнительных взносов

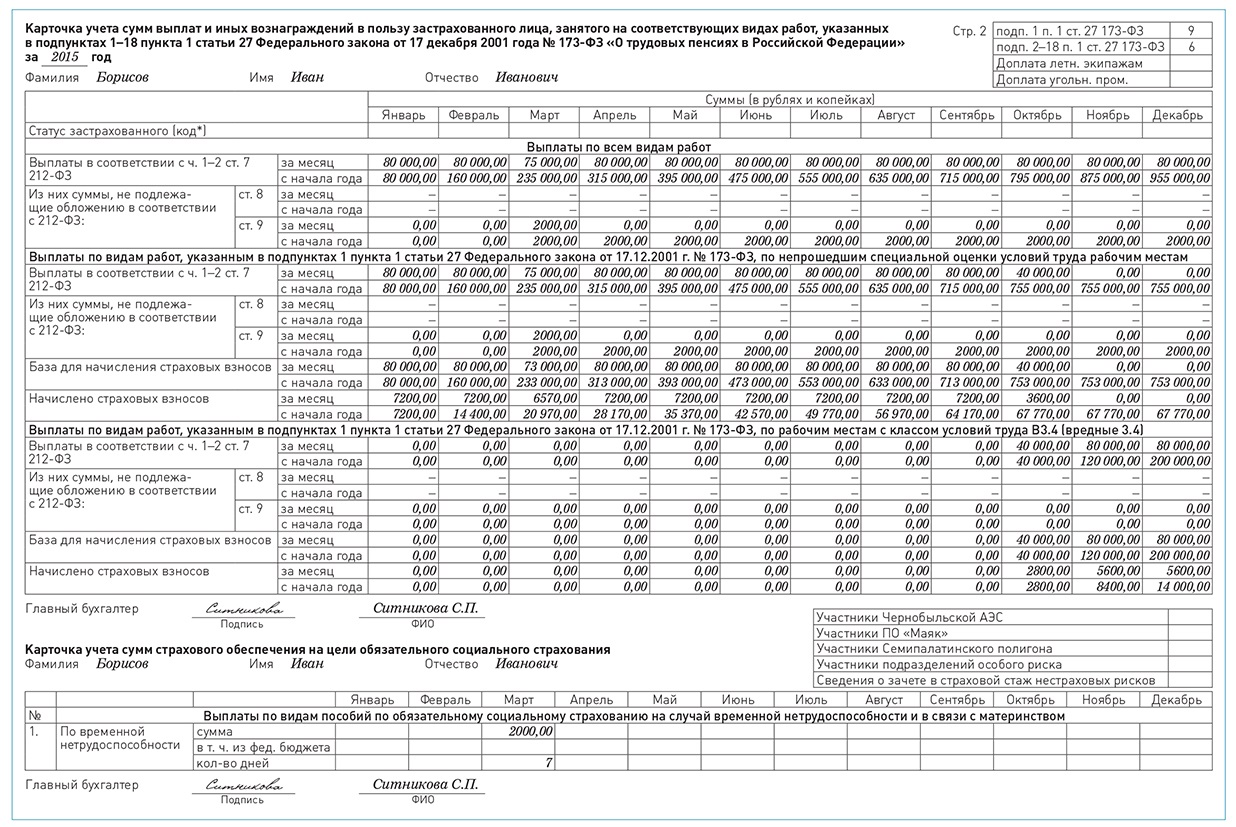

По работникам, которые трудятся во вредных или опасных условиях, надо заполнить страницу 2 карточки.

На этом листе отражают суммы выплат, облагаемых взносами по дополнительным фиксированным (6 или 9%) или дифференцированным (от 2 до 8%) тарифам.

Также нужно рассчитать и сами взносы. Причем сведения необходимо разбить в зависимости от того, к какому классу относятся работы.

В течение года дополнительный тариф может измениться, если компания проведет специальную оценку условий труда. До дня утверждения отчета об оценке взносы надо начислять по тарифам 9 и 6 процентов (для списков № 1 и № 2 соответственно). › |

› | Списки № 1 и № 2 производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение, утвержденыпостановлением Кабинета Министров СССР от 26 января 1991 г. № 10.

А со дня утверждения отчета – по дифференцированным тарифам: от 2 до 8 процентов (письмо Минтруда России от 13 марта 2014 г. № 17-3/В113). Взносы по разным тарифам указывают в разных подразделах карточки.

Отражение расходов на соцобеспечение

Страница 3 карточки предназначена для учета сумм пособий (больничных, декретных, детских, а также пособий по страхованию от несчастных случаев на производстве) и других выплат за счет ФСС России. Кроме сумм надо проставить количество выплат или дней болезни.

При отражении ежемесячных пособий по уходу за ребенком (детьми) отдельно указывают, какая сумма приходится на первого ребенка, а какая на других детей.

Если есть соответствующие категории работников, надо уточнить, сколько денег было выдано за счет средств федерального бюджета (например, в отношении выплат чернобыльцам). Так как в отдельных случаях финансовое обеспечение расходов на соцстрах производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых ФСС России (п. 5 ст. 3 закона № 255-ФЗ, ст. 5 Федерального закона от 1 декабря 2014 г. № 386-ФЗ).

Также в карточке есть строка для мероприятий, которые профинансировал фонд соцстраха. В их числе: спецоценка рабочих мест, обязательные медосмотры, приобретение аптечек и др. › |

› | Но это расходы не по конкретному сотруднику, а в целом по компании. Поэтому в карточке их можно не указывать.

На основании данных страницы 3 карточки будет легко заполнить таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» и таблицу 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы-4 ФСС РФ.

ПРИМЕР

Борисов И.И. работает в ООО «Стройка». Зарплата – 80 000 руб. в месяц. В марте он семь дней болел, зарплата в этом месяце составила 73 000 руб., пособие по нетрудоспособности – 2000 руб.

Сверхлимитные выплаты на ОПС и в ФСС надо отразить в карточке начиная с сентября 2015 года.

Предположим, что профессия Борисова включена в список № 1 вредных работ. В октябре 2015 года компания планирует провести спецоценку условий труда. По ее итогам по рабочему месту этого сотрудника будет установлен класс 3.4 (вредный). Следовательно, до спецоценки компания рассчитывает дополнительные пенсионные взносы по тарифу 9 процентов, а после – по тарифу 7 процентов (п. 2.1 ст. 58.3 закона № 212-ФЗ).

Отчет о спецоценке утвержден 16 октября 2015 года. Сумма зарплаты работника в этом месяце составила 40 000 руб. до оценки и 40 000 руб. после нее (по 11 рабочих дней с 1 по 15 и с 16 по 31 октября).

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника приведен на стр. 77.

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника:

Чем грозят ошибки в карточке

А если в карточках будут обнаружены ошибки, могут ли за это наказать организацию?

Только за факт неправильного ведения учета объектов обложения страховыми взносами привлекать компанию к ответственности не должны. Ведь порядок ведения такого учета законодательством РФ не урегулирован. И в законе № 212-ФЗ ответственность за неправильное ведение индивидуального учета начисленных выплат и сумм начисленных взносов не установлена.

Главное, чтобы в самой отчетности, которая сдана в фонд, облагаемая база и взносы были рассчитаны верно.

Если из-за ошибок в карточке взносы будут занижены, то за неполную уплату взносов в результате искажения базы организацию могут оштрафовать. Сумма штрафа – 20 процентов от суммы неуплаченных взносов. И 40 процентов – при умышленном искажении данных в отчетности. › |

› | Меры ответственности за неуплату или неполную уплату взносов установлены в статье 47 закона № 212-ФЗ.

Для учета страховых взносов по каждому физическому лицу организация использует регистр, форма которого приведена в Приложении N 9 к настоящему Положению об учетной политике.

1.6. Налог на доходы физических лиц

Учет доходов, выплаченных физическим лицам, в отношении которых организация выступает в качестве налогового агента, предоставленных налоговых вычетов, а также сумм исчисленного и удержанного с них НДФЛ, ведется в налоговом регистре, форма которого приведена в Приложении N10 к настоящему Положению об учетной политике.

Список приложений к настоящему Положению об учетной политике организации:

Приложение N 1- рабочий план счетов;

Приложение N 2 - самостоятельно разработанные формы первичных документов, применяемые организацией;

Приложение N 3 - перечень лиц, имеющих право подписи первичных документов;

Приложение N 4 - график документооборота;

Приложение N 5 - Порядок проведения ежеквартальной инвентаризации;

Приложение N 6 - перечень лиц, имеющих право получать денежные средства под отчет;

Приложение N 7 - перечень самостоятельных регистров налогового учета;

Приложение N 8 - методика ведения раздельного учета по НДС;

Приложение N 9 - форма регистра учета, используемого организацией в целях определения базы для начисления страховых взносов на обязательные виды социального страхования;

Приложение N 10 - форма налогового регистра по НДФЛ.

Типовая учетная политика при наличии паевых инвестиционных фондов

В современных экономических условиях все большую популярность приобретают такие формы коллективного инвестирования, как паевые инвестиционные фонды (далее - ПИФы), которые представляют собой обособленный имущественный комплекс, а проще говоря - «денежный мешок», куда физические и юридические лица вносят свои средства с целью получения дохода.

В обмен на денежный взнос управляющая компания выдает инвестиционный пай, в силу чего инвесторов паевых инвестиционных фондов именуют пайщиками.

Инструментами инвестирования у ПИФов могут выступать ценные бумаги, недвижимость, проекты, и даже стартапы.

Инициатором создания фонда является управляющая компания, которая и осуществляет доверительное управление средствами пайщиков.

Наличие договора доверительного управления не может не сказываться на ведении бухгалтерского и налогового учета управляющей компании, а, следовательно, и на применяемой ею учетной политике для целей бухгалтерского и налогового учета.

Если организация получает в управление имущество паевого инвестиционного фонда, то отношения сторон строятся на основании норм главы 53 «Доверительное управление имуществом» Гражданского кодекса Российской Федерации (далее - ГК РФ), а также положений Федерального закона от 29.11.2001 г. N 156-ФЗ «Об инвестиционных фондах» (далее - Закон N 156-ФЗ).

Так, в соответствии с пунктом 1 статьи 10 Закона N 156-ФЗ ПИФ представляет собой обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления (далее - пайщик) с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

При этом законом прямо определено, что паевой инвестиционный фонд не является юридическим лицом.

Иначе говоря, паевой инвестиционный фонд представляет собой обособленный имущественный комплекс без образования юридического лица, состоящий из имущества пайщиков, переданного в доверительное управление управляющей компании.

Как было сказано выше, общие нормы договора доверительного управления имуществом урегулированы главой 53 ГК РФ, а особенности договора доверительного управления паевыми инвестиционными фондами установлены статьей 11 Закона N 156-ФЗ.

В силу статьи 11 Закона N 156-ФЗ условия договора доверительного управления ПИФом определяются управляющей компанией в стандартных формах и могут быть приняты пайщиком только путем присоединения к указанному договору в целом. Присоединение к договору осуществляется путем приобретения инвестиционных паев, выдаваемых управляющей компанией, осуществляющей доверительное управление этим ПИФом.

Пайщики передают имущество управляющей компании для включения его в состав ПИФа с условием объединения этого имущества с имуществом иных пайщиков. Имущество, составляющее ПИФ, является общим имуществом владельцев инвестиционных паев и принадлежит им на праве общей долевой собственности. При этом в общем случае раздел имущества, составляющего ПИФ, и выдел из него доли в натуре не допускаются. Иное возможно только в случаях, прямо предусмотренных самим Законом N 156-ФЗ.

Управляющая компания осуществляет доверительное управление ПИФом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также осуществляет все права, удостоверенные ценными бумагами, составляющими ПИФ, включая право голоса по голосующим ценным бумагам (пункт 3 статьи 11 Федерального закона N 156-ФЗ).

Сделки с имуществом, составляющим ПИФ, управляющая компания совершает от своего имени, но при этом обязана указывать, что она действует в качестве доверительного управляющего. Это условие считается выполненным, если:

- при совершении действий, не требующих письменного оформления, другая сторона информирована об их совершении доверительным управляющим в этом качестве;

- в письменных документах после наименования доверительного управляющего сделана пометка «Д. У.» и указано название паевого инвестиционного фонда.

Обратите внимание!

Несоблюдение данного условия приведет к личной обязанности управляющей компании перед третьими лицами, и отвечать перед ними она будет только принадлежащим ей имуществом.

Напоминаем, что в силу пункта 3 статьи 10 Закона N 156-ФЗ название (индивидуальное обозначение) ПИФа должно содержать указание на состав и структуру его активов в соответствии с нормативными актами Банка России и не может содержать недобросовестную, неэтичную, заведомо ложную, скрытую или вводящую в заблуждение информацию.

Для справки: состав и структура активов паевых инвестиционных фондов должны соответствовать требованиям, содержащимся в Указании Банка России от 05.09.2016 г. N 4129-У «О составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов» (далее – Указание N 4129-У).

Согласно пункту 1 статьи 15 Закона N 156-ФЗ имущество, составляющее ПИФ, обособляется от имущества управляющей компании этого ПИФа, имущества владельцев инвестиционных паев, имущества, составляющего иные ПИФы, находящиеся в доверительном управлении этой управляющей компании, а также иного имущества, находящегося в доверительном управлении или по иным основаниям у указанной управляющей компании. Имущество, составляющее ПИФ, учитывается управляющей компанией на отдельном балансе, и по нему ведется самостоятельный учет.

Отметим, что по всем операциям, совершаемым в рамках договора доверительного управления, управляющая компания обязана вести самостоятельный бухгалтерский учет в порядке, установленном Федеральным законом от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее - Закон N 402-ФЗ), на что прямо указано в пункте 3 статьи 2 Закона N 402-ФЗ.

Учитывая, что в соответствии с подпунктом 3 пункта 1 статьи 5 Федерального закона от 30.12.2008 г. N 307-ФЗ «Об аудиторской деятельности» управляющая компания паевого инвестиционного фонда подлежит обязательному аудиту, то она не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. На это указывают положения пунктов 4 и 5 статьи 6 Закона N 402-ФЗ.

Причем при ведении учета управляющая организация в первую очередь должна исходить из федеральных стандартов бухгалтерского учета (далее – ФСБУ), утверждаемых Минфином России, что следует из статьи 21 Закона N 402-ФЗ.

Между тем пока Минфином России утверждена лишь часть ФСБУ для организаций государственного сектора, а для иных (нефинансовых) организаций, в соответствие с Программой разработки ФСБУ на 2018-2020 гг., утвержденной Приказом Минфина России от 18.04.2018 г. N 83н, подготовлена лишь часть проектов ФСБУ, с текстами которых можно ознакомиться в интернете на сайтах http://bmcenter.ru и https://www.minfin.ru.

В то же время в пункте 1 статьи 30 Закона N 402-ФЗ сказано, что до утверждения федеральных и отраслевых стандартов бухгалтерского учета, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные Минфином России и Центральным Банком России до вступления в силу Закона N 402-ФЗ.

Более того, на основании пункта 1.1. статьи 30 Закона N 402-ФЗ с 19.07.2017 г. действующие на территории России положения по бухгалтерскому учету (далее – ПБУ), утвержденные Минфином России в период с 01.10.1998 г. по 01.01.2013г., признаны для целей Закона N 402-ФЗ федеральными стандартами бухгалтерского учета.

Для справки: полный перечень действующих ПБУ, приравненных к ФСБУ, приведен в Информационном сообщении Минфина России от 26.07.2017 г. N ИС-учет-8 «Новое в бухгалтерском законодательстве: факты и комментарии».

Иными словами, пока в роли ФСБУ у нефинансовых организаций коммерческого сектора, выступают действующие ПБУ, утвержденные Минфином России в указанный период.

Следовательно, при формировании своей учетной политики управляющая компания ПИФа должна руководствоваться Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008),утвержденным Приказом Минфина России от 06.10.2008 г. N 106н (далее – ПБУ 1/2008), действующим с 06.08.2017 г. в редакции, обновленной Приказом Минфина России от 28.04.2017 г. N 69н «О внесении изменений в Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Министерства финансов Российской Федерации от 6 октября 2008 г. N 106н» (далее – Приказ N 69н).

Напомним, что Приказ N 69н внес в ПБУ 1/2008 немало поправок, основной из которых, по мнению автора, является уточнение алгоритма формирования учетной политики в следующих случаях:

- ФСБУ содержит только один способ бухгалтерского учета;

- ФСБУ содержит несколько допустимых способов бухгалтерского учета;

- ФСБУ не содержит допустимых способов бухгалтерского учета по конкретному вопросу.

В последнем случае организация должна его разработать сама. Причем теперь в качестве основы для разработки своего метода организация должна последовательно применять: МСФО, положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам, рекомендации в области бухгалтерского учета.

Поскольку обновленная редакция ПБУ вступила в силу с 06.08.2017 г., то исходить из новых правил, организация, управляющая ПИФом, должна была уже при формировании своего учетного регламента на 2018 г.

В то же время в Письме от 19.01.2018 г. N 07-04-09/2694 Минфин России разъяснил, что пунктом 7.1 ПБУ 1/2008 не устанавливаются, не отменяются и не изменяются способы ведения бухгалтерского учета. Вступление в силу данного пункта не предполагает обязательное внесение изменений в учетную политику организации, в том числе в части способов ведения бухгалтерского учета, разработанных самостоятельно до вступления в силу Приказа N 69н.

Иными словами, если организация до вступления в силу Приказа N 69н применяла самостоятельные способы бухгалтерского учета, разработанные ею в прежнем порядке, то она может использовать такие способы вплоть до вступления в действие соответствующих ФСБУ.

Поскольку пока специального ФСБУ, устанавливающего правила ведения учета операций, связанных с осуществлением договора доверительного управления имуществом, нет, то при отражении этих операций в учете управляющая компания руководствуется Указаниями об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом, утвержденными Приказом Минфина России от 28.11.2001 г. N 97н (далее - Указания N 97н).

При отражении в бухгалтерском учете операций по передаче учредителем управления имущества в доверительное управление и других операций, связанных с исполнением договора, используется счет 79 «Внутрихозяйственные расчеты», субсчет «Расчеты по договору доверительного управления имуществом».

Доверительный управляющий представляет учредителю управления и выгодоприобретателю отчет о своей деятельности в сроки и порядке, которые установлены договором доверительного управления имуществом (пункт 15 Указаний N 97н). При этом представление управляющей компанией данных об активах, обязательствах, доходах и расходах, полученных при исполнении договора, не может осуществляться позднее сроков, установленных Законом N 402-ФЗ.

По прекращении договора доверительного управления на дату прекращения договора управляющая компания составляет для учредителя управления (выгодоприобретателя) отдельный баланс.

Напоминаем, что доверительное управление ПИФом может осуществляться управляющей компанией, имеющей специальную лицензию. На основании указанной лицензии может также осуществляться доверительное управление иными активами в случаях, предусмотренных федеральными законами.

В силу статьи 60.1 Закона N 156-ФЗ лицензия управляющей компании предоставляется Банком России без ограничения срока ее действия при соблюдении соискателем лицензионных условий, установленных Законом N 156-ФЗ.

Согласно пункту 3 статьи 60.1 Закона N 156-ФЗ лицензионными условиями являются требования Закона N 156-ФЗ:

· к организационно-правовой форме;

· к учредителям (участникам);

· к размеру собственных средств;

· к лицу, осуществляющему функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера, заместителя главного бухгалтера управляющей компании, руководителя филиала, главного бухгалтера филиала управляющей компании, члена совета директоров (наблюдательного совета) и контролера (руководителя службы внутреннего контроля) управляющей компании;

· к организации внутреннего контроля.

Кроме того не стоит забывать, что законодательством ограничен круг разрешенной законодателем деятельности управляющей компании. Управляющая компания может совмещать свою деятельность только с деятельностью по управлению ценными бумагами, и (или) с деятельностью в качестве управляющей компании специализированного общества, осуществляемой в соответствии с законодательством Российской Федерации о рынке ценных бумаг, и (или) с деятельностью в качестве управляющей организации ипотечного агента (пункт 4 статьи 38 Закона N 156-ФЗ).

Для справки: на основании статьи 15.1 Федерального закона от 22.04.1996 г. N 39-ФЗ «О рынке ценных бумаг» (далее – Закон N 39-ФЗ) специализированными обществами являются специализированное финансовое общество и специализированное общество проектного финансирования.

В Письме ФСФР России от 10.04.2007 г. N 07-ОВ-01/7235 «О совмещении деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами с другими видами деятельности» указывается на то, что согласно пункту 1 статьи 2 ГК РФ самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке, является предпринимательской. В соответствии с пунктом 2 статьи 38 Закона N 156-ФЗ управляющая компания может совмещать деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами только с деятельностью по доверительному управлению ценными бумагами, управлению пенсионными резервами негосударственных пенсионных фондов и управлению страховыми резервами страховых компаний.

Таким образом, управляющим компаниям, имеющим лицензию на осуществление деятельности по управлению инвестиционными фондами, ПИФ и НПФ, осуществлять деятельность, являющуюся предпринимательской, но не предусмотренную пунктом 2 статьи 38 Закона N 156-ФЗ запрещено.

В Письме ФСФР России от 15.05.2007 г. N 07-ОВ-01/9826 «О деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами» разъяснено, что управляющей компанией на основании лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами может осуществляться доверительное управление:

- средствами пенсионных накоплений - в соответствии с Федеральным законом от 24.07.2002 г. N 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и Федеральным законом от 07.05.1998 г. N 75-ФЗ «О негосударственных пенсионных фондах»;

- накоплениями для жилищного обеспечения военнослужащих - в соответствии с Федеральным законом от 20.08.2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

- ипотечным покрытием - в соответствии с Федеральным законом от 11.11.2003 г. N 152-ФЗ «Об ипотечных ценных бумагах»;

- средствами компенсационного фонда саморегулируемой организации оценщиков - в соответствии с Федеральным законом от 29.07.1998 г. N 135-ФЗ «Об оценочной деятельности в Российской Федерации»;

- целевым капиталом некоммерческой организации - в соответствии с Федеральным законом от 30.12.2006 г. N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

Кроме того, как уже было отмечено, согласно пункту 4 статьи 38 Закона N 156-ФЗ деятельность, предусмотренная пунктом 3 статьи 38 названного закона, может совмещаться только с деятельностью по управлению ценными бумагами и (или) с деятельностью в качестве управляющей компании специализированного общества, осуществляемой в соответствии с законодательством Российской Федерации о рынке ценных бумаг.

Таким образом, управляющая компания может осуществлять только исключительную деятельность, - управление инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, а также прочей деятельностью, такой как: доверительное управление средствами пенсионных накоплений, накоплениями для жилищного обеспечения военнослужащих, доверительное управление ипотечным покрытием, средствами компенсационного фонда саморегулируемой организации оценщиков, целевым капиталом некоммерческой организации.

Рассмотрим пример типовой учетной политики управляющей компании.

Специальные предложения

. простенько и со вкусом +

Просмотры 9914

Загрузки 4

Рейтинг 1

Создание 23.07.14 11:29

Обновление 23.07.14 11:29

№ Публикации 293368

Кому Бухгалтер

Конфигурация Не имеет значения

Операционная система Windows

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1 Промо

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 32719 182 Asenka 54

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

1 стартмани

10.01.2019 24212 136 prime9 20

Проверка действительности паспортов, проверка ФЛ на негатив в ЗУП 3.1

Обработка проверки действительности паспортов физических лиц в 1С ЗУП 3.x. Обработка обращается к API сервису проверки паспортов и открытых реестров. При работе в демо режиме обращение к сервису происходит с задержкой в 2 секунды. Проверка ФЛ на негатив осуществляется по следующим открытым реестрам: реестр дисквалифицированных лиц, реестр массовых руководителей, реестр массовых учредителей, реестр лиц причастных к террористической деятельности, открытый реестр недействительных паспортов. Не работает в демо режиме.

1 стартмани

04.11.2018 19110 18 user718500 4

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 28487 180 APTEM_SLV 14

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1 Промо

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 41333 248 the1 43

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 49771 499 p.ugrumov 97

Проверка данных после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 31528 146 utrumar 3

Себестоимость реализованной продукции по периодам выпуска в УПП (для РАУЗ, бухгалтерский учёт)

Отчёт показывает распределение себестоимости реализованной продукции по периодам. Продукция по периодам выпуска распределяется на полуфабрикаты по периодам выпуска полуфабрикатов. Затем выполняется разузлование полуфабрикатов до уровня материалов. Отчёт может быть полезен для предоставления результатов деятельности предприятия акционерам предприятия.

8 стартмани

29.12.2017 28584 56 Designer1C 11

Анализ НДФЛ и сверка данных учета при подготовке 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 35957 161 the1 11

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 42844 52 agospodarin 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 37773 172 tritonof 10

Контроль учёта спецодежды

Отчет предназначен для выявления ошибок возникших в бухгалтерском учёте специальной одежды в эксплуатации.

8 стартмани

08.09.2017 34149 42 sansys 14

Универсальный реестр документов с возможностью вывода данных из табличных частей Промо

-Возможность выводить числовые данные из табличных частей документов, такие как "Количество", "Сумма", "СуммаНДС" и др. При этом такие реквизиты, как "Цена", "Коэффициент", "ПроцентСкидок" не выводятся, так как это не имеет смысла. -Возможность выбирать выводимые документы. -Возможность выбирать выводимые реквизиты (при этом, если выбрано несколько документов, то можно выводить только реквизиты, общие для всех выбранных документов). -Возможность накладывать отборы на выводимые реквизиты. -Возможность выбора реквизитов, по которым проводить упорядочивание.

1 стартмани

31.10.2013 48199 328 Kubik1984 47

Универсальная ведомость (отчет) по РАУЗ (управленческий и регламентированный учет)

Универсальные отчеты, раскрывающие регистры РАУЗ (УчетЗатрат, УчетЗатратРегл) по всем доступным реквизитам, для конфигураций КА 1.1, УПП 1.3. По функциональности эквивалентны типовым отчетам "Ведомость по учету МПЗ", "Ведомость по учету затрат", но отличаются простыми и менее капризными настройками (по мнению автора), более удобной расшифровкой, решенной проблемой с расшифровкой по периодам.

2 стартмани

05.06.2017 34833 82 stvorl 0

Отчет-календарь СКД

Хотите повысить наглядность отчетов и выходных форм? Достаточно совместить их с календарем ) Это довольно легко реализовать при помощи СКД.

1 стартмани

01.06.2017 26899 57 kiberiq 13

Сведения о распределении численности работников по размерам заработной платы за 2017 год, Форма №1 (1С:ЗУП 2.5)

Обновленная форма статистики №1 для сдачи за апрель 2017 года с универсальным подбором сотрудников.

1 стартмани

04.05.2017 35829 387 salbey 66

Универсальный бухгалтерский отчет Промо

Стандартные отчеты на СКД из 1С:Бухгалтерия предприятия 8 КОРП, адаптированные для: 1С:Бухгалтерия предприятия 8, 1С:Бухгалтерия предприятия 8 для Украины, 1С:Бухгалтерия для Беларуси, 1С:Управление производственным предприятием, 1С:Управление производственным предприятием для Украины, 1С:Управление торговым предприятием для Украины.

1 стартмани

24.08.2009 18556 27 bonv 173

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 - расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто - наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет "ОСВ по счету" в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

1 стартмани

22.03.2017 41434 312 TSSV 9

Книга покупок по разным ставкам НДС для Бухгалтерии 3.0

Отчет по НДС. КНИГА ПОКУПОК по разным ставкам НДС ДЛЯ БУХГАЛТЕРИИ 3.0. Типовая книга покупок не показывает все сведения по суммам по разным ставкам НДС. Отчет создан для самопроверки перед формированием отчетности.

1 стартмани

21.09.2016 18842 27 overloader 2

6-НДФЛ - Формирование, проверка, корректировка, перенос в типовой отчет. ЗУП 2.5 / УПП 1.3 / ЗиКБУ

Формирование 6-НДФЛ по первичным документам (НЕ ПО РЕГИСТРАМ) для ЗУП 2.5 / УПП 1.3 / ЗиКБУ. Всё что требуется - это правильно заполнить даты выплаты дохода в документах начисления!

1 стартмани

27.07.2016 49469 584 madonov 190

Краткий регистр налогового учета НДФЛ 2016

C 2016 года у ИФНС повысились требования к учету НДФЛ. Предлагаю вам отчет "Краткий регистр налогового учета НДФЛ", компактный, простой и информативный. Самое главное - от обычного "Регистр налогового учета НДФЛ" отличается размерами.

2 стартмани

18.04.2016 32792 26 Craig 6

Формирование 6-НДФЛ в ЗУП 2.5

Формирование отчетности 6-НДФЛ на практическом примере.

1 стартмани

04.04.2016 76825 833 nsr17 41

Откуда берутся данные 6-НДФЛ в ЗУП 2.5

Как заполняются данные 6-НДФЛ? Файл с картинками и описанием дополнений учета НДФЛ в ЗУП 2_5_99 по сравнению с прежними версиями.

1 стартмани

03.02.2016 177872 156 milov.aleksey 126

1С:Предприятие 8. Нужные отчеты. В копилку бухгалтера и специалиста 1С. Обновлено 07.03.2016 г.

Пакет нужных отчетов - "Остатки и движение запасов" , "Остатки и движение денег", "Сравнительный анализ себестоимости и цен реализации". СКД и Построитель отчетов не использованы. НЕ управляемые формы. Запросы строились только по данным Хозрасчетного плана счетов. Сравнительный анализ - очень нужный отчет для предприятий, реализующих продукцию собственного производства. На сумму продаж ниже себестоимости нужно доначислить доход со всеми вытекающими. Отчет позволит своевременно выявить и откорректировать плановую стоимость продукции.

1 стартмани

13.01.2016 30138 39 kompas-dm 8

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации "Авансы по налогу на имущество".

Отчет "Расшифровка отчета 'Авансы по налогу на имущество' по 2-3 разделам" предназначен для проверки и контроля правильности расчета регламентированного отчета "Авансы по налогу на имущество" в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 - 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа - и обычные, и управляемые приложения).

2 стартмани

04.09.2015 42299 309 vik2006 70

Читайте также: