За какой период страховые взносы для пенсии

Как рассчитываются пенсионные баллы до 2001 года, с 2002 по 2014 годы, с 2015 года по настоящее время и за нестраховые периоды? Дзен-канал «ПРАВО ИМЕЮ» собрал ответы на эти вопросы в одну публикацию.

С 2015 года пенсионные права россиян оцениваются в пенсионных коэффициентах, более известных как пенсионные баллы. Все пенсионные права, которые гражданин заработал за свою трудовую жизнь, включая советский период, с 1 января 2015 года также были переведены в пенсионные баллы.

Страховые взносы с официальной зарплаты, поступая в Пенсионный фонд, конвертируются в пенсионные баллы. Чем больше баллов вы заработаете (а это зависит, как от размера зарплаты, так и от того, как долго вы работаете), тем больше вам начислят страховую пенсию по старости, когда придёт время уйти на заслуженный отдых.

В результате регулярной подмены пенсионных правил за годы президентства Владимира Путина пенсионные расчёты запутали до основания. Из пенсионной системы сделали гигантскую паутину – давайте достанем из неё свои пенсионные баллы.

В этой статье мы разберёмся, как начисляются баллы за следующие периоды:

• за советский стаж и до 2001 года включительно;

• с 2002 по 2014 годы;

• за нестраховые периоды (декретный отпуск, служба в армии по призыву и т.д.)

По каждому из периодов на дзен-канале «ПРАВО ИМЕЮ» опубликован развёрнутый материал – мы объединим все эти статьи в одну публикацию, а чтобы она не оказалась громоздкой, построим экскурс по пенсионным баллам следующим образом.

Сначала пойдёт описание особенностей начисления пенсионных баллов по конкретному периоду. После каждого такого экспресс-описания будет размещена ссылка на статью нашего канала с более детальным и исчерпывающим разъяснением.

Так вы быстрее найдёте нужную вам информацию, не вдаваясь в подробности неинтересующего вас периода.

Переводим в пенсионные баллы пенсионный капитал до 2002 года

Пенсионные права, заработанные вами в советское время и до 2001 года включительно, переводятся в пенсионные баллы самым громоздким из всех способов расчёта пенсионных прав.

Вам предстоит не только вычислить свой пенсионный капитал, заработанный до 31 декабря 2001 года, но и пропустить его через так называемую валоризацию.

Как определяется размер пенсионного капитала до 2002 года, в том числе с учётом стажа и зарплаты советского периода?

Первым делом вычисляются зарплатный коэффициент (коэффициент среднемесячной зарплаты) и стажевый коэффициент.

Зарплатный коэффициент показывает соотношение вашей зарплаты со среднемесячной зарплатой по стране за пятилетний период (с советского времени до 2001 года включительно). Вы сами выбираете для расчётов те пять лет подряд, в которые вам платили более высокую зарплату.

Максимальный зарплатный коэффициент составляет 1,2 (для районов Крайнего Севера он может повышаться до показателя в 1,9).

Если ваша средняя зарплата за эти пять лет была выше средней зарплаты по стране на 20 процентов и более, то вам положен максимальный зарплатный коэффициент 1,2 (для северян – до 1,9).

Если ваша зарплата была меньше средней по стране, то и зарплатный коэффициент Пенсионный фонд установит соответствующий, например – 0,6. Зарплатный коэффициент существенно влияет на размер пенсии.

В общей сложности вам предстоит (в порядке нижеприведённой очерёдности):

• найти зарплатный коэффициент;

• найти стажевый коэффициент;

• вычислить расчётный размер трудовой пенсии;

• определить величину расчётного пенсионного капитала;

• провести валоризацию пенсионного капитала;

• проиндексировать пенсионный капитал;

• вывести размер ежемесячной пенсии путём деления пенсионного капитала на 228 месяцев дожития;

• перевести размер ежемесячной пенсии в пенсионные баллы.

На самом деле, расчёты не такие сложные, как может показаться, и абсолютно под силу каждому (если не бояться, а делать).

Подробнее о том, как пенсионный капитал, накопленный до 2002 года, переводится в баллы, читайте на конкретном примере в статье «Как начисляются пенсионные баллы за период до 2002 года» .

Переводим в пенсионные баллы пенсионный капитал за 2002-2014 годы

Здесь при расчётах деталей меньше.

С 2002 года страховые взносы отражаются на индивидуальном лицевом счёте гражданина в Пенсионном фонде. ЗахОдите в свой «Личный кабинет» на сайте ПФР (надо зарегистрироваться на сайте), в соответствующем разделе находите информацию о поступлении страховых взносов по каждому году в период с 2002-го по 2014-й.

Допустим, вы видите сумму страховых взносов в размере 15 тысяч рублей за 2002 год. Вам надо данную сумму умножить на итоговый коэффициент индексации за 2002-2014 годы. Итоговый коэффициент индексации за этот период – 5,6148 (условно говоря, итоговый коэффициент индексации показывает, что цены с 2002 по 2014 год выросли в 5,6 раза ).

Умножаете свои 15 тысяч рублей 2002 года выпуска на коэффициент индексации 5,6148 , получаете 84 222 рублей – в такую сумму государство оценивало в 2014 году ваши страховые взносы 2002 года.

И так, индексируете все страховые взносы по каждому году в отдельности (с каждым годом коэффициент индексации будет уменьшаться).

После того, как проиндексируете страховые взносы по всем годам, складываете проиндексированную сумму вместе. То, что получится, – это величина расчётного пенсионного капитала, заработанного вами в период с 2002 по 2014 годы, и проиндексированного по состоянию на 31 декабря 2014 года.

Теперь надо общую сумму страховых взносов разделить на 228 (период дожития), а затем ещё раз разделить, но уже на стоимость одного пенсионного балла на 1 января 2015 года. Так вы получите сумму пенсионных баллов, положенную вам за ваш пенсионный капитал 2002-2014 года .

Узнать, каким составлял итоговый коэффициент индексации по каждому году в отдельности в 2002-2014, и посмотреть пример перевода пенсионного капитала за этот период в пенсионные баллы можно в статье «Как начисляются пенсионные баллы за период 2002-2014 годы» .

Как начисляются пенсионные баллы с 2015 года

Это самый простой в расчётах период.

Чтобы узнать, сколько пенсионных баллов вам положено за один год работы, надо сумму годовой зарплаты поделить на предельную величину страховых взносов в Пенсионный фонд в год выхода на пенсию и полученный результат умножить на 10.

Рассмотрим на примере 2018 года. Допустим, ваша зарплата составляет 18 тысяч рублей в месяц или 216 000 в год. Предельная величина страховых взносов в ПФР в 2018 году – 1 021 000 рублей.

216 000 делим на 1 021 000 и умножаем на 10, получаем 2,11 пенсионных балла – столько баллов вам начислят за один год работы на зарплату 18 тысяч рублей.

С более подробными расчётами страховых пенсий в зависимости от продолжительности периодов работы и размера заработной платы вы можете ознакомиться на Дзен-канале «ПРАВО ИМЕЮ» в публикации «Размер пенсии при стаже 30 лет и зарплате от 10 до 50 тысяч рублей» .

Когда пенсионные баллы начисляются, даже если вы не работаете

Пенсионные баллы начисляются также за социально значимые нестраховые периоды – вы не работаете, но ваши пенсионные права всё равно формируются. К таким периодам, например, относятся срочная служба в армии и декретный отпуск.

Причём, за уход за вторым ребёнком мама получит в два раза больше пенсионных баллов, чем ей начислят по уходу за первым. А за третьим и четвёртым ребёнком – ещё больше, чем за вторым. Такая арифметика.

Чтобы сохранить публикацию на свой компьютер, нажмите на клавиатуре одновременно две клавиши – Ctrl и D . Ссылка автоматически сохранится в разделе «Избранное/Закладки» вашего браузера и всегда будет у вас под рукой.

Обзоры КонсультантПлюс

Сроки оплаты страховых взносов в 2020 году для юридических лиц — до 15 числа месяца, следующего за отчетным. Соблюдать указанную дату важно, поскольку опоздание с уплатой сумм ведет к штрафам и пеням.

В Налоговом кодексе с 01.01.2017 есть отдельная глава, регулирующая страховые взносы. Кроме того, действует Федеральный закон от 24.07.1998 № 125, который регулирует обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое осталось за пределами юрисдикции НК РФ.

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2017 года, администрирует ФНС России, а под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По нормам статьи 8 НК РФ, страховые взносы выведены в отдельный обязательный платеж и их понятие так же, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс регламентирует понимать обязательные платежи:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

Но плату по страхованию от несчастных случаев на производстве, которая так и осталась неналоговым платежом, тоже важно своевременно перечислять в бюджет, как и три вышеперечисленных платежа. Изменения в администрировании, которые произошли, прямо затрагивают порядок и сроки перечисления страховых взносов в 2020 году: хотя они остались прежними по сравнению с прошлыми периодами, сама процедура получила свои особенности. Соблюдение этих сроков плательщиками является очень важным, поскольку дает возможность избежать штрафных санкций. Что конкретно изменилось и на что обратить внимание?

Страховые взносы в 2020 году: сроки уплаты

Нормы статьи 431 НК РФ определяют, что срок перечисления сумм за предшествующий месяц наступает не позднее 15-го числа следующего месяца. Такая же дата определена в Федеральном законе № 125. В предшествующие периоды действовал такой же предельный срок, поэтому для организаций и ИП ничего не поменялось.

Нормами статьи 6.1 НК РФ предусмотрено, когда платить страховые взносы, если 15 число выпадает на выходной или праздничный день, – в первый рабочий день после такого выходного или праздника.

Не пропустить важные даты поможет таблица сроков уплаты страховых взносов в 2020 году для юридических лиц, разработанная с учетом всех переносов.

Крайний срок для перечисления в бюджет

17.02.2020 (перенос с субботы)

16.03.2020 (перенос с воскресенья)

17.08.2020 (перенос с субботы)

16.11.2020 (перенос с воскресенья)

Учет плательщиков

Все организации, в том числе обособленные подразделения, филиалы и ИП, обязаны представлять в ФНС информацию о платежах в пользу физических лиц. Данное требование и формы закреплены приказом ФНС России от 10.01.2017 № ММВ-7-14/4@. Указанные требования касаются только организаций и ИП, образованных в 2020 году, плательщики выплат в пользу физлиц, организованные до этого времени, сдавать указанные формы не обязаны.

Юридические лица-страхователи, которые являются плательщиками страховых взносов, подлежат обязательному учету в налоговых органах. Прежде чем начать любые выплаты в пользу физических лиц, по нормам статьи 83 НК РФ, каждая организация должна подать заявление о постановке на учет в качестве плательщика в территориальный орган ФНС по месту своей деятельности. Процедура постановки не изменилась по сравнению с прошлым годом, хотя ранее учетом занимались сами Фонды: ПФР и ФСС.

В статье 419 НК РФ указаны все категории плательщиков, для перечисленных в п. 2 данной статьи не предусмотрена обязанность подачи заявления о постановке на учет. К ним, в частности, относятся физлица, которые должны платить фиксированные взносы за себя и за тех лиц, которые работают на них:

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица все равно должны исчислять взносы как за себя, так и со всех вознаграждений в пользу других граждан, и соблюдать сроки уплаты взносов с зарплаты в 2020 году, а информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

База обложения

Работодатели должны ежемесячно нарастающим итогом определять базу для начисления по каждому работнику с начала расчетного периода.

Предельную величину базы страховых взносов на 2020 г. определяет Постановление Правительства РФ от 06.11.2019 № 1407:

- обязательное пенсионное страхование — 1 292 000 рублей;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством — 912 000 рублей;

- на другие виды обязательного страхования предельные величины не определены.

В базу следует включать оплату труда штатных сотрудников, иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, определенных нормами статьи 420 НК РФ и статьи 421 НК РФ, а также закона № 125-ФЗ. Так, в число иных вознаграждений в пользу физлиц входят:

- оплата в рамках договоров гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг;

- оплата по договорам авторского заказа в пользу самих авторов произведений;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам.

Работодатели исчисляют положенные к уплате суммы в течение календарного года (расчетный период) по итогам каждого календарного месяца в порядке, определенном в статье 431 НК РФ, потому срок уплаты страховых взносов в 2020 году в ПФР, ФСС и ФОМС наступает для работодателей ежемесячно.

Особенности оплаты индивидуальными предпринимателями

Для индивидуальных предпринимателей установлены особые сроки для уплаты. ИП, которые платят взносы за себя, могут перечислять их в бюджет раз в квартал или даже раз в год, по своему выбору. Для них действует всего один крайний срок оплаты страховых взносов — 31 декабря. Если в 2020 эта дата выпадет на выходной (депутаты изучают такую возможность), рассчитываться придется до первой рабочей даты 2021 г. Обычно это 9 января. При этом ИП вправе оплачивать обязательства в течение года поквартально.

Порядок расходования взносов на социальное страхование

Отдельно отметим, что после 01.01.2018 сохранился зачетный принцип расходования средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Поэтому все плательщики-работодатели вправе уменьшить исчисленную сумму на произведенные ими расходы на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования. И перечислять в бюджет по установленному сроку только разницу между этими суммами с направлением подтверждающих документов в налоговый орган.

Ответственность плательщиков за нарушение сроков

Взносы взимаются с юридических лиц-страхователей и физических лиц, имеющих статус ИП, с целью финансового обеспечения реализации прав застрахованных лиц на получение обязательного страхования по соответствующему виду. Нарушение сроков перечисления влечет ответственность по нормам статьи 122 НК РФ, если речь идет о пенсионном, медицинском страховании или взносах в связи с утратой временной нетрудоспособности и в связи с материнством. О порядке привлечения нарушителей к ответственности рассказал в своем письме от 24.05.2017 № 03-02-07/1/31912 Минфин России.

Чиновники указали, что нормы данной статьи полностью применимы к несвоевременной уплате сумм страховых взносов, правильно исчисленных и отраженных в расчетах, своевременно предоставленных плательщиками в налоговые органы. В этом случае нормы данной статьи применяют с учетом позиции, изложенной в пункте 19 постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 57, а именно только с взысканием пени, без назначения штрафа.

Что касается нарушений с платежами в ФСС, то нормами статьи 19 Федерального закона от 24.07.1998 № 125 предусмотрена возможность назначения штрафа в размере 20 % — при неумышленной и в размере 40 % — при умышленной неуплате исчисленных сумм на травматизм. Но применяют эти санкции только в случае отсутствия платежа по причине:

- занижения базы для начисления;

- неправильного исчисления или необоснованного применения пониженного тарифа;

- прочих неправомерных действий страхователя.

Если причиной нарушения срока перечисления стала банальная неорганизованность, то в этом случае нарушителю грозит только начисление пени.

Люди, работающие неофициально, часто слышат от своих знакомых, что лучше быть официально работающим. Подобное мнение обуславливается накоплением страхового стажа, напрямую влияющего на величину пенсионных выплат. Проверить его можно как по СНИЛС, так и через ПФР.

Страховой стаж – что это такое

Бесплатно по России

Данный показатель представляет собой сумму периодов работы гражданина на протяжении жизни, за которые делались отчисления.

Он накапливается лишь тогда, когда работодатель уплачивает взносы. Для этого нужно быть официально трудоустроенным.

Если гражданин не работает, так как является безработным, болеет, ухаживает за малышом, данные периоды не засчитываются.

С 01.01.2015 г. величина страхового пенсионного обеспечения зависима от индивидуального пенсионного коэффициента (ИПК). ИПК – суммарные баллы, которые были начислены россиянину за весь период его трудовой деятельности. Начисление ИПК производится каждый год. Если россиянин не был трудоустроен, то и начисления ИПК не происходит.

Тут можно заметить, как выработка влияет на пенсионные выплаты. Чем больше выработка россиянина, тем большее количество ИПК он получит. Если до 2015 г. величина пенсионных выплат сильнее зависела от размера страховых отчислений, которые наниматели уплачивали в Пенсионный фонд за сотрудника, то сегодня пенсия больше зависит от количества ИПК. Чем выше была зарплата россиянина и чем больше лет от проработал, тем больше ИПК накопится.

Какой нужен для выхода на пенсию

После проведения пенсионной реформы 2015 г., условия оформления страхового пенсионного обеспечения по возрасту ужесточились. Если до 2002 г. оформление пенсионных выплат не имело зависимости от выработки, то, когда начал действовать законопроект «О трудовых пенсиях», страховые пенсионные выплаты стали оформлять лишь при наличии хотя бы пятилетней выработки.

Чтобы уйти на пенсию в 2019 г., требуется накопить минимум десятилетнюю выработку. Раз в 12 месяцев данный показатель станет повышаться на единицу, вплоть до 2025 г.

От того, насколько активно гражданин занимался трудовой деятельностью до выхода на пенсию, зависит, будет ли ему назначена страховая пенсия, каков будет размер выплат. При этом выработка необходима для подсчета как пенсионного обеспечения, так и пособий по неработоспособности.

В зависимости от его длительности, величина пособия по нетрудоспособности может равняться:

- 60 процентам от средней зарплаты;

- 80 процентам;

- 100 процентам.

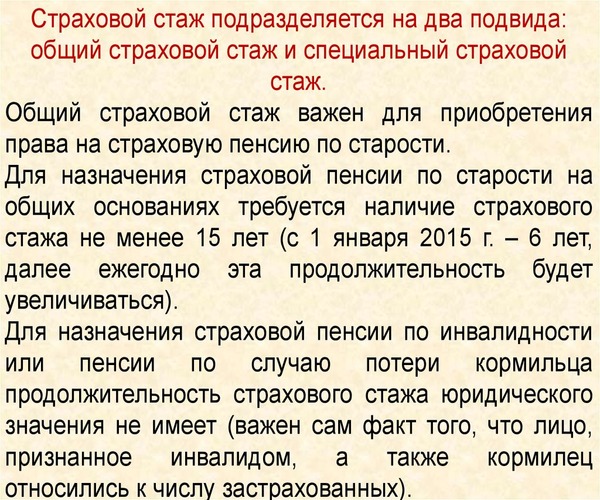

Порядок расчета периодов трудовой деятельности для обоих случаев разнится, зависит от рассматриваемых периодов. Для оформления и расчета пенсионного обеспечения выделяют общий и специальный страховой стаж.

Различия страхового стажа и трудового

Общий страховой стаж также называется трудовым. Он равняется длительности периодов трудовой деятельности россиян, во время которых работодатель делал отчисления в ПФР. При этом трудовая деятельность гражданина должна быть зафиксирована в трудовой книжке, оформляемой на каждого трудоустроенного сотрудника. По ней возможно посчитать длительность трудового стажа для подсчета оформляемой пенсии по старости.

Трудовой стаж отличается от страхового тем, что включает в себя исключительно те периоды, которые человек был официально трудоустроен. В страховой стаж еще входят периоды, отличающиеся от официального трудоустройства.

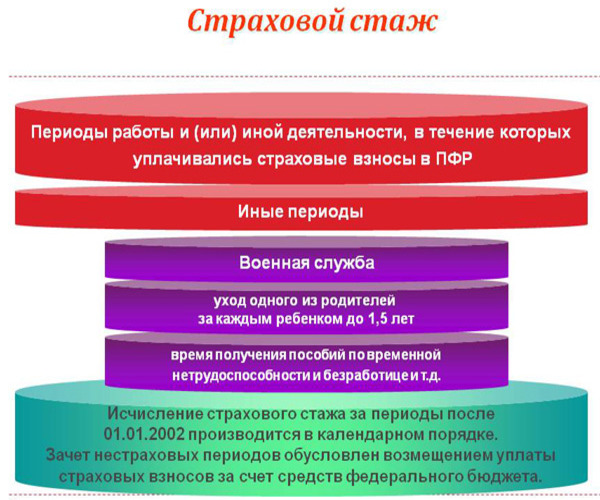

Какие периоды входят

Итак, было установлено, что в страховой стаж обязательно входят периоды официального трудоустройства гражданина. Также в него засчитываются периоды, когда россиянин:

- служил в армии;

- получал пособие, так как был временно нетрудоспособен;

- ухаживал за сыном/дочерью, при этом ребенок не достиг полутора лет;

- получал пособие безработным, выполнял оплачиваемые общественные работы, переезжал в другой населенный пункт, чтобы трудоустроиться по направлению от центра занятости;

- сидел в тюрьме, но при этом сумел доказать собственную невиновность и то, что его необоснованно заключили под стражу;

- ухаживал за лицом с инвалидностью 1-й категории, несовершеннолетним с инвалидностью, лицом престарелого возраста (более 80 лет);

- жил в населенном пункте, где не мог трудоустроиться максимум 5 лет (для супруг военных);

- проживал в иностранном государстве максимум 5 лет (для мужей/жен россиян, которые работают в диппредставительствах и посольствах России).

- учеба в высших учебных заведениях, но есть ограничения.

Перечисленные периоды засчитываются в выработку, если до и после них гражданин хотя бы 1 день был официально трудоустроен.

Как узнать по СНИЛС и в ПФР свой период

Людям, желающим проверить свой страховой стаж, самоличное посещение учреждения Пенсионного фонда кажется наиболее сложным методом. Однако если онлайновые сервисы почему-либо недоступны, то придется идти в ПФР. Необходимо захватить с собой паспорт, СНИЛС. После того, как ваша личность будет подтверждена, работник ПФР поможет составить ходатайство на запрос информации. Ответа придется ждать примерно 10 суток.

Люди, предпочитающие использовать интернет, а не ходить по государственным учреждениям, могут проверить свою выработку посредством сайта государственных услуг либо веб-сайта Пенсионного фонда РФ.

Для того чтобы получить сведения, требуется зарегистрироваться на портале госуслуг, осуществить заполнение анкеты. Понадобится написать:

- данные паспорта;

- дату рождения;

- телефонный номер;

- СНИЛС.

Кроме заполнения анкеты, нужно выполнить верификацию. Сделать это можно в подразделении Пенсионного фонда, через почтовое отделение, посредством универсальной электронной карты. Сделать это нужно один раз, чтобы в дальнейшем иметь беспрепятственный доступ ко всем государственным услугам.

Выберите соответствующую услугу, заполните специальную форму. Сведения, которые вы запрашиваете, размещены на серверном оборудовании Пенсионного фонда, поступят к вам после проверки.

Страховой стаж по СНИЛС также можно проверить через сайт ПФР:

- Войдите в свой профиль, используя данные с сайта госуслуг.

- Выберите услугу, после этого вам будут показаны сведения о накопленном стаже.

Кроме того, вы увидите количество ИПК.

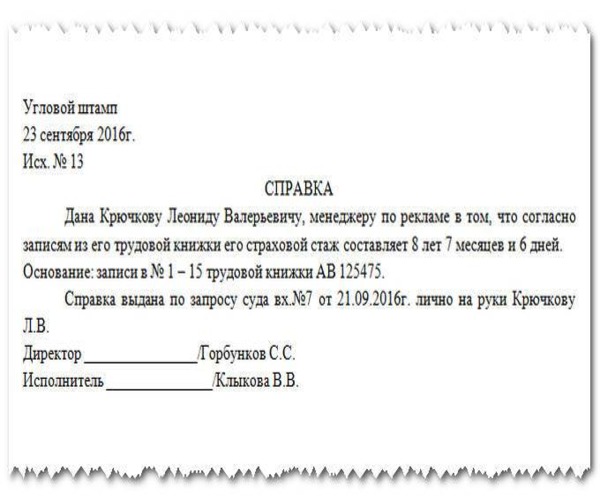

Также сведения по личному страховому стажу каждый гражданин может получить по месту работы. Отдел кадров или иное подразделение выдает документ на основании данных из трудовой книжки.

Образец справки о трудовом стаже:

Как рассчитать

Порядок расчета страхового стажа регламентируется ст. 13 ФЗ номер 400. В нем предусматривается следующее:

- расчет производится по календарному принципу;

- самозанятые либо работающие по контракту с физлицом граждане накапливают стаж, если уплачивали отчисления в Пенсионный фонд;

- если гражданин оформил пенсионное обеспечение в другой стране, использовав определенные периоды трудовой деятельности, то в России эти периоды больше нельзя применять;

- люди, которые имеют стаж, полученный до изменений 2015 г., вправе решить, как рассчитывать его – по новым законам либо по старым.

Периоды трудовой деятельности после внедрения индивидуального учета и СНИЛС подлежат автоматическому подтверждению на основе информации, которая зафиксирована на лицевом счете россиянина.

Формула подсчета элементарная. Все периоды, которые можно засчитать в выработку, складываются. Полученный результат и будет страховым стажем.

Пример расчета

Анна была официально трудоустроена 20 лет. За период трудовой деятельности она родила 2 детей, с каждым из которых была в декрете 36 месяцев.

После этого Анна стала индивидуальным предпринимателем и проработала в качестве ИП 7 лет. При этом из этих 7 лет она 2 года работала по совместительству.

Ее выработка будет рассчитываться так:

- Выработка при уходе за ребенком засчитывается лишь 1-е полтора года. За 2 декретных отпуска Анна накопила 3 года стажа.

- Если человек трудится по совместительству, являясь индивидуальным предпринимателем, выработка не засчитывается, так как нет перечислений в ПФР.

- Суммируем разность 20 и 3 с разностью 7 и 2. В результате получается, что Анна накопила 22 года выработки.

Главным документом, который подтверждает периоды труда, до сих пор считается трудовая книжка. Информация, отраженная в документе, проверяется сотрудниками Пенсионного фонда РФ и учитывается при расчете стажа (если работодатель делал отчисления в ПФР). Если гражданин удовлетворяет требованиям к минимальному стажу, то ему назначается страховое пенсионное обеспечение, размер которого зависит от продолжительности трудовой деятельности и заработка.

Полезное видео

В видео — небольшая наглядная инструкция о том, как узнать свой страховой стаж посредством интернет-ресурсов:

эксперт Контур.Школы по налоговому учету

Подробная инструкция для индивидуальных предпринимателей. Формулы, примеры, таблицы с расчетами. Скачайте памятку про нестандартные практические ситуации

Индивидуальные предприниматели платят страховые взносы:

- как работодатели, если у них есть наемные работники, — в этом случае они уплачивают страховые взносы в том же порядке, что и организации;

- за себя — тогда порядок исчисления и уплаты страховых взносов особенный. В статье разберем этот вариант.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

- Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Форму заявления об освобождении от уплаты страховых взносов можно найти в Письме ФНС России от 07.06.2018 № БС-4-11/11018@.

- Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Если предпринимателя не исключат из ЕГРИП, то считается, что он не утратил статус ИП и обязан продолжать уплачивать страховые взносы вне зависимости от того, получил доход или убыток, вел свою деятельность или нет и т.п. (Письмо Минфина России от 21.09.2017 № 03-15-05/61112).

Срок уплаты

Общий порядок

За 2020 год

За 2021 год

Страховые взносы на обязательное пенсионное страхование (ОПС)

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб.

Не позднее 1 июля года, следующего за истекшим расчетным периодом

Не позднее 01.07.2021

Не позднее 01.07.2022

Страховые взносы на обязательное медицинское страхование (ОМС):

Взносы на ОМС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Взносы на ОМС с доходов, превышающих 300 000 руб.

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

Перечень пострадавших отраслей утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Допустим, вы не нашли себя в реестре, т.к. не предоставили сведения о среднесписочной численности и доходе за 2018 год, но соответствуете всем критериям для включения в реестр. Вы можете предоставить сведения до 30.06.2020 года. Тогда вам будут доступны все преференции, которые предусмотрены для пострадавших МСП, в том числе и перенос сроков уплаты дополнительного взноса в ПФР.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

- ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

Фиксированный платеж

ИП из непострадавших отраслей (руб.)

ИП из пострадавших отраслей (руб.)

Всего:

40 874

28 744

Дополнительные взносы на ОПС. Порядок расчета

Дополнительные взносы уплачивают только те ИП, которые получили в текущем году доход свыше 300 000 руб.:

- с суммы превышения надо заплатить взнос только в ПФР по ставке 1% от суммы дохода.

Базовая формула расчета дополнительных взносов:

Сумма дополнительных взносов в ПФР за 2020 г. =

(Сумма дохода за 2020 г. — 300 000 руб.) х 1%

Важно: для дополнительного страхового взноса в ПФР есть ограничение:

- Восьмикратный фиксированный размер (постоянная часть) страховых взносов на ОПС — это максимум, сколько нужно заплатить за расчетный период (пп. 1 п. 1 ст. 430 НК РФ).

- Пример: за 2020 год размер дополнительных страховых взносов на ОПС не может быть больше 227 136 руб. (8 х 32 448 руб. – 32 448 руб. ).

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

Режим налогообложения

Налог с дохода

Доход для расчета дополнительных взносов на ОПС

Доходы ИП, уменьшенные на профессиональные вычеты по ст. 221 НК РФ (п. 3 ст. 210, пп. 1 п. 9 ст. 430 НК РФ, Письмо МФ РФ от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@)

При объекте «доходы»:

- все учитываемые доходы в соответствии со ст. 346.15 НК РФ

При объекте «доходы минус расходы»:

- учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ

Формула расчета: (Доход – 300 000 – Расходы) х 1%

Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая.

Однако контролирующие органы продолжают настаивать на том, что расходы учесть нельзя (Письма МФ РФ от 01.04.2020 № 03-15-05/25738, от 12.02.2020 № 03-15-05/9360, от 05.08.2019 № 03-15-05/58537, от 14.01.2019 № 03-15-05/578, ФНС РФ от 19.02.2019 № БС-19-11/47@)

Налог на вмененный доход

Вмененный доход за 4 квартала расчетного года (сумма строк 100 «Налоговая база всего» раздела 2 декларации по ЕНВД) (пп. 4 п. 9 ст. 430 НК РФ, Письмо ФНС РФ от 07.03.2017 № БС-4-11/4091@)

Совмещение нескольких режимов налогообложения

Налоги, уплачиваемые по этим режимам налогообложения

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ)

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

за 2020 год

Минимальный размер страховых взносов

40 874 руб.

(32 448 руб. + 8 426 руб.)

Максимальный размер страховых взносов

268 010 руб.

(259 584 руб. + 8 426 руб.)

Нестандартные практические ситуации

Ситуация 1. ИП прекратил свою деятельность и снялся с учета до окончания года

ИП обязан оплатить взносы в течение 15 календарных дней с даты снятия с учета. Сумму взносов надо скорректировать пропорционально отработанному времени в календарном году, в котором прекращена деятельность ИП.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве ИП включительно

(п. 5 ст. 430 НК РФ).

Пример

ИП прекратил деятельность и снялся с регистрационного учета 16 сентября 2020 года. Рассчитаем сумму страховых взносов за 2020 год, если доход ИП за этот год не превысил 300 000 руб.

ИП должен заплатить фиксированный платеж страховых взносов за 8 месяцев и 16 дней:

Период

ОПС

ОМС

С января по август

(32 448 руб. / 12 мес.) x 8 мес. = 21 632 руб.

(8 426 руб. / 12 мес.) х 8 мес. = 5 617 руб.

За 16 дней сентября

((32 448 руб. / 12 мес.)/30 дней) х 16 дней = 1 442 руб.

((8 426 руб. / 12 мес.) /30 дней) х 16 дней = 374 руб.

Итого за 2020 год

ИП должен уплатить страховые взносы на ОПС и ОМС не позднее 1 октября 2020 года.

Скачайте памятку: Нестандартные ситуации для ИП, которая поможет разобраться, как платить взносы, если ИП зарегистрирован в течение года, если прекратил и возобновил деятельность в одном и том же году, если совмещает два вида деятельности.

И что в них вообще входит

Обычно под взносами в пенсионный фонд понимают взносы на обязательное пенсионное страхование. На самом деле еще есть другие взносы:

- На медицинское страхование.

- На обязательное социальное страхование на случай болезни и в связи с материнством.

- На страхование от несчастных случаев.

Эти взносы тоже обязательные, но про них мы поговорим в другой раз. В этой статье речь идет только про пенсионные взносы.

С 2017 года все правила расчета и уплаты взносов перенесены в налоговый кодекс — искать нужно в разделе XI «Страховые взносы в Российской Федерации» и в главе 34 «Страховые взносы». Взносы от работодателя напрямую в пенсионный фонд не идут, их собирает налоговая.

Как считать взносы в ПФР — база для уплаты и тарифы

Чаще всего пенсионные взносы платят компании и ИП с сотрудниками. Это 22% от суммы, которая была начислена сотруднику за расчетный период — то есть за месяц.

Под базой понимают все выплаты сотруднику — зарплата, премии, отпускные, оплата сверхурочной работы. Есть и нюансы: например, в базу не попадают государственные пособия, некоторые виды компенсаций и материальной помощи. С этих выплат не нужно перечислять страховые взносы.

Если при рождении ребенка работодатель выплатит сотруднице единовременную материальную помощь в размере 50 000 Р , с этой суммы он не будет платить страховые взносы. Другие виды материальной помощи работникам не облагаются в пределах 4000 Р .

Теперь про тариф. Это 22% — для основной категории налогоплательщиков. Но бывают и другие категории — например, иностранцы. Если у вас работают не только граждане РФ, внимательно читайте налоговый кодекс.

С основным тарифом тоже нужно быть внимательным — он меняется в зависимости от суммы выплат. Например, в 2019 году действует правило: если база равна или больше 1 150 000 Р , тариф снижается с 22% до 10%.

Допустим, есть у вас сотрудник с зарплатой 130 000 Р до вычета налогов (НДФЛ). Сумма зарплаты с января по август: 130 000 × 8 = 1 040 000 Р . Это меньше 1 150 000 Р , поэтому ставка — 22%. Сентябрь — переломный месяц, часть взносов считаем по 22%, часть — по 10%. С октября по декабрь — по 10%.

Справочную информацию по тарифам смотрите в системе « Консультант-плюс ».

С 1 января 2020 года предельная база для исчисления страховых взносов на ОПС меняется на 1 292 000 Р . До этой суммы нужно платить взносы по 22%, потом — по 10%.

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, ИТ-компании в 2019 году платят пенсионные взносы по ставке 8%. Полные условия есть в статье 427 НК РФ.

За кого платить взносы

Компания должна считать и уплачивать взносы в ПФР, если сотрудник оформлен:

- по трудовому договору;

- гражданско-правовому договору;

- договору авторского заказа;

- договору об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательскому лицензионному договору и другим таким договорам, вот полный список.

Не нужно платить за индивидуальных предпринимателей, адвокатов и нотариусов.

Когда платить взносы в ПФР

Страховые взносы за сотрудника платят ежемесячно, до 15 числа следующего месяца. Например, за работу сотрудника в январе 2020 года нужно перечислить взносы до 15 февраля 2020 года.

По каким реквизитам и как платить

Взносы платят по реквизитам налоговой, к которой прикреплена компания. Дальше налоговая сама перечисляет деньги в пенсионный фонд. Сумму не нужно округлять, пишите с копейками.

Деньги отправляют по обычной банковской платежке:

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев. Это, конечно, займет время, но в деньгах, скорее всего, не потеряете. Многие банки не берут плату за такие платежки. Например, Тинькофф-бизнес не берет комиссию, если в реквизитах стоит ФНС. Узнайте, как в вашем банке.

Вот что должно быть в платежном поручении:

- Поле 101 «Статус плательщика». Если платим от компании — указываем «01», если ИП — «09».

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

- В поле 104 «КБК» — код бюджетной классификации по страховым взносам на ОПС. Смотрите его на сайте налоговой.

Как отчитаться о страховых взносах

Мало уплатить страховые взносы — о них еще нужно отчитаться. Расчет по страховым взносам отправляют в ИФНС каждый квартал, до 30 числа месяца, следующего за отчетным. Расчет за первый квартал 2020 года нужно отправить до 30 апреля 2020 года.

Расчет заполняют в специальном формате. В 2019 году это одна форма, а в 2020 году нужно будет сдавать другую. Форма расчета за 2019 год есть в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@ , есть шпаргалка по заполнению. Форму за 2020 год ищите в Приказе ФНС России от 18.09.2019 № ММВ-7-11/470@ .

Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

Если у ИП нет сотрудников, ему все равно придется платить взносы в ПФР, но за себя. Логика расчета отличается: есть фиксированная сумма. В 2019 году это 29 354 Р . Эту сумму нужно уплатить обязательно, даже если ИП не заработал ни рубля.

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2019 году это 6884 Р .

Если доход ИП превысит 300 000 Р , придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 234 832 Р . То есть даже если ИП заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 234 832 рубля налогов.

Например, ИП заработал 350 000 Р . Вот что он должен уплатить:

- обязательные взносы: 29 354 Р + 6884 Р = 36 238 Р ;

- дополнительные взносы: (350 000 Р − 300 000 Р ) × 1% = 500 Р .

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС. В 2020 году будет так:

- страховые взносы на ОПС — 32 448 Р ;

- страховые взносы на ОМС — 8426 Р .

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по такой же схеме.

Кто может не платить взносы

ИП без сотрудников, адвокаты и нотариусы без сотрудников могут не платить взносы за себя, если:

- Проходят военную службу по призыву.

- Ухаживают за своим ребенком до полутора лет — это касается любого из родителей.

- Ухаживают за инвалидом 1 группы, ребенком-инвалидом или пожилым человеком (от 80 лет).

- Живут с супругом-военным, который служит по контракту в местностях, где работать нет возможности.

- Живут с супругом, работающим в дипломатическом представительстве и консульском учреждении РФ, международной организации.

Чтобы не платить взносы в такой ситуации, нужно предоставить в налоговую заявление об освобождении от уплаты страховых взносов и документы, которые это подтверждают. Вести предпринимательскую деятельность в эти периоды нельзя.

Читайте также: