Когда будет пенсионная реформа в казахстане силовой структуре

Как начисляется военная пенсия в Казахстане? Такой вопрос волнует многих военнослужащих. Почти 20 лет назад (в 1997 году) была проведена пенсионная реформа, согласной которой военная пенсия выплачивалась не всем служащим Армии Казахстана.

Выплаты могли получать только несколько категорий военных, находящихся в войсках и структурах на 1 января 1998 года:

- Имеющие выслугу, которая равнялась 10 годам беспрерывной воинской службы. В таком случае выплачивалась полная гос.пенсия.

- Если стаж несения службы был меньше 10 лет, то обеспечение проводилось за счет накоплений пенсии и частичных государственных выплат. Их размер государство покрывало в 20%.

- Те, кто пошел служить с 21 января 1998 года, могли претендовать только на поддержку страны, и то только на 20%.

Как начисляется военная пенсия в Казахстане

В 2014 году, в рамках реформирования всех сфер внутренней жизни, правительство Республики Казахстан начало разработку и потом приняло новое пенсионное законодательство для людей, несущих службу в армии. В его рамках, начиная с 1 января 2016 года проводилась постепенная модернизация пенсионного обеспечения в стране. Она коснулась всех служащих в армии и сотрудников силовых ведомств, для которых военная пенсия в Казахстане стала полностью государственной.

С 2016 года изменилось пенсионное обеспечение военнослужащих в Казахстане

Ее получение связано с несколькими нюансами:

- военнослужащим обязались вернуть все накопления;

- установление граничного возраста в 25 лет общего трудового стажа, когда человек может выходить на пенсию;

- если состояние здоровья больше не позволяет служить;

- прослужить в армии надо не менее 12 лет и 6 месяцев.

Интересно, что на пенсию можно выходить и по результатам выполнения определенных организационно-штатных мероприятий, касающихся воинской службы.

Внесенные поправки

Новый закон отменил обязательные пенсионные взносы, существовавшие с 1998 года.

Тогда каждый военнослужащий со стажем в 10 лет обязан был каждый месяц перечислять выплату. Она шла в единый фонд накопления пенсии, куда каждый член Армии должен был на свое будущее переводить установленный лимит взноса, 20% от получаемого государственного содержания.

Теперь военная пенсия будет начисляться без этого, что коснулось также и работников таких служб, как:

- специальные учреждения;

- правоохранительные;

- фельдъегерские.

К ним были приравнены и те, кто по роду службы обязан был иметь спец. звания, определенные чины, носить исключительно форменную одежду. Солдаты, проходящие срочную службу, пенсионные взносы все также должны платить. Их размер был уменьшен до 10% от оклада, чтобы шла накопительная пенсия.

В среднем оклад офицеров низовых звеньев в Казахстане составляет 150-160 тысяч тенге.

Как перерасчитывают пенсионные выплаты военным

Для всех, кто уволился в запас (с соблюдением требований к государственной пенсии) после 1 января 2016 года, пенсия полагается полная. Согласно поправкам, органы социального обеспечения и Пенсионный фонд обязаны заняться перерасчетом выплат для тех, кто уволился раньше или продолжает служить.

Получение ежемесячных выплат (полных) за счет государства требует от них выполнения некоторых условий:

- Во-первых, тем, кто уволился, надо вернуть часть своих пенсионных взносов (50%).

- Во-вторых, отдать обратно ровно половину накоплений, которое ранее давало правительство.

Это необходимо выполнить и тем, кто работает в армии с 1998 года, и тем, кто уволился до 2016 года. Есть два выхода: частичная или полная государственная поддержка. В первом случае накопления можно не возвращать, но тогда ежемесячно будет приходить ограниченная пенсия. Во втором — вернуть половину и перейти на полное обеспечение государства.

Изменения абсолютно не коснутся тех пенсионеров, кому выплаты изначально были начислены в 100%-м размере.

Категории военнослужащих

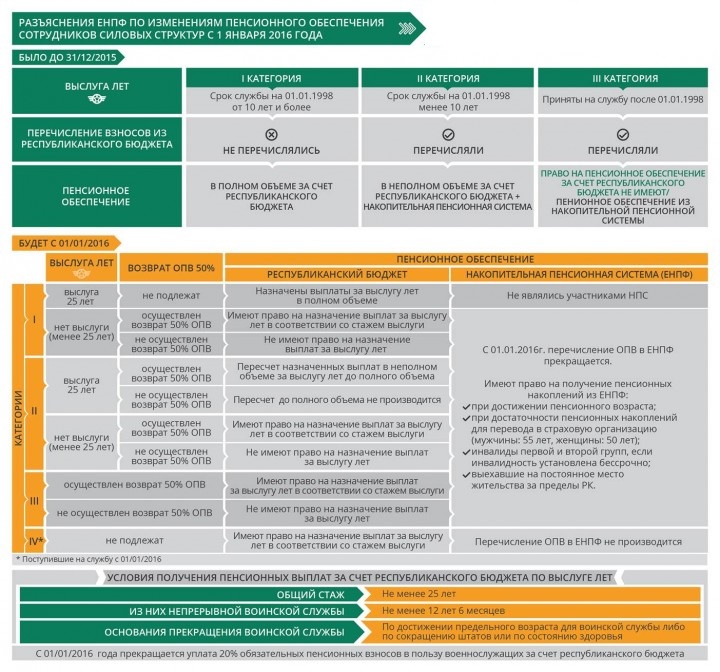

Ранее в законе выделялось 3 группы военных, которым по-разному начислялась пенсия.

В первую группу вошли те, кто на 1 января 1998 года имел стаж работы в Армии и силовых структурах от 10 лет и выше. Им полагалось получение полно объемных выплат, которые осуществляются из государственного бюджета. Их содержание будет составлять от 50 до 65% от получаемого денежного оклада.

Ко второй группе отнесли всех тех, кто имел меньше 10 лет трудового стажа. Исходя из этого, государственные выплаты должны составлять около 20%, к которым добавляются и пенсионные накопления. Размер пенсии должен определяться на основе общего трудового стажа, коэффициент которого вычисляли по формуле доходов до пенсионной реформы.

Разъяснение по изменениям пенсионного обеспечения военнослужащих с 1 января 2016 года

Третья группа — это военнослужащие, которые были зачислены в ряды структур, ведомств и армии только с января 1998 года. Соответственно, они могут претендовать исключительно на 20% взносов, которые каждый месяц отнимаются от их зарплаты и идут в пенсионный фонд в качестве будущих выплат. Их размер пенсии будет варьироваться от 3 до 5 тысяч тенге. Государственная поддержка им вообще не полагается.

По данным, предоставленным Центром пенсионного обеспечения Министерства обороны Республики Казахстан, количество военных пенсионеров в разных группах значительно отличается. Так, в первой — это всего 3% военнослужащих, во второй — около 36%, а третья, самая многочисленная, — больше 61%.

Минимальный размер пенсии военнослужащих в Казахстане — 110 тысяч тенге.

Государственная пенсия военнослужащим

Новое законодательство помогло решить проблему именно для солдат третьей группы, так как их доход был самым низким, они были социально незащищенными. Для первой группы в финансовом плане ничего не изменилось, поэтому за размеры своих пенсий они могут вообще не волноваться.

Значительно улучшилась ситуация для второй и третьей групп, которые при выполнении указанных выше условий (возврат половины накоплений) имеют право получить полную государственную поддержку.

Это было сделано для того, чтобы поддержать людей, долгое время прослуживших в военных, силовых, правоохранительных органах и регулярно плативших взносы для накопления.

Все военнослужащие Казахстана переведены на государственное пенсионное обеспечение.

Например, если человек проработал в армии с 2000 года, то в 2020 году он может получить только 20% помощи от страны. Но за это время он каждый месяц отдавал те же 20% на накопления. Это может быть, по средним показателям, 4 миллиона тенге, 2 из которых он может вернуть, чтобы встать в гос.систему социального обеспечения. Пенсия будет равняться 100 тысячам тенге, плюс еще 200 как денежное содержание от оставшихся выплат. Досрочный выход на пенсию в Казахстане предусмотрен также для некоторых других категорий граждан.

![]()

Average rating 2.6 / 5. Vote count: 20

No votes so far! Be the first to rate this post.

Мы сожалеем, что этот пост не был полезен для вас!

Давайте улучшим этот пост!

Расскажите, как мы можем улучшить этот пост?

Ваш комментарий отправлен и будет опубликован на сайте после модерации

![]()

При уходе на пенсию бывают случаи подтасовки выслуги лет? Кто ответит? Хитрый проигрывает, умный выигрывает, так должно быть всегда, даже при капитализме.

![]()

У моего мужа, как и у всех военнослужащих, сняли 50% пенсионных накоплении. Он вышел на пенсию в 2017 году. Но я никак не пойму, почему ему, также как и другим пенсионерам, нет никаких надбавок к пенсии? У него пенсия 45373 тенге. У нас есть много знакомых, которые на пенсии, так как они вернули 50 % пенсионных накоплений, им надбавку дали к пенсии почти 80%. Вопрос — почему забирают накопления у всех, а надбавку дали не всем? Хотелось бы получить ответ.

И насчет хитрых и умных. Кто-то, имея все, получает еще от государства, а кто-то — фигу. Сидя у себя в квартире, получают квартирные, оформив на родственников, также и с квартирами такая же ерунда — имея несколько квартир, еще и с государства получают.

![]()

Я тоже хотел бы знать, почему нет добавки, так как мы отдали 50 процентов накоплений?

![]()

Я тоже вышел в 2017 году на пенсию. Удержать удержали 50%. Ничего не добавили.

![]()

Мне например стаж до 20 лет нехватает сивольиш 8 месец что могу делать

![]()

Я вдова военного. Муж умер в 2010 году. В 1988 году вышел отставку по выслуге. Вышла на пенсию надбавка, или льгота есть?

![]()

Я старший прапорщик. Был уволен в запас согласно приказа Командующего Регионального командования «Восток» от 21 июня 2017 года № 67/ОМУ по подпункту 1 пункта 1 статьи 26 – по достижению предельного возраста состояния на воинской службы Закона Республики Казахстан «О воинской службе и статусе военнослужащего». Выслуга лет составляет: в календарном исчислении – 26 лет, 10 месяцев,09 дней; в льготном исчислении – 32 года 1 месяц; общий трудовой стаж — более 32 лет. У меня по настоящее время не оформлены документы на получение пенсии, т.к. на 01.01.1998 года у меня выслуга лет составляла 10 лет и 1 месяц в льготном исчислении, следовательно, мне на мой счет не должны были отчислять обязательные пенсионные отчисления в размере 20% ежемесячно, в соответствии с пунктом 2 статьи 65 Закона Республики Казахстан от 20.06.1997 года № 136-1 «О пенсионном обеспечении в Республике Казахстан». Пенсионное обеспечение военнослужащих, имеющих стаж воинской службы по состоянию на 1 января 1998 года более 10 лет, производится за счет бюджетных средств, то есть в период прохождения службы они не участвуют в накопительной пенсионной системе и на них не должны производиться обязательные пенсионные отчисления.

За время военной службы я проходил службу в нескольких войсковых частях (в/ч 02163, в/ч 32147). Из-за неверного исчисления выслуги лет, мне на мой пенсионный счет ошибочно перечислялись обязательные пенсионные отчисления, и теперь, при выходе, на пенсию я должен вернуть эти пенсионные накопления со своего пенсионного счета. Но я не могу вернуть, так как эти суммы должны отозвать агенты (войсковых частей или их правопреемник) и перечислить в доход государства. Загвоздка в том, что эти части ликвидированы и правопреемника нет. Когда проходил службу в в/ч 02163 (место дислокации г. Аягуз, общая сумма ОПВ в сумме составляет 29271 тенге.), в связи с расформированием в/ч 02163 я был переведен в в/ч 32147 (место дислокации г. Усть-Каменогорск пгт. Ново-Ахмирово, общая сумма ОПВ в сумме составляет 87522 тенге.), в последствии в/ч 32147 была передислоцирована в г. Капчагай и в последствии ликвидирована. Военнослужащих перевели в другие части, я был переведен в в/ч 27943 (место дислокации г. Усть-Каменогорск пгт. Ново-Ахмирово), откуда и ушел на пенсию.

Обращался по многим инстанциям, но безрезультатно. Звонил в государственную корпорацию г. Астана. Там сказали, что обращайтесь в Министерство Обороны. Там отправили в Департамент Экономики и финансов, я просил их отозвать начисленные суммы и перечислить их в доход государства, но они сказали, что они сами стоят на довольствии в в/части и не могут это сделать. Прошу Вас помочь в решении этого вопроса, так как я уже отчаялся и не знаю, куда теперь мне обращаться. Здесь в Усть-Каменогорске обошел все организации, везде дают отрицательный ответ.

Порядок возврата ошибочно перечисленных сумм обязательных пенсионных взносов (далее — ОПВ), обязательных профессиональных пенсионных взносов (далее — ОППВ) и (или) их пени прописан в постановлении Правительства Республики Казахстан № 1116 от 18. октября 2013 года (далее — Постановление) (пункта с 19 по 24).

К постановлению прилагаются заявления агента (войсковая часть) на возврат ошибочно перечисленных сумм обязательных пенсионных взносов (приложение № 5) и заявление вкладчика (получателя) о согласии списания с его индивидуального пенсионного счета ошибочно зачисленных сумм (приложение 6).

![]()

единственным вариантом обратится в суд о удержании согласно судебного решения ваш вопрос может быть решен

![]()

Я ушла с военной службы по состоянию здоровья 1.01.2015 года. Стаж календарный — 12 лет. Общий стаж вместе с гражданским — 23 года. 50% моих пенсионных накоплений забрали. У меня нет пенсии. Нет работы на данное время. У меня ребёнок на иждивении 11 лет. И как мне прикажете жить? Концы с концами ели свожу! С моим здоровьем и возрастом на работу не берут. Центр занятости поставил меня на учёт на 4 месяца, а потом выкинул. Сказали, мы больше 4 месяцев вас на учёте держать не можем. А сейчас вот мед.страхование, и я не смогу даже в больницу сходить. Я — пустое место!

![]()

В суд подай. На каком основании забрали? Это делалось через письменное согласие?

Министерство труда и социальной защиты населения опубликовало предложения по изменению концепции дальнейшей модернизации пенсионной системы Казахстана до 2030 года, передает Tengrinews.kz.

Проект постановления опубликован на сайте "Открытые НПА". Публичное обсуждение на портале продлится до 12 ноября 2020 года.

В концепции, опубликованной министерством, предлагается с 2028 года перейти от базовой пенсионной выплаты к минимальной гарантированной пенсии. В Минтруда предполагают, что переход позволит оптимизировать механизм предоставления государственной гарантии, повысить уровень пенсионного обеспечения лиц с небольшим стажем участия в пенсионной системе, повысит коэффициент замещения дохода пенсионными выплатами.

"В целях предоставления минимальных гарантий пенсионного обеспечения на приемлемом уровне будет осуществлен переход от назначения базовой пенсии к назначению минимальной гарантированной пенсии (с 2028 года).

В этой связи предлагается:

1) установить минимальную гарантированную пенсию в размере 70 процентов от величины прожиточного минимума для лиц, имеющих стаж участия в пенсионной системе менее 5 лет;

2) определить при пятилетнем стаже участия в пенсионной системе базовую пенсию в размере 70 процентов от прожиточного минимума, за каждый год сверх 5 лет ее размер будет увеличиваться на 2 процента.

3) отменить назначение базовой пенсии;

4) минимально гарантированную пенсию для состоявшихся получателей базовой пенсии рассчитать с учетом стажа участия в пенсионной системе, учтенного при исчислении размера базовой пенсии.

При этом сохраняется право на пенсионные выплаты по возрасту при наличии не менее 6 месяцев трудового стажа на 1 января 1998 года", - говорится в концепции.

Кроме того, для поддержания размеров солидарных пенсий (солидарная пенсия начисляется тем, кто работал до 1998 года с минимальным трудовым стажем более 6 месяцев. - Прим.) на приемлемом уровне в условиях действующего пенсионного законодательства их размеры будут ежегодно индексироваться с опережением уровня инфляции на два процента.

Кроме того, предлагается:

1) пересмотреть базовую основу для расчета стоимости пенсионного аннуитета;

2) установить обязательность заключения договора, предусматривающего пожизненные пенсионные выплаты (пенсионный аннуитет) только для участников НПС;

3) ввести механизм совместных аннуитетов, которые могут частично решить гендерную проблему более низких пенсий женщин;

4) предоставить вкладчику (получателю) по его желанию право "отложенного выхода" на пенсию. При этом ему на этот период не будут осуществляться назначенные пенсионные выплаты, и он может продолжить участие в накопительной пенсионной системе. Вкладчику (получателю) будет обеспечен гарантированный период, в течение которого наследникам будут осуществляться пенсионные выплаты как за счет бюджетных средств (солидарная, базовая пенсии), так и накопительной пенсии.

5) установить минимальный размер пенсионной выплаты из ЕНПФ по аналогии с размерами выплат из страховых организаций при заключении договора пенсионного аннуитета, т. е. в размере не ниже минимального размера пенсии, установленного на соответствующий финансовый год законом о республиканском бюджете (в 2020 году размер минимальной пенсии составляет 38 636 тенге).

В министерстве считают, что это позволит увеличить совокупный размер получаемых пенсионных выплат пенсионеров (солидарная, базовая и накопительная пенсии), что повысит их благосостояние и доверие к пенсионной системе.

6) пересмотреть коэффициенты текущей стоимости пенсионных накоплений для всех категорий граждан. Размер ежемесячной суммы пенсионных выплат из ЕНПФ рассчитывается как одна двенадцатая произведения суммы пенсионных накоплений на коэффициент их текущей стоимости в соответствующем возрасте получателя.

При этом выплаты не дифференцируются для отдельных групп населения, к примеру, по инвалидности и по полу.

Также предлагается ввести отдельные коэффициенты текущей стоимости пенсионных накоплений для работников, занятых на опасных производствах, а также для инвалидов 1-й и 2-й групп (с разделением по полу), поскольку продолжительность жизни у них разная.

"В результате данного изменения срок пенсионных выплат для таких категорий населения будет относительно короче пенсионных выплат для всех категорий граждан, соответственно, сумма ежемесячных выплат для таких граждан будет выше", - отмечается в документе.

Предусматривается переход от базовой пенсионной выплаты к минимальной гарантированной пенсии с 2028 года.

Правительство Казахстана подготовило проект Указа Президента РК "О внесении изменений и дополнений в Концепцию дальнейшей модернизации пенсионной системы Республики Казахстан до 2030 года", передает zakon.kz.

Проект документа размещен на сайте "Открытые НПА" для публичного обсуждения.

Так, в концепции, разработанной министерством труда и соцзащиты, предусматривается перейти от базовой пенсионной выплаты к минимальной гарантированной пенсии с 2028 года.

Предполагается, что переход позволит оптимизировать механизм предоставления государственной гарантии, повысить уровень пенсионного обеспечения лиц с небольшим стажем участия в пенсионной системе, повысит коэффициент замещения дохода пенсионными выплатами.

В связи с чем предлагается:

1) установить минимальную гарантированную пенсию в размере 70 процентов от величины прожиточного минимума для лиц, имеющих стаж участия в пенсионной системе менее 5 лет;

2) определить при пятилетнем стаже участия в пенсионной системе базовую пенсию в размере 70 процентов от прожиточного минимума, за каждый год сверх 5 лет ее размер будет увеличиваться на 2 процента.

3) отменить назначение базовой пенсии;

4) минимально гарантированную пенсию для состоявшихся получателей базовой пенсии рассчитать с учетом стажа участия в пенсионной системе, учтенного при исчислении размера базовой пенсии.

При этом сохраняется право на пенсионные выплаты по возрасту при наличии не менее 6 месяцев трудового стажа на 1 января 1998 года.

Для поддержания размеров солидарных пенсий (начисляется работавшим до 1998 года с минимальным трудовым стажем более 6 месяцев) на приемлемом уровне в условиях действующего пенсионного законодательства их размеры будут ежегодно индексироваться с опережением уровня инфляции на два процента.

Также предлагается:

- пересмотреть базовую основу для расчета стоимости пенсионного аннуитета;

- установить обязательность заключения договора, предусматривающего пожизненные пенсионные выплаты (пенсионный аннуитет) только для участников НПС;

- ввести механизм совместных аннуитетов, которые могут частично решить гендерную проблему более низких пенсий женщин;

- предоставить вкладчику по его желанию право "отложенного выхода" на пенсию. При этом ему на этот период не будут осуществляться назначенные пенсионные выплаты, и он может продолжить участие в накопительной пенсионной системе. Вкладчику будет обеспечен гарантированный период, в течение которого наследникам будут осуществляться пенсионные выплаты как за счет бюджетных средств (солидарная, базовая пенсии), так и накопительной пенсии.

- установить минимальный размер пенсионной выплаты из ЕНПФ по аналогии с размерами выплат из страховых организаций при заключении договора пенсионного аннуитета, т. е. в размере не ниже минимального размера пенсии, установленного на соответствующий финансовый год законом о республиканском бюджете (в 2020 году размер минимальной пенсии составляет 38 636 тенге).

Как считают в Минтруда, это позволит увеличить совокупный размер получаемых пенсионных выплат пенсионеров (солидарная, базовая и накопительная пенсии), что повысит их благосостояние и доверие к пенсионной системе.

- пересмотреть коэффициенты текущей стоимости пенсионных накоплений для всех категорий граждан. Размер ежемесячной суммы пенсионных выплат из ЕНПФ рассчитывается как одна двенадцатая произведения суммы пенсионных накоплений на коэффициент их текущей стоимости в соответствующем возрасте получателя.

При этом выплаты не дифференцируются для отдельных групп населения, к примеру, по инвалидности и по полу.

Кроме того, планируется ввести отдельные коэффициенты текущей стоимости пенсионных накоплений для работников, занятых на опасных производствах, а также для инвалидов 1-й и 2-й групп (с разделением по полу), поскольку продолжительность жизни у них разная.

В результате данного изменения срок пенсионных выплат для таких категорий населения будет относительно короче пенсионных выплат для всех категорий граждан, соответственно, сумма ежемесячных выплат для таких граждан будет выше, - считают разработчики документа.

Вместе с тем для сохранения адекватности пенсионного обеспечения с 2023 года предлагается ввести дополнительный условно-накопительный компонент за счет обязательных пенсионных взносов работодателей, поэтапно, по ставке, начиная с 1% в 2023 году, доведя ее до 5% к 2029 году.

При этом необходимо предусмотреть открытие индивидуальных целевых счетов в едином накопительном пенсионном фонде для перевода на эти указанные счета обязательные пенсионные взносы работодателя для формирования на них пенсионных накоплений с предоставлением вкладчику (получателю) права их использования на социальные нужды, - говорится в проекте.

Работодатели будут перечислять обязательные 5 %-е пенсионные взносы, начисляемые от размера дохода работника, за счет собственных средств.

С 2021 года предоставлено право на использование части пенсионных накоплений на улучшение жилищных условий, оплату дорогостоящего лечения или передачу в управление частным управляющим компаниям.

Взносы капитализируются и инвестируются в финансовые инструменты, при этом доходность будет формироваться в зависимости от результатов инвестиционной деятельности, а также состояния финансовых рынков.

Минимальный стаж составляет 5 лет, при котором наступает право на пенсионные выплаты с 20 летнего возраста (вне зависимости от пола вкладчика-получателя) при определенных условиях

Государственная гарантия по сохранности взносов с учетом уровня инфляции не распространяется на условно-накопительный компонент.

Публичное обсуждение документа завершится 12 ноября 2020 года.

Самые обсуждаемые инициативы

Фото: Владимир Третьяков

В 2020 году в пенсионной системе Казахстана планируется внедрить несколько новшеств. Одна из инициатив, которую активно обсуждали как аналитики, так и казахстанцы - досрочное изъятие части пенсионных накоплений, прежде всего, на покупку жилья. Также в новом году планируется разрешить казахстанцам переводить часть пенсионных накоплений в компании, занимающиеся управлением активами. Каких еще изменений стоит ожидать в пенсионной системе, выяснил корреспондент центра деловой информации Kapital.kz.

Досрочное изъятие пенсионных накоплений

Одной из самых резонансных стала новость о том, что в 2020 году планируется разрешить определенным вкладчикам ЕНПФ досрочно изымать часть средств из фонда на покупку жилья, лечение и обучение. Реализовать эту идею правительству поручил президент Казахстана Касым-Жомарт Токаев, выступая с Посланием народу Казахстана в сентябре 2019 года.

В декабре 2019 года вице-премьер Бердибек Сапарбаев сообщил, что правительство Казахстана в ближайшие дни направит президенту страны свои предложения.

Он уточнил, что воспользоваться пенсионными средствами смогут не все, а только те, кто накопил необходимую сумму. «Решение будет приниматься исходя из расчетов - какова на сегодняшний день сумма накоплений и средняя продолжительность жизни казахстанцев. Я об это уже сказал – 75 лет. Сделали расчет, примерно сколько лет после выхода на пенсию будут жить казахстанцы. То есть, на сколько лет вкладчикам надо иметь накопления на своих счетах. Какая-то сумма, 40% минимум, должна оставаться. С учетом этого будет определено расходование накоплений на приобретение жилья, на лечение и обучение», - пояснил Бердибек Сапарбаев.

По его информации, на сегодняшний день в ЕНПФ накоплено свыше 10 трлн тенге, это сумма вкладов около 9,6 млн казахстанцев. В среднем на одного вкладчика приходится по 1 млн тенге.

«Для хорошей жизни после выхода на пенсию, по нашим подсчетам, необходимо накопить как минимум 11-12 млн тенге», - добавил он.

Министерство труда и социальной защиты населения в конце октября представило свои расчеты. Они показывают, при каком объеме накоплений вкладчикам можно предоставить возможность досрочно изъять часть накоплений для покупки жилья и так далее. Например, мужчина в 20-летнем возрасте должен иметь на счете 6,5 млн тенге, в 30-летнем возрасте порог достаточности составляет 6,6 млн тенге. Такие деньги на своих счетах имеют чуть более тысячи казахстанцев.

«В 40 лет на счете у мужчин должно быть не менее 6,8 млн тенге для досрочного изъятия. Этим критериям соответствуют 4 127 человек. 50-летних мужчин с необходимыми 7,2 млн тенге в Казахстане сегодня 2 906 человек. 60-летних соотечественников, сумевших накопить порог достаточности в 7,9 млн тенге, 1 060 человек. Для женщин порог достаточности выше», - говорилось в сообщении министерства.

Если основываться на данных ЕНПФ, вкладчиков, которые могли бы соответствовать этим критериям, немного. Средняя сумма накоплений в фонде за счет обязательных взносов на одного вкладчика составила чуть более 1 млн тенге.

Перенос 5%-ых взносов работодателей

Президент Казахстана поручил правительству отложить введение обязательных пенсионных взносов работодателей в размере 5% до 2023 года. «Затем вернемся к этому вопросу. За это время правительство, представители бизнеса и эксперты должны прийти к согласованному решению», - сказал Касым-Жомарт Токаев.

Он также сообщил, что правительством Казахстана будет создана рабочая группа для обсуждения внедрения в Казахстане обязательных пенсионных взносов работодателей.

Ранее, обязать работодателей за свой счет осуществлять дополнительные 5%-ные отчисления в ЕНПФ планировалось с 2020 года. При этом должны были сохраниться 10%-ные обязательные пенсионные отчисления. В августе 2019 года заместитель премьер-министра Бердыбек Сапарбаев сообщил, что согласно законодательству в пенсионном обеспечении «должна быть социальная солидарность».

«Первое — государство, второе — сам работник, третье — работодатель. На сегодняшний день в основном работают только две стороны: государство и сам работник, который из своей заработной платы отчисляет 10%. Государство продолжает выплачивать солидарную пенсию, а также базовую пенсию. Начиная с этого года, размер базовой пенсии был увеличен до 30%. Работодатели на сегодняшний день выплачивают пенсию только тем работникам, которые у них работали и получили трудовые увечья, работающим женщинам, которые находятся в декретном отпуске», — проинформировал он.

Он также уточнил, что 5%-ые отчисления не должны будут отразиться на зарплатах работников.

Работодатели были против внедрения этой инициативы, ссылаясь за дополнительную налоговую нагрузку. Аналитики предполжили, что введение 5%-ых взносов может мотивировать компании снижать официальную зарплату работникам, с которой будут делаться отчисления.

В ЕНПФ отметили, что участие работодателей в пенсионной системе важно, но рассматриваются различные варианты, как сделать его менее обременительным для работодателя и выгодным для работника. «Перспективным является введение одного социального платежа, озвученного президентом, когда работодатель одной платежкой сможет перечислять налоги и обязательные пенсионные и социальные платежи. Ожидается, что в ближайшие годы будет проведена работа по унификации базы для упрощения исчисления и администрирования таких отчислений, организации информационного обмена. Платеж будет направляться в уполномоченную организацию, к примеру, в Государственную корпорацию «Правительство для граждан». Потом оттуда средства распределятся между бюджетом, внебюджетными фондами и ЕНПФ», - заметили в ЕНПФ.

В фонде уточнили, что необходимо дальнейшее обсуждение, анализ, техническая подготовка и внесение законодательных изменений для внедрения таких нововведений. «Но они должны значительно облегчить работодателям осуществление обязательных платежей, способствовать росту охвата граждан накопительной пенсионной системой», - сообщили в ЕНПФ.

Автоматический перевод накоплений в страховые компании

В ЕНПФ сообщили Kapital.kz, что фонд инициировал предложения по автоматизации процесса перевода пенсионных накоплений в страховые компании. «Перевод будет осуществляться через Единую страховую базу данных. Ее оператором является Государственное кредитное бюро. При реализации этих предложений и внесения законодательных изменений, вкладчик (достигший предусмотренного законом «О пенсионном обеспечении» возраста и имеющий достаточную сумму накоплений), сможет заключить договор пенсионного аннуитета со страховой компанией и начать получать свои выплаты по аннуитету автоматически. Ему не нужно будет дополнительно обращаться в ЕНПФ», - сообщили в фонде.

Выбор вкладчиками управляющей компании

Предполагается, что с 2020 года казахстанцы смогут переводить часть своих пенсионных накоплений в компании, занимающиеся управление активами. «Планируется внесение изменений в законодательные акты в части институционального формирования рынка компаний по управлению пенсионными активами (КУПА)», - уточнили в ЕНПФ.

Вкладчики фонда смогут выбирать управляющую компанию и инвестиционные стратегии. Согласно проекту, вкладчики смогут передавать в управление КУПА накопления, превышающие определенный порог (для мужчины порог - 8,2 млн тенге, женщины – 10,1 млн тенге).

«Самое важное в появлении КУПА – это мотивация населения к участию в накопительной системе и увеличению своих сбережений, выбор инвестиционных предпочтений, исходя из уровня доходности и риска. При этом централизованный учет накоплений населения – взносов, активов, инвестиционного дохода – будет вести ЕНПФ. Фонд как полноценный, регулируемый участник финансового рынка будет заключать договоры доверительного управления с КУПА, кастодиальные договоры с участием банков-кастодианов. Единый учет и контроль пенсионных накоплений со стороны государства сохранится», - сообщили в пенсионном фонде.

Совместные пенсионные аннуитеты

Планируется развитие системы пенсионных выплат: по графику - из ЕНПФ, по пенсионным аннуитетам - из компаний по страхованию жизни.

Постановлением правления Нацбанка РК № 194 предусмотрено внедрение совместных пенсионных аннуитетов. Участники рынка и ЕНПФ разработали ряд предложений, которые уже направлены регулятору. «Женщина остается незащищенной, когда ее супруг уходит из жизни, если она долгое время не работала, не делала отчислений в ЕНПФ, но заботилась о детях. Бывают жизненные ситуации, когда супруг продолжительное время работал, отчислял средства в фонд, приобрел пенсионный аннуитет и через какое-то время скончался. Поэтому есть предложение предусмотреть именно такой совместный аннуитет, который защитит интересы женщин. Скорее всего, инициатива по внедрению совместных пенсионных аннуитетов будет поддержана и оговорена в законопроекте», – отметил на одном из общественных советов при ЕНПФ глава пенсионного фонда Жанат Курманов.

Совместный аннуитет подразумевает участие в договоре пенсионного аннуитета не одного человека, а супружеской пары. Если мужчина много зарабатывает, то может купить совместный аннуитет, в который будет включена и его жена. Женщины выходят на пенсию раньше мужчин, и совместный аннуитет позволит объединить пенсионные накопления супругов и перераспределить доходы по договору аннуитета. Если супруг уйдет из жизни, то его жена сможет рассчитывать на выплату по пенсионному аннуитету.

Заключить договор пенсионного аннуитета могут мужчины, достигшие 55 лет и женщины в возрасте 51 года. При этом оговаривается минимальный порог по накоплениям в ЕНПФ. У мужчин размер средств в фонде должен быть не менее 10,1 млн тенге, у женщин – 13,8 млн тенге.

В ЕНПФ отметили, что при покупке аннуитета будет учитываться не только объем накоплений в фонде, сформированный за счет обязательных взносов в фонд. «Ранее были внесены изменения в законодательство. Они позволили объединять обязательные пенсионные взносы, обязательные профессиональные пенсионные взносы и добровольные пенсионные взносы при покупке аннуитета. В результате с 2019 года рынок пенсионных аннуитетов стал резко расти», – уточнил Жанат Курманов.

Также рассматриваются предложения по так отложенному аннуитету – когда вкладчик сможет приобрести аннуитет раньше установленного законом возраста при наличии достаточной суммы сбережений. Но выплаты по аннуитету будут осуществляться при наступлении пенсионного возраста.

Пенсия в ЕАЭС

В середине декабря 2019 года было подписано Соглашение о пенсионном обеспечении трудящихся государств-членов Евразийского экономического союза (ЕАЭС). В 2020 году предстоит его ратификация парламентами всех государств-членов ЕАЭС. После вступления Соглашения в силу трудящиеся ЕАЭС будут получать пенсию по месту проживания не только за периоды работы у себя на родине, но и за периоды работы в других государствах ЕАЭС. Каждое государство будет платить пенсию по своему законодательству.

После решения о поэтапном увеличении пенсионного возраста женщин и создании ЕНПФ пенсионную систему страны ждут очередные реформы. Работодателей обяжут перечислять еще пять процентов от заработка.

В ближайшие четыре года в пенсионной системе Казахстана предстоят очередные изменения. Они касаются определения базовой пенсии и формирования пенсионных накоплений граждан.

ДВА МЕХАНИЗМА

Об этом стало известно после того, как президент страны Нурсултан Назарбаев подписал в конце июня указ «О Концепции дальнейшей модернизации пенсионной системы Республики Казахстан до 2030 года». Власти уверяют, что цель этой концепции — предупредить бедность пенсионеров и стимулировать экономическую активность граждан трудоспособного возраста.

В концепции определены два новых механизма. Первый будет введен 1 июля 2017 года. Предполагается назначать базовую пенсию, которая будет зависеть от трудового стажа или же от стажа участия в пенсионной системе.

Второй механизм – это введение с 2018 года так называемого условно-накопительного компонента пенсионной системы. Его участниками будут работники, в пользу которых работодателей обяжут из своих средств перечислять взносы в размере пяти процентов дохода работника. При этом, как сообщается, поступающие от работодателей взносы не будут капитализироваться и не станут собственностью отдельных лиц, а будут расходоваться на выплату пенсий участников системы. В будущем размер пенсии будет определяться исходя из накоплений, сформированных за счет пяти процентов взносов работодателей. Этот вид пенсионной выплаты будет назначаться при стаже участия граждан в системе не менее пяти лет.

ГДЕ НАЙТИ ЕЩЕ ПЯТЬ ПРОЦЕНТОВ?

Есть и отрицательное мнение. Например, эксперт Айдар Алибаев отмечает:

— Все эти предложения не изменят существующую пенсионную систему с точки зрения ее структуры и механизма действия. И не улучшат ситуацию в пенсионной системе, поскольку явно не отразятся на накоплениях вкладчиков.

Сомнения вызывают и дополнительные, к уже имеющимся обязательным 10 процентам отчислений, взносы - пять процентов от дохода. Некоторые полагают, что это нововведение может толкнуть работодателей на сокращение доходов своих работников, чтобы изыскать дополнительные финансовые ресурсы, либо на переход к практике выплаты заработанных средств в «конвертах», что вполне может устроить граждан, которые согласны получать деньги не когда-то в будущем, а прямо сейчас.

По-прежнему острым остается и вопрос с самозанятыми, которых в стране, по данным агентства по статистике, по итогам первого квартала этого года было около 2,6 миллиона человек.

НАДЕЖДЫ ПЕНСИОНЕРОВ. НЫНЕШНИХ И БУДУЩИХ

Неоднозначна реакция и некоторых рядовых жителей на пенсионные нововведения. Например, астанчанин Рахат Икибаев концепцией реформы не интересуется, поскольку он уже пенсионер по выслуге лет военного ведомства.

— Какая пенсионная система будет, что за реформа, — мне без разницы, поскольку пенсия мне уже назначена и я ее получаю. Мы, военные пенсионеры, — консолидированный слой общества. И если мою пенсию будут уменьшать, то военные пенсионеры будут выражать свое общественное мнение путем пикетирования, — говорит он.

Жительница Алматы Мерует Альсеитова в интервью Азаттыку поделилась сомнениями относительно эффективности нововведения:

— Я слышала об этой системе, но у меня возникло много вопросов. В настоящее время сотрудникам перечисляется 10 процентов от зарплаты в пенсионные фонды. Как я поняла, дополнительно работодатель должен будет перечислять пять процентов взносов в пенсионный фонд для того, чтобы сотрудник, выходя на пенсию, получил базовую пенсию

плюс основную пенсию, размер которой будет зависеть от накопленной суммы. Это, конечно, хорошо. Но вопрос в том, откуда работодатели возьмут эти пять процентов? Не верю, что работодатели будут выплачивать их со своего кармана. Значит, за счет работников.

Накопительная пенсионная система в Казахстане была введена в 1998 году - с этого времени работодатели обязаны перечислять 10 процентов от дохода работника на его индивидуальный счет, открытый в пенсионном фонде. До 2013 года в стране действовало более десятка частных накопительных пенсионных фондов (НПФ) и один государственный НПФ. В прошлом году власти страны объявили о передаче всех счетов и накоплений казахстанцев из частных НПФ в государственный и создании Единого пенсионного фонда. Это вызвало некоторые дискуссии в обществе, однако передача всех денежных накоплений в единый фонд всё-таки состоялась. В настоящее время, по официальным данным, в ЕНПФ аккумулировано более четырех триллионов тенге (около 21 миллиарда долларов).

В подготовке материала участвовала Макпал Муканкызы.

Дерья АТАБАЕВ

Дерья Атабаев - экономический обозреватель Азаттыка.

Читайте также: