Подводные камни пенсионной реформы

Почему государство заботится не о доходах граждан, а меняет сроки выхода на заслуженный отдых

Чуть больше года назад Госдума одобрила в первом чтении законопроект о повышении пенсионного возраста. 1 января 2019-го он вступил в силу с поправками президента. И уже сейчас можно констатировать: реформа терпит крах. Прежде всего, срывается исполнение одной из базовых задач — по увеличению рабочей силы в стране. За первый квартал число занятых на рынке труда граждан сократилось почти на 800 тысяч человек, а за второй — на 600 тысяч, сообщает ЦБ. Во многом это связано с продолжающимся бегством работников всех возрастов в теневую экономику. Для России это системная реальность.

Другой важный штрих в общей картине — массовая убыль работающих «по-белому» пенсионеров. Сегодня их осталось около 9,7 млн, тогда как в 2015 году было 15,3 млн. Резкое снижение численности произошло в 2016 году, когда вступил в силу закон, отменяющий индексацию пенсий пожилым гражданам, официально оформленным на работу. Это ударило и по Пенсионному фонду России (ПФР), и по бюджету страны. Чтобы продолжать получать и зарплату, и пенсию, люди подались в теневой сектор, прекратив платить отчисления не только в ПФР, но и в фонды медицинского и социального страхования, а также — подоходный налог. В итоге казна стала терять более 300 млрд рублей ежегодно только по налогу на доходы физлиц. Как точно заметил эксперт по социальной политике Андрей Гудков, «в попытке найти десять копеек власти подожгли десятирублевую купюру и освещают ею место потери».

Скупой платит дважды

И так во всем. Отечественная пенсионная система — результат накапливающихся годами проблем и череды ошибочных шагов, которые в совокупности создают критическую массу рисков. Повышение пенсионного возраста — лишь одно из звеньев цепи. Озвучивая эту задачу, правительство уверяло, что гарантирует занятость несостоявшимся пенсионерам и будет защищать их права, вплоть до уголовной ответственности. Однако июльский прогноз Минтруда сулит иную перспективу: в 2020 году количество безработных предпенсионеров вырастет на 60%, или до 150 тысяч человек. Возрастную дискриминацию никто не отменял, и она ставит крест на любых планах и обещаниях.

Реализуемая с 2013 года «Стратегия долгосрочного развития пенсионной системы» никак не повлияла на уровень пенсионного обеспечения граждан, заявила в Госдуме аудитор Счетной палаты Светлана Орлова. По ее словам, коэффициент замещения до сих пор не превысил 35%, а чтобы достичь заветного порога в 40%, средний размер страховой пенсии неработающего пенсионера в 2024 году должен составлять не менее 24 тысяч рублей.

«Речь идет о коэффициенте замещения утраченного заработка, о соотношении двух параметров — пенсии и прежних доходов, — поясняет проректор Академии труда и социальных отношений Александр Сафонов. — Введенный Международной организацией труда стандарт в 40% актуален, скорее, для развитых экономик. В России же он не позволяет выжить на страховую пенсию человеку, у которого была низкая заработная плата — в пределах 25–28 тысяч рублей. О самых бедных мы сейчас не говорим: тот, кто имел зарплату на уровне прожиточного минимума (ПМ), будет получать пенсию примерно на ту же сумму — плюс-минус 10 тысяч с учетом региональных доплат к ПМ».

Чтобы человек, выходя на пенсию, был ею доволен, нужно усовершенствовать механизм оплаты труда. Но в Минэкономразвития об этом и думать не хотят, отмечает Сафонов. То, что государство сейчас недодает в виде прибавок к зарплате, ему потом возвращается бумерангом — в виде необходимости выплачивать социальные пособия. Ровно та же история — с попыткой сэкономить на работающих пенсионерах, которым в 2016-м перестали индексировать пенсии. В результате многие уходят в неформальную занятость, а ручеек в виде налогов и отчислений, питающий страховую пенсионную систему, иссыхает. Попытки решать серьезные задачи малой кровью неизменно проваливаются. Это как с героем романа Бальзака «Шагреневая кожа»: любое твое желание может быть исполнено здесь и сейчас, но конечная плата за сделку со злом — проигранная жизнь. Реформу надо проводить ускоренными темпами, настаивают ее идеологи. Им по-прежнему кажется, что рынок труда легко «переварит» 12 млн несостоявшихся пенсионеров. Но они не правы. Например, регионы не осуществляют профессиональную переподготовку лиц предпенсионного возраста, поскольку работодателям это абсолютно не нужно. Кроме того, по словам Александра Сафонова, большинство нацпроектов, будь то цифровая экономика или строительство инфраструктуры, — это узкопрофильные проекты, не создающие для людей старшего поколения спроса на их рабочие руки. «Должным образом реформировать пенсионную сферу не удается, — согласен профессор Финансового университета при Правительстве РФ Алексей Зубец. — Ситуация требовала серьезных стартовых вложений, но правительство решило минимизировать издержки. Купить рубль на пятачок — старинная русская забава, у которой всегда лишь один исход. Повышать пенсионный возраст имело смысл в комплексе с решением других проблем. Как минимум нужно определить судьбу двух видов пенсионных накоплений — обязательных и добровольных».

Фото: Иван Скрипалев

Неопределенность и непрозрачность

По словам Зубца, во втором случае власти пустили дело на самотек, не предъявив населению никаких внятных стимулов. Люди не поняли, в чем их выгода, зачем нужно затягивать пояса, сокращать собственное потребление и формировать некие пенсионные накопления вместо тех, что предоставляет государство. Вдобавок те уполномоченные банки (например, ВЭБ) и те пенсионные фонды, что взялись помочь в инвестировании пенсионного капитала, не сумели достичь доходности выше средней по рынку. В такой ситуации у любого здравомыслящего человека возникает вопрос: а зачем мне все это надо, не проще ли отнести деньги в госбанк, положить на счет под проценты и не связываться с этой мутной системой?

Но решающим фактором оказался низкий уровень жизни: в июле Росстат озвучил сумму модальной, то есть самой распространенной зарплаты в стране — 23,5 тысячи рублей. Какие деньги среднее домохозяйство может отложить с такого дохода? Понятно, что никакие, резюмирует Зубец. По его словам, накопительным механизмом могут воспользоваться лишь 15% наиболее состоятельных россиян, располагающие, помимо высокой заработной платы, мощным набором финансовых инструментов — вложениями в бизнес, инвестициями в ценные бумаги, недвижимостью, золотом.

Эксперты не видят в повышении пенсионного возраста глобального экономического смысла. Расходы Пенсионного фонда будут только расти, деньги на выплаты пенсий придется брать из федеральной казны, больше неоткуда. По оценкам Счетной палаты, изучившей проект бюджета ПФР на 2019–2021 годы, если в прошлом году трансферт на обязательное пенсионное страхование обеспечил 7,7% доходов фонда, то в нынешнем и будущем этот показатель составит 12,2%. Реформа в первые два года позволит бюджету экономить лишь на одном поколении несостоявшихся пенсионеров — тех, кто выйдет на пенсию в 2019 году. Это всего 80 тысяч человек. Доходы Пенсионного фонда во многом будут зависеть от макроэкономических параметров, от инфляции и темпов роста зарплат. Ясно одно: индексировать пенсии придется при любых обстоятельствах, равно как и финансировать дефицит ПФР.

«С самого начала было понятно, что нагрузка на бюджет будет увеличиваться, — говорит финансовый аналитик FxPro Александр Купцикевич. — Действительность очень сильно разошлась с оптимистичными прогнозами чиновников. Меня как потенциального пенсионера пугает то, что в сфере пенсионного обеспечения каждые пять лет кардинально меняются правила игры и вектор движения. Как гражданин я не имею никакого отношения к тому, что будет с моей пенсией. Эта неопределенность очень давит».

Последствия не просчитаны

Правительство также пребывает в замешательстве. Пенсионная система — затратная, разбалансированная, социально взрывоопасная — остается для него тяжкой ношей. За последние 15 лет правила начисления пенсий менялись 6 (!) раз. Такого не было ни в одной стране, если не считать специфические государства Африки, где еще лет 40–50 назад процветал каннибализм. До сих пор непонятно, что будет с законопроектом об индивидуальном пенсионном капитале (ИПК), идею которого Минфин вынашивает с сентября 2016 года. Реформу собирались запустить с 1 января 2019-го, но по ней у различных правительственных ведомств возникли принципиальные разногласия. В июле финансовые власти предложили перенести ее публичное обсуждение на 2020 год.

ИПК — это, по сути, новый налог на пенсии, очередной источник длинных денег для правительства. Законопроект предполагает, что взносы на накопительную пенсию вместо работодателя будет осуществлять сам работник, отчисляя 6% от своей зарплаты. При этом гражданам хотят предоставить возможность изменить ставку взносов или отказаться от их уплаты. Но очевидно, что, если ввести ИПК на добровольной основе, народ не станет с ним связываться. Кто же захочет по собственному желанию отдавать из своего кошелька 6% в негосударственные пенсионные фонды, которые себя уже однажды дискредитировали?

По оценке президента Союза предпринимателей и арендаторов России Андрея Бунича, в данном случае российское руководство надеется на авось, на то, что дальше что-то изменится в лучшую сторону. На самом же деле хорошего выхода для страны не просматривается. Реальные доходы населения падают, рост платежей по кредитам идет чуть ли не в геометрической прогрессии. Домохозяйства влезают в долги для поддержания привычного уровня жизни. Можно ли в такой ситуации рассуждать о каких-то дополнительных отчислениях в системе ИПК?

«Пенсионная система впала в глубокий кризис, — констатирует доктор экономических наук Сергей Смирнов. — Идеологи реформы не просчитали все последствия. Людей вытолкнули в теневую занятость. Сейчас работодатели повсеместно платят официальную зарплату по минимуму, остальное выдают в конвертах. Что касается индексаций пенсий, они действительно проводятся темпами, превышающими инфляцию. Но тысячу рублей, обещанную вице-премьером Голиковой, не назовешь весомой прибавкой. Да и не все ее получают. Чиновники должны отвечать за свои слова. Следовало уточнить, что речь идет о 7% от размера пенсии. Если у вас пенсия 10 тысяч, то вы получите 700 рублей, но никак не тысячу».

Пуповина федерального бюджета

По словам Сергея Смирнова, проблема еще и в том, что в условиях нынешнего ручного режима управления экономикой любые долгосрочные стратегии не работают. Узкий горизонт планирования не позволяет занимать средства на осуществление постепенных реформ. Ко всему прочему, напоминает эксперт, после 2014 года страна столкнулась с принципиально новыми геополитическими реалиями. И хотя сумела выдержать удар первой волны санкций, вторая грозит обрушиться на нее в любой момент. И тогда придется залатывать свежие дыры в экономике, сокращать расходы госказны, в том числе — на социальные цели, чего так опасается глава Счетной палаты Алексей Кудрин.

Конечно, надо повышать зарплаты. Но если с бюджетной сферой все более-менее ясно: там государство само себе хозяин и может как угодно распоряжаться деньгами, то как быть с негосударственным сектором? Ведь если нет платежеспособного спроса со стороны населения, то неоткуда брать и зарплаты. Есть коммерческий успех — будут деньги. Нет прибыли — не будет вообще ничего.

Добавим, что неустойчивость пенсионной системы напрямую связана с ее родовой чертой, наследием советской эпохи — неавтономностью. Без трансфертов из федерального бюджета невозможно обеспечить предусмотренные расходы и исполнение страховых обязательств. А эти трансферты — величина переменная, зависящая от множества объективных и субъективных факторов. Кроме того, введенная с 1 января 2015 года балльная система исчисления пенсионных прав нивелирует размер выплачиваемых пенсий, не коррелируя их величину с фактическим заработком, с которого уплачен взнос в ПФР. Что не мотивирует граждан к получению высоких зарплат — ведь они никак не влияют на стоимость пенсионных коэффициентов.

Отдельная тема — дефицит бюджета ПФР (265,5 млрд рублей в 2018 году), ставший одним из аргументов в пользу повышения пенсионного возраста. По словам Александра Сафонова, пока не видно, чтобы что-то менялось. Сэкономить с помощью реформы не удается: чтобы погасить вызванные ею очаги недовольства, государству пришлось идти на экстренную индексацию. Не решена также проблема, связанная с тем, что ряд отраслей недоплачивает денежные средства в Пенсионный фонд. Этот источник дефицита никуда не исчез. По сути, правительство не поработало над доходной частью — не отменило преференции для отраслей, не повысило зарплаты бюджетникам, не сузило размеры теневого рынка труда, который, напротив, только расширился.

Ко всему прочему, пенсионная реформа ставит под удар здоровье людей и усложняет соцзащиту. Так, по данным Минздрава, на женщин старше 55 лет (соответствует дореформенному возрасту выхода на пенсию) приходится примерно треть вызовов «скорой помощи». Многие несостоявшиеся пенсионеры не могут работать эффективно — просто из-за стресса, что сказывается на производительности. Кроме того, они хуже осваивают новые технологии. Замедляется ротация кадров, и разновозрастные работники чаще вступают в конфликт в борьбе за кресло руководителя.

Резкое усиление незащищенности — вот главное социальное последствие реформы. Пропасть между гражданами России и сферой государственного пенсионного обеспечения стала еще глубже, эти два мира уже почти не пересекаются. Для основной массы пенсионеров — нынешних и потенциальных — ситуация с пенсиями остается недоступной для понимания и какого-то бы ни было влияния. Мрачной вещью в себе.

Краткое содержание:

Изучали пенсионную реформу? В этой статье расскажу про изменения в пенсионной реформе простым языком. И чтобы вам понять суть пенсии — читайте вдумчиво и подставляйте в мои расчеты вашу з/п и жизненную ситуацию.

После прочтения вы сможете ответить себе на вопросы: сколько пенсия, сделать расчет пенсии, поймёте отменят ли пенсионную реформу, рассмотрим пример расчета пенсии, изучим порядок расчета пенсии, поймём зачем нужна формула расчета пенсии и как её читать, сколько нужно стажа для пенсии, сколько накопительная пенсия, во сколько выходят на пенсию мужчины и женщины, и почему же нам всем подняли пенсионный возраст.

Пенсия состоит из двух частей – страховая и накопительная. Накопительная заморожена уже 5 лет и будет такой до 2021 года [дольше – 100% продлят]. Поэтому будем говорить только о страховой части.

Итак, работодатели отчисляют пенсионные взносы на каждого сотрудника в размере 22%. Эти деньги распределяются ПФ РФ – 16% уходит на страховую часть пенсии, а 6% остаётся в ПФ РФ (а раньше уходило в накопительную).

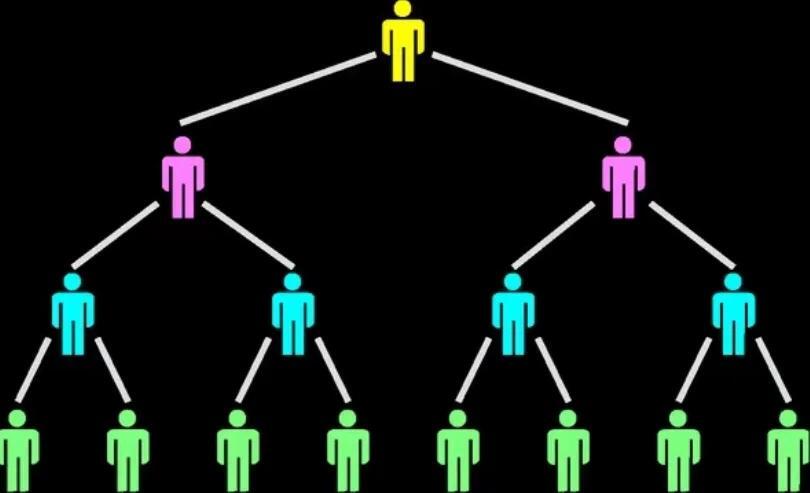

Сейчас из 6% идут выплаты на пособия, пенсии по инвалидности, тот же материнский капитал и другие платежи. Так создана система общего котла, куда работающее население скидывается, а нуждающиеся потом получают выплату. Схематично это выглядит так:

финансовая пирамида на государственном уровне

И если демографическая ситуация в стране не страдает, то жить с такой системой можно долго, чтобы работающее население обеспечивало старшие поколения и нуждающихся. Однако…

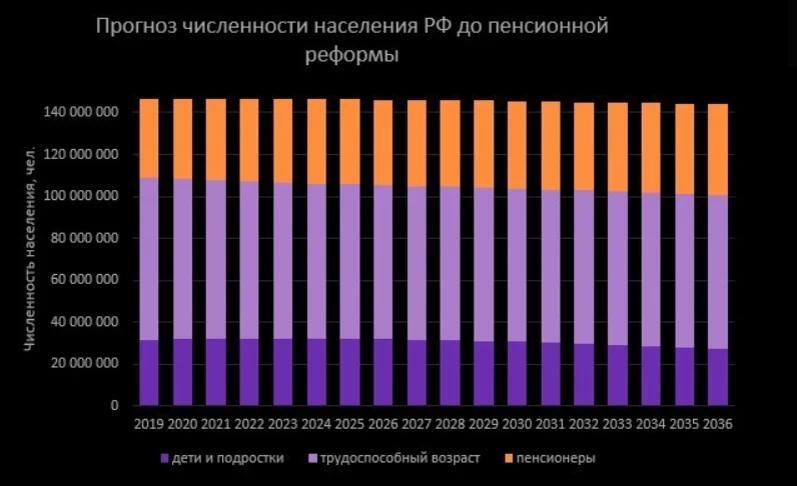

статистика говорила об обратном и нужно было что-то менять

Стало ясно, что денег на всех не хватит. В результате было принято два важных решения, которые вводились постепенно:

С 2015 года была введена оцифровка страховой части пенсии в баллах

теперь на законных основания можно в страховую часть пенсии каждого гражданина залезть.

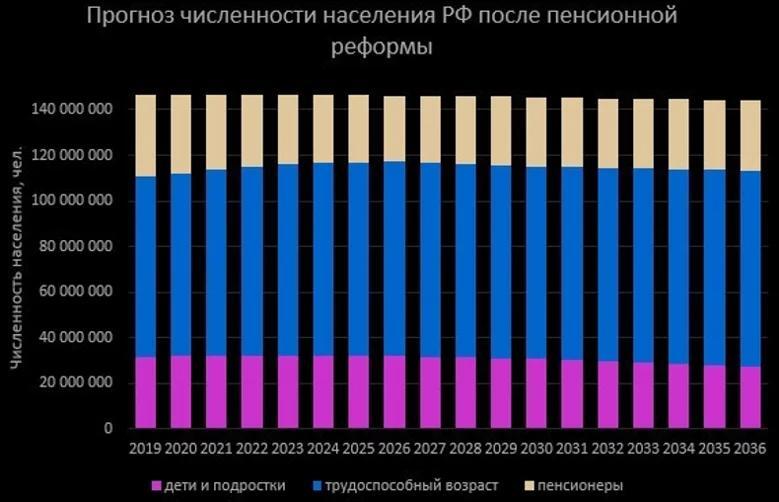

2. Нужно повышать количество работающего населения и в 2018 году увеличили пенсионный возраст — мужчины уходят на пенсию в 65 лет, а женщины в 60 лет. И сразу изменился график:

Стало больше работающего населения и денег в ПФ РФ.

Потому что государство круто сэкономило на увеличении пенсионного возраста: *по данным РОСТАТА средняя пенсия составляет 14 000 рублей 14 000 *5 лет * 12 месяцев = 840 000 рублей

работающего населения 70 миллионов * 840 000 = 58,8 триллионов рублей.

Молодцы — под мундиаль приняли и утвердили — обжалованию не подлежит.

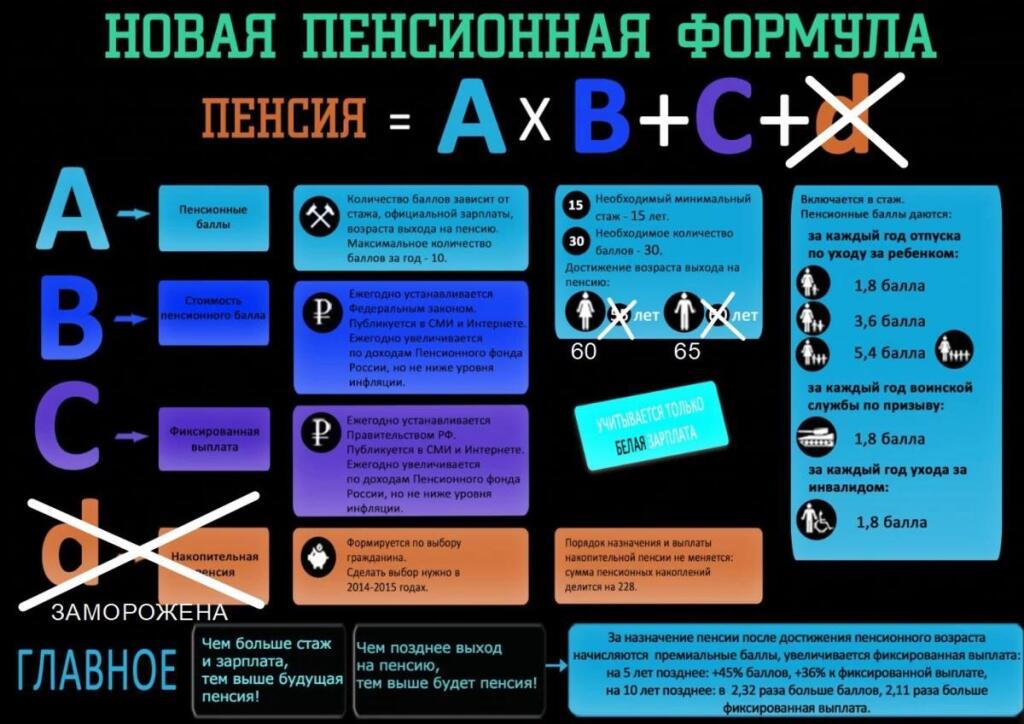

Теперь остановимся на формуле расчета пенсии и поймём сколько нужно стажа для пенсии:

Трудовой стаж и трудовая пенсия ушли в прошлое вместе с СССР. Сейчас важны страховой стаж и страховая пенсия — месяцы и годы, когда компания-работодатель платит за вас взносы в Пенсионный фонд. Вы ИП? Ну так вы сами за себя их отчисляете ежегодно независимо от того была у вас прибыль в бизнесе или нет.

Для получения страховой пенсии вам нужно 15 лет страхового стажа и 30 баллов — помните, оцифровку ввели ещё в 2015 году — давайте разберёмся, как их получить…

Количество баллов начисляется ежегодно. Зависит от размера зарплаты и предельной величины страховых взносов в ПФ:

это сумма, которую максимально в год можно заработать (государство так решило) и от неё делается расчет баллов.

Формулу проще объяснить на примере человека с ежемесячным доходом 30 000 рублей (пример расчета пенсии):

30 000* 12 месяцев = 360 000 рублей в год

2017 год: 360 000/876 00 *10 = 4,10 балла

2018 год: 360 000/1 021 000 *10 = 3,52 балла

2019 год: 360 000/1 150 000 *10 = 3,13 балла

Справедливо? Государство уверено, что да — зарплаты должны расти каждый год. Правда мы этого не замечаем — бизнес не платит высокие зарплаты из-за налоговой нагрузки. Сверху с каждой зарплаты бизнес оплачивает 42% разных взносов — ФОМС ФСС, ПФР и другие. На долю ПФ РФ приходится 22% от зарплаты — из них часть идёт в котел ПФ РФ (6%), а часть на страховую пенсию человека.

Поэтому идёт пропаганда высокой белой зарплаты — больше денег с малого и среднего бизнеса содрать. А нам твердят — больше белый доход — больше баллов заработаешь. Сделаем расчет пенсии на высоком доходе.

Пример расчета пенсии человека с доходом в 90 000 рублей в месяц:

90 000* 12 месяцев = 1 080 000 рублей в год

2017 год: 1 080 000/876 00 *10 = 12,32 балла

2018 год: 1 080 000/1 021 000 *10 = 10,57 балла

2019 год: 1 080 000/1 150 000 *10 = 9,39 балла

На первый взгляд кажется, что это совсем другое дело — баллы конечно тают каждый год, но за прошлые годы 30 баллов должно было накопиться. Или нет?

Конечно нет. Максимальный размер баллов за год установлен сверху.

И пусть прогосударственные СМИ кричат, что стоимость балла растёт ежегодно и у всех будет высокая пенсия, помните это не так. Государство легко регулирует пенсионный доход каждого гражданина тем, что подрезает количество баллов — никто ничего возразить не может. Например, накопительную часть пенсии заморозили на 5 лет и она такой ещё будет долго оставаться. Что это значит? Высокой пенсии не будет, если доживём:

ведь с каждым годом вносят новые правки, которые делают только хуже.

И совсем плохо предпринимателям — для государства это работники с ежегодным доходом в 133 427 рублей — за 2019 год 1,16 баллов заработаем.

— Не накопилось 30 баллов? Не беда — докупи себе баллы — сделай дополнительный взнос в пенсионный фонд. Бери-бери — не дорого! Вот, молодец, через год приходи! Ну, а ты как хотел — сначала твои деньги, а через год, так и быть мы тебе что-нибудь выплатим! Вы же помните, что они заработали 58,8 триллионов передвинув возраст на 5 лет — должны были из своих пенсии оплачивать, но что-то там не срослось, вот и возраст повысили. А теперь предлагают всем ещё отодвинуть срок выхода на пенсию, ну или баллы докупить — для нас это шанс получить пенсию в 10 000 рублей.

Стать интересна? Оценивайте, голосуйте, коментируйте, Спасибо!

«Парламентская газета» разбиралась в доводах сторонников и противников грядущих изменений

Правительство России 14 июня одобрило концепцию поэтапного повышения пенсионного возраста, согласно которой мужчины будут уходить на пенсию не в 60 лет, как сейчас, а в 65. Возраст выхода на пенсию женщин увеличится с 55 до 63 лет. В ближайшее время соответствующий законопроект будет внесён на рассмотрение Госдумы, но спикер палаты Вячеслав Володин уже предупредил, что никакой спешки с принятием документа не будет.

Почему повышается пенсионный возраст

Необходимость законопроекта премьер-министр Дмитрий Медведев объяснил тем, что если его не принять, пенсионная система разбалансируется, «вплоть до того, что государство не сможет выполнять обязательства».

Правительство утвердило повышение пенсионного возраста

На решимость кабмина повлияло несколько факторов, включая и ежегодное сокращение количества работающих граждан. Если в 1970 году на одного пенсионера приходилось 3,7 работающих граждан, то сегодня этот показатель снизился до 1,8. Соответственно, объём средств, которые зарабатывает пенсионная система посредством уплаты страховых взносов, снизился. Это существенно сократило и возможности для выплаты пенсий, а также для увеличения их размера.

Ещё одним важным аргументом в пользу коррекции пенсионного возраста председатель Правительства назвал значительный смысловой разрыв между утверждённым в конце 30-х годов прошлого века порогом пенсионного возраста и текущими параметрами долголетия россиян. Средняя продолжительность жизни в стране составляет 73 года. Да и граждане в возрасте сейчас это «не те, что были лет сорок назад»: они полны сил, знаний, опыта и способны ещё потрудиться. К тому же есть хорошие перспективы улучшения общего пенсионного самочувствия: власть ставит перед собой амбициозную цель войти в клуб стран «80+».

Депутаты оценят последствия

Вопрос долголетия граждан настолько важен, что его необходимо увязать с повышением пенсионного возраста при принятии законопроекта, считает глава Комитета Госдумы по охране здоровья Дмитрий Морозов. Для более продуктивной работы в этом направлении он уже предложил создать рабочую группу.

«Мы отвечаем за продолжительность жизни в России, за качество жизни пенсионеров. И мы будем в полной мере вовлечены в дискуссию о пенсионной реформе. Эта тема будет затрагивать каждого из нас», — пояснил депутат свою инициативу «Парламентской газете». Чтобы повышение пенсионного возраста было более обоснованным, законодатель предлагает все усилия направить на выполнение поручений Президента России Владимира Путина в части борьбы с сердечно-сосудистыми и онкологическими заболеваниями.

Мы отвечаем за продолжительность жизни в России, за качество жизни пенсионеров. И мы будем в полной мере вовлечены в дискуссию о пенсионной реформе.

Такой академический подход к теме требует времени, и оно у депутатов есть. Председатель Госдумы Вячеслав Володин уже уведомил всех, что никто спешить с принятием законопроекта не будет. В соответствии с регламентом до первого чтения парламентарии депутаты и эксперты могут в течение месяца обсуждать правительственную инициативу с региональными законодательными собраниями и экспертным сообществом.

С тем, что поправки необходимо тщательно проработать, согласен и председатель Комитета Совета Федерации по социальной политике Валерий Рязанский. «Спешить в данном случае действительно не стоит, — сказал он «Парламентской газете». — Нужно дать возможность поработать над этим законопроектом депутатам, сенаторам, региональным законодателям, общественным организациям — всем тем, кто занимается проблемами пожилых людей».

Замруководителя фракции «Единая Россия» Андрей Исаев, в свою очередь, заверил, что единороссы не будут рассматривать вопрос о повышении пенсионного возраста в отрыве от той задачи повысить уровень жизни пенсионеров, которую поставил президент.

Что станет с действующими пенсионерами

Россияне смогут выходить на пенсию в любой момент

Однако более осязаемых изменений в жизни граждан преклонного возраста придётся подождать. Как отметила вице-премьер Татьяна Голикова, в первые годы каких-то значимых плюсов по пополнению пенсионной системы не будет. «Но постепенно ресурсы будут накапливаться, соответственно, появится возможность увеличивать пенсии больше, чем это делалось в предыдущие годы», — заверила она.

Часть экономической нагрузки за повышение уровня жизни нынешних пенсионеров ляжет на бизнес. Налоговую базу Правительство решило повысить за счёт увеличения ставки налога на добавленную стоимость (НДС) с текущих 18 до 20 процентов, сохранив при этом льготный десятипроцентный режим для социально значимых товаров: продовольствия, детских и медицинских товаров и других.

Увеличению притока пенсионных денег поможет и налоговый манёвр в нефтегазовой отрасли, который предполагает отмену экспортной пошлины на нефть при параллельном повышении пошлин на добычу полезных ископаемых.

Трудоустройство пожилых граждан — миф?

По мнению первого вице-премьера — министра финансов Антона Силуанова, никаких проблем с трудоустройством пожилых граждан не предвидится, так как рынок труда будет отрегулирован за счёт снятия всех возрастных ограничений при приёме на работу. Соответствующие поручения Федеральной службе по труду и занятости уже даны. Решению задачи поспособствует и недавно принятый закон, запрещающий публикацию объявлений, где указываются ограничения по возрасту.

Граждане, которые трудились долгие годы на производстве, в других отраслях, очень важны нам с точки зрения передачи знаний молодым людям.

При этом глава Минфина уточнил, что гражданам предпенсионного возраста не стоит опасаться на рынке труда более молодых конкурентов. «Это люди разного опыта, разных компетенций. Граждане, которые трудились долгие годы на производстве, в других отраслях, очень важны нам с точки зрения передачи знаний молодым людям. И мне кажется, что при помощи таких дополнительных действий мы сможем решить проблему их трудоустройства», — сказал министр.

Военнослужащих изменения не коснутся

Эксперты уже обратили внимание на важную особенность правительственных инициатив: на военнослужащих, силовиках и работниках МЧС повышение пенсионного возраста никак не отразится. По крайней мере, в ближайшее время.

Но даже если необходимый им для выхода на пенсию трудовой стаж будет скорректирован, то без компенсации эта категория граждан не останется, уверен член думского Комитета по обороне Владимир Богодухов. «Согласно действующему закону о пенсионном обеспечении военнослужащих, сотрудников МВД и противопожарной службы, за каждый год трудового стажа после 20 лет выслуги к начисленной пенсии, равной 50 процентам от совокупной суммы оклада, надбавок за выслугу и квалификацию, ежегодно добавляется три процента. При этом имеется ограничение: максимальный размер пенсии не должен превышать более 85 процентов довольствия», — пояснил депутат.

Пенсионеров попросят остаться в строю

Таким образом, даже если в будущем пенсионный возраст военнослужащих и приравненных к ним категориям граждан повысится, то ежегодная «железная» пенсионная надбавка для них составит три процента.

По словам Антона Силуанова, переговоры Минфина с Минобороны и прочими заинтересованными структурами о повышении трудового стажа военнослужащих уже проведены, но окончательное решение вопроса перенесено на будущее.

Что говорят эксперты

Параметры пенсионной системы сегодня таковы, что если ничего не менять, её устойчивое развитие будет невозможно, считает бизнес-омбудсмен Борис Титов. Но в крайности кидаться он также не советует. Пенсионный возраст уполномоченные по правам предпринимателей предлагают повышать не раньше, чем увеличится средняя продолжительность жизни.

«Мы давно предлагали создать Фонд старших поколений и напрямую финансировать из бюджета пенсии граждан, родившихся до 1967 года. Этот же фонд можно целевым образом пополнять, если ввести дополнительный платеж — 10 процентов на сверхдоходы свыше одного миллиона рублей в месяц», — пояснил «Парламентской газете» омбудсмен.

За счёт такого шага Титов предлагает снизить ставку социальных взносов, которые берутся с ныне работающих лиц. Кроме того, мера позволит оживить деловой оборот, сделает более лёгким вывод зарплат из тени.

С демографической точки зрения это, безусловно, оправданно — мы стали жить дольше. Но с экономической — очень неудачное время.

Доктор экономических наук Сергей Смирнов также не согласен с предложенными Правительством методами регулирования пенсионной системы. Признавая необходимость повышения пенсионного возраста, он тем не менее полагает, что время для этого выбрано крайне неудачно. Эксперт убеждён, что реформы правильнее было бы начинать на пике нефтяного бума в 2004-2005 годах.

«С демографической точки зрения это, безусловно, оправданно — мы стали жить дольше. Но с экономической — очень неудачное время. Потому что доходы большинства наших сограждан, увы, недостаточно высокие. И те, кто рассчитывал в скором времени получить пенсию, оказываются за бортом», — отметил экономист в интервью «Парламентской газете».

Смирнов согласен с тем, что доходы нынешних пенсионеров увеличатся, «но не за счёт того, что Правительство сработало хорошо, а потому что 14 миллионов граждан выйдут на пенсию позже установленного сейчас законом срока».

У оппонентов своя логика

Против повышения пенсионного возраста высказался депутат Госдумы от КПРФ Михаил Щапов. Свою позицию парламентарий пояснил тем, что эта мера нарушит баланс интересов в обществе и опосредованно ударит по молодёжи, для которой не останется рабочих мест.

«У нашей фракции достаточно предложений на этот счёт. Одно только введение прогрессивной шкалы НДФЛ закроет половину текущего дефицита Пенсионного фонда России (ПФР). В целом мы видим потенциал для увеличения доходной части бюджета до 25 триллионов рублей, что позволит как снять вопрос о пенсионном возрасте в принципе, так и повысить сами пенсии до нормального уровня», — поделился своими расчётами с «Парламентской газетой» законодатель.

Несмотря на экономические обоснования Правительства, депутат, вице-президент Конфедерации труда России Олег Шеин убеждён, что сегодня можно вполне обойтись без повышения пенсионного возраста. Для этого парламентарий предлагает ликвидировать дефицит ПФР, который возникает преимущественно потому, что большое количество граждан трудятся неофициально, находясь в «серой зоне», не оплачивая страховые взносы.

По оценкам ПФР, из 77 миллионов лиц трудоспособного возраста регулярные отчисления поступают только от 43,5 миллиона человек.

«Вместо повышения пенсионного возраста, которое преподносится россиянам как экономически безальтернативное, нужно вывести из тени рынок труда, где заняты 34 миллиона трудоспособных граждан, фонд оплаты труда которых составляет 10 триллионов рублей в год», — советует депутат.

Длительная дискуссия о необходимости повышения пенсионного возраста в России подходит к завершению. Соответствующий законопроект в скором времени внесут в Госдуму.

Казалось бы, копья ломать больше не стоит. Но мы неоднократно убеждались, что некомплексные, до конца не проработанные предложения так и не смогли принести ощутимого эффекта. Попробуем спокойно, без эмоций подойти к анализу подводных камней, лежащих в русле пенсионной реформы.

Основной аргумент сторонников необходимости повышения пенсионного возраста состоит в том, что параметры выхода на пенсию мужчин и женщин были установлены очень давно, в 1930 году, а за этот период продолжительность жизни сильно увеличилась. Так? Так, но не совсем. Только в 1964 году наконец-то пенсионная система превратилась в общегосударственную. При этом средняя продолжительность жизни тогда у мужчин составляла 63,7 года, а у женщин — 72,3 года. В 2016 году показатели равнялись соответственно 66,5 и 77 годам. То есть драматического увеличения не произошло.

Тогда что же движет сторонниками повышения пенсионного возраста?

Во-первых, сокращение уровня рождаемости. К сожалению, это объективный процесс, характерный для всех развитых стран. Именно он изменяет соотношение численности работающих и лиц пенсионного возраста в пользу последних. В начале 1959 года на обеспечении государства, колхозов и общественных организаций находились 12,9 млн человек. 72,7 млн человек числились как трудоспособные. Сегодня о таком соотношении можно только мечтать. Сейчас оно такое: 42 млн против 83 млн.

Во-вторых, в России более 30% пенсионеров — досрочники. Таких показателей вы не обнаружите ни в одной стране мира. Эта история тянется из СССР, где занятость в непрестижных, малооплачиваемых профессиях или в регионах с тяжелыми условиями стимулировали введением досрочных пенсий. Учитывались и вредные виды профессий.

В-третьих, сейчас в пенсионной системе используется критерий, установленный МОТ: пенсия должна замещать 40% утраченного заработка. Этот показатель и является головной болью. Почему? А потому, что он зависит от размера зарплат. Если у значительной части работников она невысокая, то 40% — это ниже, например, прожиточного минимума пенсионера. Значит, государству надо искать источник покрытия вне системы пенсионных отчислений. Для нашей экономики это проблема номер один. С медианой зарплаты размером около 30 тыс. рублей в Пенсионный фонд идет 6,6 тыс. рублей (22%, это размер страхового взноса в ПФР). А 40% замещения — это 12 тыс. рублей. То есть для достижения показателя МОТ в России двое должны работать, а один — быть пенсионером.

К этому добавляется застарелая проблема теневой занятости, где вообще нет никаких отчислений. Правда, и граждане, оказавшиеся в данном секторе рынка труда, рискуют получить только социальную пенсию — очень маленькую и на пять лет позже. Это касается, по разным оценкам, от 14 до 30 млн человек.

Еще один скрытый аргумент, не очень афишируемый. Это простой финансовый расчет: средний годовой расход на одну пенсию превышает 156 тыс. рублей, а на пособие по безработице — 56 тыс. Чистая бюджетная экономия в 100 тыс. рублей. При повышении пенсионного возраста есть очень большой риск получить безработицу до 70% от числа тех, кому предложат задержаться на рынке труда.

Целый риф, даже не подводный камень, — это инвалидизация. Реальное состояние работающих финансисты не учитывали вовсе. Не по злобе, а по профессиональным знаниям. Исследования показывают, что к 60 годам работающие имеют 1,8 заболеваний, дающих им право на получение пенсии по инвалидности. А по закону достаточно и одного. Сейчас некоторые тянут лямку до 55, 60 лет в надежде на скорую пенсию, а когда ее получение отодвинут, многие пойдут получать инвалидность.

Еще один риф — стратегический. Информатизация, роботизация, цифровизация. Хотя пока данные по замещению людей роботами не очень пугающие, но пенсионная система должна строиться не на 10 и даже не на 15 лет. Ее горизонт — 40–50 лет. Только в этом случае она стабильна. На нашем рынке труда сейчас около 6 млн водителей, 4,8 млн торговых работников, 2 млн охранников. Впечатляет? И это первые кандидаты на вытеснение.

Риф — эйджизм. В России сложились очень непростые отношения работодателей и возрастных работников. Первые не очень привечают вторых. По данным социологов, порог возрастных ограничений — не 60, не 55, а 45 лет. И поправками законов ничего не изменить.

Но что мы всё о грустном. Теперь кратко о том, что можно и нужно сделать, чтобы и бизнес не нагружать дополнительными отчислениями, и бюджет по пустякам не беспокоить, и граждан без проблем обеспечить достойной пенсией.

Первый и самый решительный шаг — это перевод досрочных пенсий по профессиональным заболеваниям в систему страхования от профзаболеваний и несчастных случаев на производстве. Кто создает риски, тот и должен платить. Выход на досрочную пенсию надо привязать к реальной оценке состояния здоровья. Шаг не простой, но он честный. Если здоров и можешь работать, работай до общеустановленного возраста.

Шаг второй — повышение минимального пенсионного стажа. Его надо поднять до 21 года, средней величины по стране. Средний стаж — очень точный показатель возможности иметь работу в разных возрастах, городах и секторах экономики. Он ограничит тех, кто сознательно уклоняется от уплаты взносов. И это тоже честно. Не вкладывал в общий котел, извини. Жди 65 лет и получай социальную пенсию.

Шаг третий и самый сложный — обеспечение экономического развития страны темпами не ниже 5% в год. Это хребет экономики пенсионной системы. Немецкие ученые подсчитали, что им 3–4% роста ВВП в год достаточно для балансирования пенсионной системы при растущей инвалидизации и старении населения.

Шаг четвертый. Победить теневую занятость, то есть создать нормальные экономические условия развития и усиливать налоговый контроль за соотношением доходов и расходов.

Шаг пятый. Новый дизайн пенсионной системы. Нельзя заплатками сшить новый сюртук. А пенсионная система на 40–50 лет обязана учесть всё новые и старые вызовы. Эта тема сложная и требует особого разговора. Но то, что балльная система устарела еще до ее введения, — это уже очевидно. Надо думать и думать крепко, что должно прийти на замену.

Автор — проректор Академии труда и социальных отношений, доктор экономических наук, профессор

Мнение автора может не совпадать с позицией редакции

" src="https://static.life.ru/posts/2019/09/1239639/3799303d9299389b91d6685154a39e4f.jpg" loading="lazy" style="width:100%;height:100%;object-fit:cover"/>

Пенсионный фонд предложил повысить пороговую сумму для выплаты накопительной части пенсии. Если на счету окажется больше, человек сможет получать выплаты ежемесячно. Меньше — просто получит всю сумму накоплений единовременно. Лайф разбирался, есть ли у такой инициативы плюсы и в чём подвох.

ПФР предлагает назначать накопительную пенсию лишь тем гражданам, у которых она будет выше 20% от прожиточного минимума. На 2019 год он составляет 8846 рублей. Таким образом, если накоплений не хватит на ежемесячные выплаты, пенсионер просто получит все свои деньги сразу, а дальше уже сможет распоряжаться ими по своему усмотрению. При этом ежемесячных надбавок из накопительной части пенсии не будет.

Фото © Юрий Смитюк / ТАСС

Предложения о возможных изменениях были направлены в Минфин, Минэкономразвития, Банк России, а также в СРО — АНПФ и НАПФ. При этом глава Комитета Госдумы по труду и соцполитике Ярослав Нилов отметил, что единовременное получение небольшой накопительной пенсии может быть востребовано, но решение россиян должно быть добровольным.

Есть ли будущее у такой инициативы?

По мнению руководителя GR-практики юридической компании BMS Law Firm Дмитрия Лесняка, целесообразность предложения ПФР будет зависеть от общего размера накопительной пенсии.

— Если выплаты будут существенными (более 20% от прожиточного минимума), то есть смысл делать их ежемесячными. Если же меньше 20% — лучше единоразово выплатить, чтобы этот вопрос закрыть. Делается это для упрощения всей системы и для того, чтобы пенсионеры могли ощутить эти изменения. Если пенсионерам добавить 500 рублей, разницы они не заметят, — выразил мнение Дмитрий Лесняк.

Фото © Валентина Певцова / ТАСС

Также президент Ассоциации социальных предпринимателей Роман Алехин считает, что с точки зрения маркетинга эта идея неплохая. По его мнению, таким решением Пенсионный фонд стимулирует работников требовать официальной зарплаты. То есть кто-то будет получать базовую пенсию, а кто-то сможет рассчитывать на повышенную пенсию с учётом накоплений.

Положительные стороны видит и Екатерина Семенкова, специалист аналитического отдела компании "ФинИст". Она считает, что единовременная выплата может послужить хоть какой-то поддержкой для человека при выходе на пенсию (например, поможет ему улучшить бытовые условия, заняться своим здоровьем, съездить на отдых). Если учесть тот факт, что в 2020 году коэффициент дожития составит 258 месяцев (увеличится на шесть месяцев с текущего года), это решение является правильным, человек сможет хоть что-то получить со своих пенсионных накоплений. Это лучше, чем крохотная прибавка каждый месяц.

Подводные камни предложения ПФР

Некоторые эксперты высказались негативно по поводу инициативы. По их мнению, такое предложение ПФР может привести к тому, что граждане могут потратить всю сумму накоплений очень быстро, а потом остаться ни с чем.

— Законодатели должны понимать, что в наших условиях выданная единым куском пенсия в большинстве случаев будет по тем или иным причинам израсходована получателем в течение нескольких месяцев его пенсионной жизни. И в таком случае возникает резонный встречный вопрос: что дальше? Высокие транзакционные издержки для маленьких сумм — это вопрос важный, но совершенно обособленный, он должен рассматриваться вне этого контекста, — считает эксперт Международного финансового центра Владимир Рожанковский.

А вот руководитель Департамента образования Института трейдинга и инвестиций "Феникс" Евгений Удилов полагает, что пенсионерам нужно предоставлять право выбора в этом вопросе.

Фото © ИТАР-ТАСС / Алексей Павлишак

— Если сам пенсионер даст по своей собственной инициативе согласие, чтобы его деньги оставались и дальше в фонде, продолжая формировать накопления, и если человек считает, что ему так выгоднее, что накоплениями фонд распорядится лучше, чем он сам, — тогда следует оставить его накопленные на сегодня деньги в НПФ. И не иначе, — объясняет эксперт.

Он также отметил, что средняя сумма накоплений в НПФ у граждан сейчас — менее 75 тыс. рублей. Начиная с 2014 года накопления заморожены, то есть фактически пенсионные деньги людей тают, их с каждым годом поглощает инфляция. Но даже если не учитывать заморозку, то с подобной суммы доплаты к пенсии, размазанные на годы, всё равно составили бы меньше тысячи рублей в месяц.

Эксперт считает, что люди однозначно предпочтут взять свои 30 или 50 тысяч рублей сейчас, нежели потом вообще остаться ни с чем. А уж куда деть накопленные средства, с этим вопросов не должно возникнуть.

— Люди и сами могут решить, что делать с деньгами. Часть потратят, если им это нужно, а остальное можно разместить в банке, например сделать вклад под проценты. Ещё один вариант — вклад большей части в облигации и меньшей, например, в электронные золотые контракты, открыв под все эти операции ИИС (индивидуальный инвестиционный счёт) в солидной брокерской компании или при банке, — резюмирует Евгений Удилов.

Читайте также: