Права правления пфр от

Информация об изменениях:

Статья 16 изменена с 1 января 2020 г. - Федеральный закон от 16 декабря 2019 г. N 436-ФЗ

Статья 16. Права и обязанности органов Пенсионного фонда Российской Федерации, связанные с осуществлением индивидуального (персонифицированного) учета

Органы Пенсионного фонда Российской Федерации имеют право:

требовать от страхователей, в том числе физических лиц, самостоятельно уплачивающих страховые взносы, своевременного и правильного представления сведений, определенных настоящим Федеральным законом;

в необходимых случаях по результатам проверки полноты и достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, а также по заявлению застрахованного лица осуществлять корректировку этих сведений и вносить уточнения (дополнения) в индивидуальный лицевой счет в порядке, утверждаемом Пенсионным фондом Российской Федерации, сообщив об этом застрахованному лицу;

получать ежегодно от негосударственных пенсионных фондов сведения, касающиеся пенсионных прав застрахованных лиц по обязательному пенсионному страхованию;

получать от территориальных налоговых органов сведения, касающиеся пенсионных прав застрахованных лиц;

получать от федерального органа исполнительной власти в сфере внутренних дел сведения о первичной выдаче или замене документа, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации.

Органы Пенсионного фонда Российской Федерации обязаны:

обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных налоговыми органами и страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, органами, предоставляющими государственные или муниципальные услуги, зарегистрированными лицами, а также надежное хранение этих сведений;

осуществлять контроль за правильностью представления страхователями, органами, предоставляющими государственные или муниципальные услуги, сведений, определенных настоящим Федеральным законом, в том числе по их учетным данным;

абзац четвертый утратил силу с 1 января 2013 г.;

Информация об изменениях:

предоставлять бесплатно зарегистрированному лицу по его обращению сведения о состоянии его индивидуального лицевого счета, частей индивидуального лицевого счета, включая информацию о результатах инвестирования средств пенсионных накоплений, о сумме средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии зарегистрированного лица, включая информацию о сумме дохода от инвестирования средств пенсионных накоплений, не подлежащего передаче в случае удовлетворения заявления зарегистрированного лица о досрочном переходе, или сумме убытка, не подлежащего гарантийному восполнению в случае удовлетворения заявления зарегистрированного лица о досрочном переходе, а также раздела "Сведения о трудовой деятельности" по формам, утверждаемым уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, при личном обращении зарегистрированного лица в территориальный орган Пенсионного фонда Российской Федерации или в форме электронного документа, порядок оформления которого устанавливается Правительством Российской Федерации, с использованием единого портала государственных и муниципальных услуг;

разъяснять зарегистрированным лицам и страхователям их права и обязанности, технологию индивидуального (персонифицированного) учета, порядок заполнения форм и представления сведений;

Информация об изменениях:

ГАРАНТ:

Нумерация абзацев приводится в соответствии с внесенными изменениями

абзац восьмой утратил силу с 1 января 2010 г.

Информация об изменениях:

обеспечить обособленный учет в специальной части индивидуального лицевого счета сведений о суммах страховых взносов, направляемых на накопительную пенсию, а также о суммах дополнительных страховых взносов на накопительную пенсию, суммах взносов работодателя, уплаченных в пользу застрахованного лица, и суммах взносов на софинансирование формирования пенсионных накоплений, поступивших в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", а также о результате их инвестирования, сведений о сумме средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также о результате их инвестирования, сведений об отказе от направления средств (части средств) материнского (семейного) капитала на формирование накопительной пенсии и объеме указанных средств, сведений о выплатах за счет средств пенсионных накоплений;

информировать застрахованных лиц о внесенных в их индивидуальные лицевые счета изменениях в связи с корректировкой, осуществленной в соответствии со статьей 15.1 Федерального закона от 30 апреля 2008 года N 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", путем направления застрахованным лицам информации в порядке и по форме, которые утверждаются Пенсионным фондом Российской Федерации;

абзац утратил силу с 10 августа 2018 г. - Федеральный закон от 29 июля 2018 г. N 268-ФЗ

Информация об изменениях:

предоставлять негосударственным пенсионным фондам по их запросам информацию, необходимую для назначения накопительной пенсии, а также иных выплат за счет средств пенсионных накоплений. Перечень необходимой информации, а также порядок и сроки ее предоставления устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;

предоставлять зарегистрированному лицу доступ к информационной системе "личный кабинет зарегистрированного лица" в части предоставления содержащихся в его индивидуальном лицевом счете сведений в составе, определяемом Пенсионным фондом Российской Федерации по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере пенсионного обеспечения;

информировать физическое лицо способом, указанным в обращении, о результатах его регистрации в системе индивидуального (персонифицированного) учета путем направления документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета и содержащего сведения о страховом номере индивидуального лицевого счета, форма которого утверждается Пенсионным фондом Российской Федерации (указанная информация по выбору физического лица может быть направлена ему в форме электронного документа, порядок оформления которого определяется Пенсионным фондом Российской Федерации, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, а также иным способом, в том числе почтовым отправлением);

в целях обеспечения предоставления государственных и муниципальных услуг зарегистрированным лицам, а также в целях исполнения государственных и муниципальных функций предоставлять федеральным органам исполнительной власти, государственным внебюджетным фондам, органам государственной власти субъектов Российской Федерации по их запросам в электронной форме посредством единой системы межведомственного электронного взаимодействия сведения о факте работы зарегистрированного лица, а также о факте начисленных за него страховых взносов на обязательное пенсионное страхование, за исключением сведений о лицах, оказывающих или оказавших содействие органам, осуществляющим оперативно-разыскную деятельность, на конфиденциальной основе, передача которых допускается лишь с их согласия в письменной форме и в случаях, предусмотренных федеральными законами;

направлять федеральному органу исполнительной власти, уполномоченному на проведение федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, и его территориальным органам (государственным инспекциям труда) в электронной форме с использованием единой системы межведомственного электронного взаимодействия информацию о непредставлении страхователем в установленный срок либо представлении им неполных и (или) недостоверных сведений, предусмотренных пунктом 2.1 статьи 6 настоящего Федерального закона, в течение пяти рабочих дней со дня выявления указанного нарушения.

ГАРАНТ:

См. комментарии к статье 16 настоящего Федерального закона

Тот самый, что выдает пенсию

Пенсионный фонд России (ПФР) — один из трех государственных внебюджетных фондов, которые оказывают социальные услуги населению.

Именно в ПФР оформляют пенсию по старости, по инвалидности и по потере кормильца, а также маткапитал, некоторые пособия и выплаты, в том числе в качестве господдержки во время пандемии коронавируса. Еще в ПФР выдают СНИЛС — страховой номер индивидуального лицевого счета гражданина в системе пенсионного страхования.

Разберемся, как устроен и работает пенсионный фонд.

Что такое ПФР

Пенсионный фонд России основали в декабре 1990 года специально для работы с пенсионерами и пенсиями, которые они должны получать. Эта организация существует по сей день, хотя ее структура несколько изменилась.

ПФР — не государственный орган, но он подотчетен государству. Это отдельная организация с собственным бюджетом, который не входит в федеральный, региональный или муниципальный бюджеты, — изымать из него деньги никто не может.

Бюджет пенсионного фонда пополняется в основном взносами работодателей и ИП, но есть и другие источники — о них расскажу ниже. Эти деньги уходят на выплату пенсий.

Правила подсчета стажа, условия назначения и размеры пенсий определяет государство, а не ПФР. По своей инициативе фонд деньги не раздает и не решает, сколько кому заплатить. Все, что он делает для пенсионеров, прописано в законах.

Отделения пенсионного фонда есть в каждом субъекте РФ, в каждом крупном городе и районном центре. Главный офис находится в Москве.

Негосударственные пенсионные фонды (НПФ) тоже выплачивают пенсию людям, но для этого нужно заключить пенсионный договор.

В России несколько десятков НПФ — можно выбрать любой. Деньги в НПФ может перевести сам застрахованный по программе негосударственного пенсионного обеспечения или работодатель, если, например, в компании есть специальная программа корпоративной пенсии. Также в НПФ можно перевести свою накопительную пенсию, которая сформировалась до моратория.

НПФ инвестирует поступившие деньги в ценные бумаги и получает с этого доход. Проценты накапливаются, и в результате растет размер будущей пенсии застрахованного лица.

Отличие ПФР от НПФ в том, что бюджет пенсионного фонда входит в бюджетную систему РФ и он подотчетен государству, а НПФ — нет: это частная компания, которая работает по лицензии.

Задачи и функции Пенсионного фонда РФ

Задача ПФР — управление деньгами, а также выплата пенсий и социальных пособий жителям РФ.

- Ставит граждан на пенсионный учет.

- Устанавливает и выплачивает страховые пенсии по старости, по инвалидности и по потере кормильца, а также пенсии по государственному пенсионному обеспечению, социальные пенсии и пенсии госслужащим.

- Доплачивает разницу между социальной пенсией и прожиточным минимумом, установленным в регионе проживания пенсионера.

- Выплачивает пенсионные накопления — накопительную часть пенсии.

- Выплачивает ряд детских пособий, например 10 000 Р семьям с детьми от 3 до 16 лет в период пандемии коронавируса.

- Устанавливает и выплачивает ежемесячные денежные выплаты ветеранам боевых действий и ветеранам труда.

- Выдает сертификаты на маткапитал и т. д.

У ПФР есть и более глобальные функции. Например, он инвестирует деньги застрахованных лиц в ценные бумаги, а также сотрудничает с другими странами по вопросам пенсионного обеспечения.

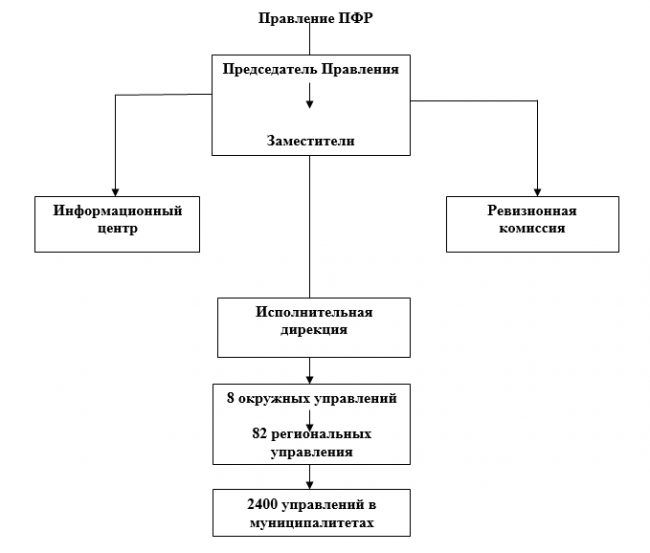

Структура ПФР

Пенсионным фондом руководит правление ПФР — председатель и четыре его заместителя. Председателя правления назначает правительство.

Система Пенсионного фонда РФ и его территориальных органов имеет трехуровневую структуру.

Как устроена система ПФР

| Уровень | Что входит |

|---|---|

| Федеральный уровень | Центральный аппарат: исполнительная дирекция ПФР, ревизионная комиссия ПФР |

| Региональный уровень | Отделения ПФР в субъектах РФ |

| Местный уровень | Управления — самостоятельные отделы — ПФР в городах или районах |

Система ПФР устроена так:

- Федеральный уровень — центральный аппарат, в который входят исполнительная дирекция ПФР, ревизионная комиссия ПФР.

- Региональный уровень — отделения ПФР в субъектах РФ.

- Местный уровень — управления — самостоятельные отделы — ПФР в городах или районах.

Правление ПФР определяет перспективные и текущие задачи пенсионного фонда, утверждает бюджет, сметы расходов ПФР и его органов, в том числе фонд оплаты труда, а также отчеты об их исполнении. Кроме того, правление ПФР определяет его структуру и штаты, назначает и увольняет руководителей центрального аппарата.

Исполнительная дирекция считает, планирует и исполняет бюджет ПФР, инвестирует деньги, обеспечивает безопасность персональных данных, занимается административными вопросами вроде госзакупок и общения со СМИ.

Ревизионная комиссия контролирует правомерное, целевое и эффективное использование бюджетныֹх средств по всей структуре ПФР — следит, чтобы деньги не разворовывались и не тратились непонятно куда.

Территориальные отделения в субъектах РФ включают в себя руководство, отделения и отделы. К руководству относятся: управляющий отделением, его заместители, специалисты.

Отделы бывают, например, такие:

- организации и назначения пенсии;

- социальных выплат;

- организации персонифицированного учета;

- казначейства и др.

Все отделы не счесть, их количество зависит от размера населенного пункта: чем больше жителей, тем больше аппарат местного пенсионного фонда.

Руководство и отделы в города и районах (муниципалитетах) устроены аналогичным образом.

Еще есть информационный центр персонифицированного учета — это самостоятельное юридическое лицо, которое отвечает за формирование и ведение баз данных ПФР. То есть всю электронную базу данных будущих и настоящих пенсионеров хранят в этом информационном центре.

Территориальный аппарат и окружные управления раньше входили в структуру ПФР, но сейчас их нет.

Доходы ПФР

Бюджет пенсионного фонда формируется из нескольких источников:

- Страховых взносов, которые перечисляют работодатели и ИП.

- Добровольных взносов физических лиц и организаций.

- Доходов от инвестирования временно свободных средств.

- Сумм пеней и других финансовых санкций.

- Средств, которые поступили из федерального бюджета.

Все эти деньги аккумулируются и инвестируются, а потом выплачиваются пенсионерам и тратятся на нужды самого ПФР.

Обязательные и добровольные отчисления в пенсионный фонд дают застрахованному лицу страховой стаж, от которого зависит размер пенсии. Пока идут отчисления — идет стаж, как только отчисления прекращаются — стаж приостанавливается.

Расходы ПФР

В законе прописано, на что должны тратиться деньги пенсионного фонда. Вот куда уходят средства:

- Выплата пенсий, положенных по закону.

- Доставка пенсий: почтовыми переводами, наличными, переводами на банковские счета пенсионеров.

- Финансовое и материально-техническое обеспечение деятельности ПФР: ремонт помещений, закупка обстановки и канцтоваров, зарплата работников.

- Уплата гарантийных взносов в фонд гарантирования пенсионных накоплений — страхование накопительной части пенсии, которую ПФР инвестирует так же, как и НПФ.

Платежи в Пенсионный фонд РФ

Около 60% бюджета ПФР пополняется за счет страховых взносов. Взносы с плательщиков собирает налоговая — так сделали для удобства сбора и контроля уплаты всех взносов. Потом деньги передают в ПФР, и тот уже распоряжается ими. При этом деньги считаются собственностью РФ.

Кто вносит платежи — перечислено в налоговом кодексе. Это:

- Работодатели или заказчики — за людей, которым выплачивают зарплату или другое вознаграждение.

- ИП, адвокаты, нотариусы, арбитражные управляющие — за себя.

Если у плательщика несколько категорий, то он платит взносы по каждому основанию. Например, ИП с работниками платит взносы и за себя, и за своих работников.

Сумму взносов за работников и за себя считают по-разному.

Работодатель ежемесячно платит за работника 22% от начисленной зарплаты до тех пор, пока сумма заработка за год не достигнет 1 292 000 Р . Это ограничение актуально для 2020 года. После этого страховой взнос будет рассчитываться исходя по формуле: зарплата × 10%.

Например, зарплата Иванова — 140 000 Р . С января по сентябрь 2020 года Иванов заработает 1 260 000 Р , а работодатель будет ежемесячно платить пенсионные страховые взносы:

140 000 Р × 22% = 30 800 Р .

В октябре сумма заработка Иванова станет 1 400 000 Р — превысит лимит 1 292 000 Р . Поэтому часть взносов в октябре нужно исчислить по ставке 22%, а часть — по 10%.

В ноябре и декабре за Иванова нужно будет заплатить:

140 000 Р × 10% = 14 000 Р .

Если ИП или организация входит в реестр МСП, то с 1 апреля 2020 года из-за коронавируса они уплачивают страховые взносы по новому порядку:

- с зарплаты в части 12 130 Р — 22%, то есть 2668,6 Р ;

- с зарплаты в части, превышающей 12 130 Р , — 10%.

Компании и ИП, которые пострадали от коронавирусной инфекции, могут вообще не платить страховые взносы за работников за три месяца: апрель, май и июнь 2020 года.

ИП и люди, которые занимаются частной практикой, — нотариусы, адвокаты, оценщики, медиаторы — должны платить пенсионные взносы за себя.

В 2020 году они должны заплатить 32 448 Р . Если годовой доход превысит 300 000 Р , то сверх этой суммы они должны заплатить еще 1%.

Например, адвокат Александр за год заработал 1 500 000 Р . Он должен заплатить:

32 448 Р + (1 500 000 Р − 300 000 Р ) × 1% = 44 448 Р .

Для ИП из отраслей, пострадавших от коронавирусной инфекции, сумму страхового взноса уменьшили на 12 130 Р . Поэтому в 2020 году нужно будет заплатить 20 318 Р фиксированной суммы.

Отчетность перед ПФР

Перед пенсионным фондом отчитываются работодатели — те, кто платит взносы за работников или исполнителей.

Предпринимателям и тем, кто занимается частной практикой и платит взносы только за себя, документы сдавать не нужно.

СЗВ-М страхователи сдают ежемесячно до 15 числа. В этом отчете пишут ФИО и СНИЛС застрахованных лиц.

СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

Этот отчет сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую книжку, а также при подаче им заявления о выборе формы трудовой — до 15 числа следующего месяца.

СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1 отправляют раз в год до 1 марта года, следующего за отчетным. В этом отчете указывают общую сумму уплаченных пенсионных взносов и период работы застрахованного лица.

Отчеты отправляют электронно — если у страхователя трудится больше 25 человек, включая тех, кто работает по гражданско-правовым договорам. Если численность сотрудников меньше, можно отправлять бумажные или электронные отчеты — по выбору.

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

ПФР имеет свои территориальные органы, которые создаются как самостоятельные юридические лица, тогда как гражданским законодательством возможность наличия у государственного учреждения каких-либо обособленных подразделений (тем более юридических лиц) не предусмотрена.

ПФР и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подчиняются вышестоящим.

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет 3 х-уровневую структуру:

1. центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

2. отделения ПФР в субъектах Российской Федерации;

3. управления (самостоятельные отделы) ПФР в городах (районах).

Руководство Пенсионным фондом РФ в соответствии с Положением о Пенсионном фонде Российской Федерации осуществляет Правление ПФР, которое также утверждает положения о территориальных органах Фонда, являющихся юридическими лицами.

Данная норма содержится в законодательстве РФ об обязательном пенсионном страховании в связи с тем, что средства обязательного пенсионного страхования в Российской Федерации являются федеральной собственностью, поэтому с учетом положений ст. 71 Конституции (об исключительной компетенции Российской Федерации в вопросах управления федеральной собственностью) управление этими средствами может осуществляться только федеральным органом или централизованной системой органов с жесткой, вертикально интегрированной структурой и подотчетностью нижестоящих органов вышестоящим.

В соответствии с Законом об обязательном пенсионном страховании на ПФР и его территориальные органы возложено большое количество полномочий, в том числе властных (связанных, например, с осуществлением проверки правильности представления страхователями сведений индивидуального (персонифицированного) учета с правом требования всех необходимых документов и т.д.). Возложение всего этого комплекса полномочий на негосударственные пенсионные фонды представляется необоснованным, поскольку в отличие от ПФР они не выступают в системе обязательного пенсионного страхования от имени государства.

Основные обязанности и функции территориальных органов

В число основных обязанностей территориального отделения ПФ входят следующие:

-исполнение бюджета отделения в соответствии с плановым показателями, утвержденными правлением ПФР.

-организация работы по учету средств, поступающих по обязательному пенсионному страхованию, целевому использованию средств обязательного пенсионного страхования, а также ком роль за их использованием;

-финансирование расходов на выплату трудовых пенсий, пенсий, по государственному пенсионному обеспечению и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти;

-организация и ведение государственного банка данных по всем категориям страхователей, в том числе физических лиц, добровольно вступивших, в правоотношения по обязательному пенсионному страхованию;

-организация работы по назначению (перерасчету) и доставке трудовых пенсий, пенсий по государственному пенсионному обеспечению, выплате трудовых пенсий, пенсий по государственному пенсионному обеспечению и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти;

-организация работы по ведению базы данных по пенсионерам;

-организация и ведение индивидуального (персонифицированного) учета сведений обо всех категориях застрахованных лиц в соответствии с законодательством о таком индивидуальном учете в системе пенсионного страхования;

-разрешение споров по вопросам уплаты взносов, назначения (перерасчета) и организации доставки трудовых пенсий, пенсий по государственному пенсионному обеспечению, выплаты трудовых пенсий,

пенсий по государственному пенсионному обеспечению и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти (удержания из пенсий, взыскания излишне выплаченных сумм пенсий и др.);

-ведение учета страховых взносов физических лиц, добровольно вступивших в правоотношения по обязательному пенсионному страхованию;

-решение других вопросов, отнесенных к компетенции отделения в соответствии с законодательством.

Основные функции территориальных отделений РФ:

-своевременное установление и выплата пенсий и социальных пособий;

-ведение индивидуального (персонифицированного) учета;

-своевременное формирование доставочных документов на выплату пенсий и пособий;

-ежемесячное перечисление начисленных к доставке сумм пенсий, пособий и др. выплат на счета организаций осуществляющих доставку пенсий, пособий и иных выплат;

-формирование информации о получателях пенсий и пособий, проживающих на территории региона;

-регистрация и учет плательщиков страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование;

-контроль над правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное пенсионное страхование;

-взыскания задолженности по платежам в бюджеты ПФР, ФФОМС, ТФОМС, пеней и штрафов, в т.ч. в судебном порядке;

-ведение учета дополнительных страховых взносов на накопительную часть трудовой пенсии участников программы государственного софинансирования пенсий;

-прием и обработка заявлений правоприемников умерших застрахованных лиц и выплата средств пенсионных накоплений правоприемникам умерших граждан и др.

В ходе осуществления своей деятельности территориальные отделения ПФР также взаимодействуют с различными органами соответствующего уровня государственной власти и организациями.

В зависимости от объема выполняемых работ, численности получателей пенсий и других факторов структура территориальных органов ПФР может быть такой: аппарат; различные управления – юридическое, бюджетное, контрольно-ревизионное, казначейства, централизованной выплаты пенсий, по назначению и перерасчету пенсий, по работе с обращениями граждан, застрахованных лиц, организаций и страхователей, управление по организации персонифицированного учета, взаимодействия со страхователями и застрахованными лицами, управление информационных технологий, капитального строительства и материального обеспечения, безопасности и защиты информации, управление делами.

Структурные подразделения в территориальных органах ПФР могут быть названы по-разному, например: отделы, секторы, бюро, группы.

Наименования структурных подразделений территориальных органов ПФР обусловлены основными направлениями их деятельности.

![]()

Законом «Об обязательном пенсионном страховании в Российской Федерации» страховщиком по обязательному пенсионному страхованию определён Пенсионный фонд Российской Федерации. Согласно норме закона ПФР является государственным учреждением, имеет территориальные органы совместно с которым и он составляет единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчётны вышестоящим.

Пенсионный фонд Российской Федерации является организацией, управляющей внебюджетным фондом финансовых средств социального назначения, призванным обеспечить реализацию одной из важнейших социальных гарантий - государственного пенсионного обеспечения, т.е. материального обеспечения граждан при наличии соответствующих социальных страховых рисков и наступлении соответствующих страховых случаев.

Статус ПФР за время, прошедшее с момента его создания, эволюционировал от финансово-кредитного учреждения до государственного учреждения (страховщика по обязательному пенсионному страхованию).

При этом в последние годы имеет место тенденция увеличения количества выполняемых Фондом функций, которые не относятся к его полномочиям страховщика по обязательному пенсионному страхованию (установление и выплата ежемесячных денежных выплат отдельным категориям граждан, дополнительного ежемесячного обеспечения отдельных категорий граждан, ведение федерального регистра лиц, имеющих право на получение государственной социальной помощи, и другие).

В связи с проводимой в настоящее время административной реформой изменилось в том числе управление государственными внебюджетными фондами. Как говорилось выше, Указом Президента Российской Федерации от 9 марта 2004 г. N 314 "О системе и структуре федеральных органов исполнительной власти" закреплено положение о том, что федеральное министерство здравоохранения и социального развития осуществляет координацию деятельности государственных внебюджетных фондов, а также установлен перечень функций, которые осуществляет федеральный министр в отношении государственных внебюджетных фондов.

Вместе с тем Типовой регламент взаимодействия федеральных органов исполнительной власти, утвержденный Постановлением Правительства Российской Федерации от 19 января 2005 г. N 30, определил круг полномочий федерального министра, реализуемых им в отношении государственных внебюджетных фондов и их должностных лиц.

Проводимые в современный период преобразования финансовых основ Пенсионного фонда Российской Федерации с одновременным изменением вертикали власти в государстве неизбежно актуализируют вопрос определения правового статуса Фонда и выработку путей повышения эффективности правовых норм, регулирующих статусные полномочия Пенсионного фонда Российской Федерации.

С точки зрения организации деятельности Пенсионного фонда Российской Федерации его характеризуют следующие элементы: нормативное регулирование порядка образования, реорганизации, ликвидации Фонда; подконтрольность государственных внебюджетных фондов; внутренняя организационная структура, органы администрации; процедуры деятельности; право на официальные символы.

Несмотря на значительное сходство, каждый фонд имеет существенные отличия в организационной структуре управления и в региональном построении своих отделений. Указанные особенности определяются в положениях и уставе о каждом из государственных внебюджетных фондов.

В соответствии с Положением о Пенсионном фонде Российской Федерации руководство Фондом осуществляется Правлением Пенсионного фонда Российской Федерации и его постоянно действующим исполнительным органом - исполнительной дирекцией.

Рис. 1 Структура Пенсионного Фонда РФ

В состав Правления входят Председатель, первый заместитель, заместители председателя, исполнительный директор Фонда а также управляющие двенадцатью региональными отделениями Фонда. В состав Правления могут также входить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей. В работе Правления Пенсионного фонда Российской Федерации могут принимать участие с правом совещательного голоса управляющие отделениями Пенсионного фонда Российской Федерации, руководители министерств и ведомств Российской Федерации, Банка России.

Правление Пенсионного фонда Российской Федерации:

- несет всю полноту ответственности за своевременное и полное финансирование расходов на выплату пенсий и пособий из средств Фонда;

- определяет перспективные и текущие задачи Фонда;

- утверждает бюджет и сметы расходов Фонда, его отделений и отчеты об их исполнении;

- назначает и освобождает от должности исполнительного директора Фонда и его заместителей, Председателя ревизионной комиссии, руководителей отделений Фонда;

- утверждает структуру, штаты и смету расходов, включая фонд оплаты труда, центральных и региональных исполнительных органов, ревизионной комиссии;

- утверждает положения об исполнительной дирекции Фонда и ревизионной комиссии;

- издает в пределах своей компетенции положения, инструкции и другие нормативные акты по вопросам, относящимся к деятельности Фонда;

- решает другие вопросы, отнесенные к компетенции Фонда.

Для осуществления контроля деятельности исполнительной дирекции ПФР и его региональных органов образуется ревизионная комиссия Пенсионного фонда Российской Федерации.

Образованный в целях государственного управления денежным фондом, ПФР был наделен государственно-властными полномочиями, многие из которых свойственны государственным органам исполнительной власти. Как указывалось выше в соответствии с действовавшим до 1 января 2001 г. специальным законодательством государственные внебюджетные социальные фонды обладали административно-властными полномочиями в области сбора страховых взносов, аналогичными полномочиям налоговых органов. Это прежде всего относилось к полномочиям, связанным с осуществлением контроля за уплатой взносов, взысканием недоимки и пени, наложением финансовых санкций, обращением взыскания на имущество плательщиков.

Изменения были введены после вступления в силу с 1 января 2001 г. части второй Налогового кодекса РФ. В соответствии со ст. 9 Федерального закона от 5 августа 2000 г. N 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" полномочия по осуществлению контроля за правильностью исчисления, полнотой и своевременностью внесения взносов в государственные социальные внебюджетные фонды, а также взысканию сумм недоимки, пеней и штрафов были делегированы налоговым органам.

В соответствии со статьями 145 и 149 Бюджетного кодекса Российской Федерации на фонды возлагается составление проекта бюджета, а также отчета о его исполнении, представление которых на рассмотрение законодательных органов производится государственными органами исполнительной власти Российской Федерации.

Государственные внебюджетные социальные фонды официально не входят в систему федеральных органов исполнительной власти России, которая в настоящее время определяется Указом Президента РФ от 9 марта 2004 г. "О системе и структуре федеральных органов исполнительной власти" и состоит из федеральных министерств, федеральных служб и федеральных агентств. Несмотря на то, что официально они не признаны как органы государственного управления, тем не менее, не являясь таковыми официально, фактически фонды исполняют функции государственного управления в финансовой сфере. Правовой статус ПФР включает в себя некоторые элементы, характерные для правового статуса органов государственного управления.

Так, деятельность, осуществляемая фондами, характеризуется специальной целью учреждения фондов, их задачами и функциями, закрепленными в законодательстве, направленными на финансирование социальных программ; реализацией публичного интереса, т.е. потребностью общества в обеспечении социальной защищенности; компетенцией как совокупностью прав и обязанностей, властных полномочий; возможностью управления государственной собственностью в пределах предоставленных прав; возможностью применения мер принудительного воздействия для выполнения правовых предписаний. Кроме того, фонды обладают определенными организационно-структурными характеристиками: законодательно определенным порядком образования, реорганизации, ликвидации фондов; внутренней структурой фондов; территориальными пределами деятельности.

С другой стороны, ПФР обладает свойствами, порожденными двойственностью его правового статуса и не позволяющими однозначно отнести его к органам государственного управления:

1) ПФР не является автономной частью государственного аппарата;

2) ПФР - самостоятельное юридическое лицо, действующее не от имени государства, а по его поручению от собственного имени;

3) ПФР несет самостоятельную ответственность, при этом ответственность государства за действия Фонда ограничена рамками гражданского законодательства;

4) ПФР самостоятельно в процессе своей деятельности создает финансовые ресурсы, являющиеся государственной собственностью, для осуществления своих задач, а не наделяется ими в процессе его организации;

Реализация Фондом полномочий в отношении финансовых средств опосредуется отношениями с государственными органами, осуществляющими от имени Российской Федерации ее права собственника. Такие отношения возникают в связи с необходимостью получения согласия собственника на распоряжение имуществом в определенных случаях, осуществлением контроля уполномоченными государственными органами за деятельностью ПФР и других случаях. В отношении фондов как государственных учреждений, основанных на праве оперативного управления, уполномоченные государственные органы наделены решающей властью по широкому кругу вопросов.

Это объясняется тем, что ПФР реализуют свои полномочия в отношении финансовых средств:

1) в пределах, установленных законом;

2) в соответствии с целями своей деятельности;

3) заданиями собственника;

4) назначением финансовых средств.

При этом собственник вправе перераспределить финансовые средства ПФР путем принятия федеральных законов. В отношении ПФР предусмотрен режим финансового планирования, основными плановыми документами которого являются бюджеты и отчеты об исполнении бюджетов ПФР, принимаемые Федеральным Собранием РФ в виде федеральных законов.

Органы государственной власти России наделены значительными полномочиями по контролю за деятельностью фондов, которые во многом определяются правовым режимом финансовых средств ПФР, являющихся государственной собственностью Российской Федерации.

Основными из этих полномочий являются:

1) создание, реорганизация и ликвидация ПФР;

2) утверждение Положения о Фонде (учредительных документов);

3) определение целей, задач и функций Фонда;

4) составление и утверждение бюджетов Фонда;

5) назначение на должность и освобождение от должности руководителей ПФР;

6) перераспределение финансовых средств Фонда;

7) установление целевого расходования денежных средств, аккумулированных Фондом;

8) контроль за сбором, использованием и распределением финансовых средств Фонда.

Цели, задачи и функции, закрепленные в нормативных актах, во многом определяют организационно-структурное построение ПФР, сферу его деятельности и компетенцию. Анализ нормативных актов, определяющих основы деятельности ПФР, показывает, что главными целями его создания и деятельности являются: создание государственных гарантий в системе пенсионного обеспечения и управление средствами пенсионного фонда. Эти цели достигаются в ходе решения таких задач, как: поддержание финансовой стабильности и обеспеченности пенсионной сферы, обеспечение прав граждан на социальные выплаты, своевременное и полное финансирование социальных выплат (пенсий, пособий и др.), участие в разработке и реализации государственных программ в социальной сфере, финансирование целевых программ и т.д.

Компетенция, являясь совокупностью прав и обязанностей (полномочий) по определенному кругу вопросов, выражает сущность правового статуса и сама представляет собой систему элементов. В соответствии с этим подходом компетенцию ПФР можно определить как совокупность полномочий Фонда по вопросам сбора, использования и распределения финансовых средств, являющихся государственной собственностью, а также полномочий по проведению государственной политики в области пенсионного обеспечения граждан страны. Компетенция ПФР закрепляется в законах и нормативных актах, определяющих правовой статус и регулирующих деятельность фондов. Закрепление компетенции ПФР осуществляется разными технико-юридическими способами.

Весьма специфическим способом наделения фондов государственными полномочиями является их делегирование органами государственной власти. Делегирование означает возложение на фонды прав и обязанностей по осуществлению определенных действий, отнесенных к компетенции государственных органов, от имени этих государственных органов. По сравнению с органами государственной власти, которым делегирование полномочий вышестоящих органов осуществляется в административно-правовом порядке, делегирование полномочий органов государственной власти фондам, являющимся государственными учреждениями, может осуществляться только в гражданско-правовом порядке, поскольку фонды не имеют вышестоящих государственных органов в порядке подчиненности.

Делегирование государственных полномочий фондам может осуществляться в соответствии со статьёй 125 ГК РФ на основании принятых федеральных законов, указов Президента РФ, постановлений Правительства РФ, нормативных актов субъектов РФ и муниципальных образований. При этом фонды выступают от имени органов государственной власти по их специальному поручению. Такой механизм делегирования полномочий государственных органов является одним из способов "вступления" государства в гражданские правоотношения и опосредованное приобретение им гражданских прав и обязанностей через действия государственных внебюджетных фондов. В то же время делегирование полномочий центрального аппарата фонда региональному отделению осуществляется в административно-правовом порядке путем принятия соответствующего правового акта самого фонда.

Ответственность является неотъемлемой частью правового статуса любого субъекта права, в том числе ПФР и его должностных лиц, которые несут правовую ответственность в случае нарушения прав и законных интересов граждан и юридических лиц в процессе осуществления своей деятельности. Из всех видов ответственности наиболее урегулированной в правовом плане является гражданско-правовая ответственность ПФР, которая наступает и реализуется в соответствии с действующим гражданским законодательством. Остальные виды ответственности ПФР и его должностных лиц также регулируются в общем порядке, предусмотренном административным, трудовым и уголовным законодательством.

Читайте также: