П 31 инструкции утв постановлением правления пфр от 11 01 2н

Постановление Правления Пенсионного фонда России от 11 января 2017 г. N 2п

"Об утверждении форм документов, используемых для регистрации граждан в системе обязательного пенсионного страхования, и Инструкции по их заполнению"

В целях обеспечения ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования в соответствии с пунктом 6 статьи 7 и статьей 8 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2016, N 27, ст. 4183) Правление Пенсионного фонда Российской Федерации постановляет:

1. Утвердить формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования согласно приложению 1:

"Анкета застрахованного лица (АДВ-1)";

"Страховое свидетельство государственного пенсионного страхования (АДИ-1)";

"Страховое свидетельство обязательного пенсионного страхования (АДИ-7)";

"Заявление об обмене страхового свидетельства (АДВ-2)";

"Заявление о выдаче дубликата страхового свидетельства (АДВ-3)";

"Запрос об уточнении сведений (АДИ-2)";

"Опись документов, передаваемых страхователем в ПФР (АДВ-6-1)";

"Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К)".

2. Утвердить Инструкцию по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования согласно приложению 2.

3. Установить, что бланк документа "Страховое свидетельство обязательного пенсионного страхования" (АДИ-7) является защищенной полиграфической продукцией уровня "В".

4. Признать утратившими силу пункты 1-4 постановления Правления Пенсионного фонда Российской Федерации от 01.06.2016 N 473п "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и Инструкции по их заполнению" (зарегистрировано в Минюсте России 23 сентября 2016, регистрационный N 43797).

Зарегистрировано в Минюсте РФ 2 февраля 2017 г.

Регистрационный N 45509

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Обновлены формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

В связи с передачей функции по администрированию страховых взносов налоговым органам перечень указанных документов существенно сокращен. К документам индивидуального (персонифицированного) учета в системе ОПС отнесены лишь "Анкета застрахованного лица (АДВ-1)", "Страховое свидетельство государственного пенсионного страхования (АДИ-1)", "Страховое свидетельство обязательного пенсионного страхования (АДИ-7)", "Заявление об обмене страхового свидетельства (АДВ-2)", "Заявление о выдаче дубликата страхового свидетельства (АДВ-3)", "Запрос об уточнении сведений (АДИ-2)", "Опись документов, передаваемых страхователем в ПФР (АДВ-6-1)" и "Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К)".

Приведена инструкция по заполнению новых форм. Прежние формы документов индивидуального (персонифицированного) учета в системе ОПС утрачивают силу.

Постановление Правления Пенсионного фонда России от 11 января 2017 г. N 2п "Об утверждении форм документов, используемых для регистрации граждан в системе обязательного пенсионного страхования, и Инструкции по их заполнению"

Зарегистрировано в Минюсте РФ 2 февраля 2017 г.

Регистрационный N 45509

Настоящее постановление вступает в силу по истечении 10 дней после дня его официального опубликования

Текст постановления опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 6 февраля 2017 г.

Постановлением Пенсионного фонда России от 27 сентября 2019 г. N 485П настоящий документ признан утратившим силу с 11 февраля 2020 г.

В настоящий документ внесены изменения следующими документами:

Постановление Правления Пенсионного фонда России от 13 июня 2019 г. N 334п

Изменения вступают в силу с 23 августа 2019 г.

Предназначение формы СЗВ-К

Форма СЗВ-К нужна для фиксации Пенсионным фондом РФ трудового стажа сотрудников за периоды до 2002 года. Отчет СЗВ-К входит в состав сведений индивидуального (персонифицированного) учета. Бланк утвержден Постановлением Правления ПФР от 11.01.2017 № 2н. Вот что он из себя представляет:

![]()

Вы можете скачать бланк СЗВ-К в формате Word.

Заметим, что отчет СЗВ-К – единственный источник данных о стаже работы или (и) иной деятельности до 1 января 2002 года. Ни годовой отчет СЗВ-СТАЖ, ни ежемесячный отчет СЗВ-М таких сведений не содержат. Поэтому только из отчета СЗВ-К подразделения ПФР могут получить сведения за периоды до 31.12.2001. Но для чего эта информация нужна органам ПФР в 2019 году? Поясним.

Для определения размера страховой пенсии нужно знать расчетный пенсионный капитал. А этот показатель обобщает в себе общую сумму страховых взносов в ПФР, внесенных за застрахованное лицо, и пенсионные права приобретенные до 1 января 2002 года. Грубо говоря: форма СЗВ-К нужна в Пенсионному фонду чтобы рассчитать пенсионные баллы, «заработанные» человеком. Однако у некоторых застрахованных лиц со стажем до 2002 года отсутствует информация на лицевых счетах Пенсионного фонда. Обновления баз данных ПФР проводит раз в три года, последняя была в 2014 году. Новый этап актуализации начался в 2017 году..

Некоторые кадровики уже знакомы с бланком СЗВ-К «Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования». Дело в том, что работодатели (организации и ИП) прежде уже отчитывались по похожей форме более 10 лет назад (в 2003-2004 гг.). Тогда она была введена также для обобщений сведений о трудовом стаже до 2002 года. Тогда отделам кадров приходилось «поднимать» трудовые книжки работников и информировать органы ПФР о стаже работников до 2002 года.

Введенная с 2002 г. система обязательного пенсионного страхования предусмотрела принципиально новые источники финансирования пенсионных выплат – это страховые взносы, которые обязаны уплачивать страхователи, использующие в своей хозяйственной деятельности наемный труд либо самостоятельно обеспечивающие себя работой. С 2002 года своевременность и полнота уплаты страховых взносов обусловливает возможность реализации гражданами своего права на пенсионное обеспечение. Однако стаж до 2002 года также учитывается при назначении страховых пенсий. Поэтому эти сведения важны для назначения пенсии.

При этом стоит заметить, что при назначении страховых пенсий территориальные органы ПФР учитывают стаж до 2002 на основании «бумажных» документов (трудовых книжек, трудовых договоров, договоров гражданско-правового характера, справок о стаже и др.). Однако можно предположить, что органы ПФР на пути к тому, чтобы весь стаж можно было «видеть» в электронном виде. Возможно, для этого, начиная с 2017 года, со страхователей и начали активно собирать отчеты по форме СЗВ-К.

От кого могут потребовать сдать отчет СЗВ-К

Подразделения ПФР, как правило, запрашивают данные о тех застрахованных лицах, по которым у него отсутствуют сведения о трудовом стаже до 2002 года. Страхователь представляет такие сведения по лицам (п. 1 ст. 8 Федерального закона № 27-ФЗ от 01.04.1996):

- работающим у него по трудовому договору;

- заключившим с ним гражданско-правовые договоры, на вознаграждения по которым начисляются страховые взносы.

Запросы ПФР могут поступить как организациям, так и индивидуальным предпринимателям. Однако имейте в виду, что если в компании или у индивидуальных предпринимателей нет и никогда не было работников, то удовлетворить требование ПФР будут попросту невозможно.

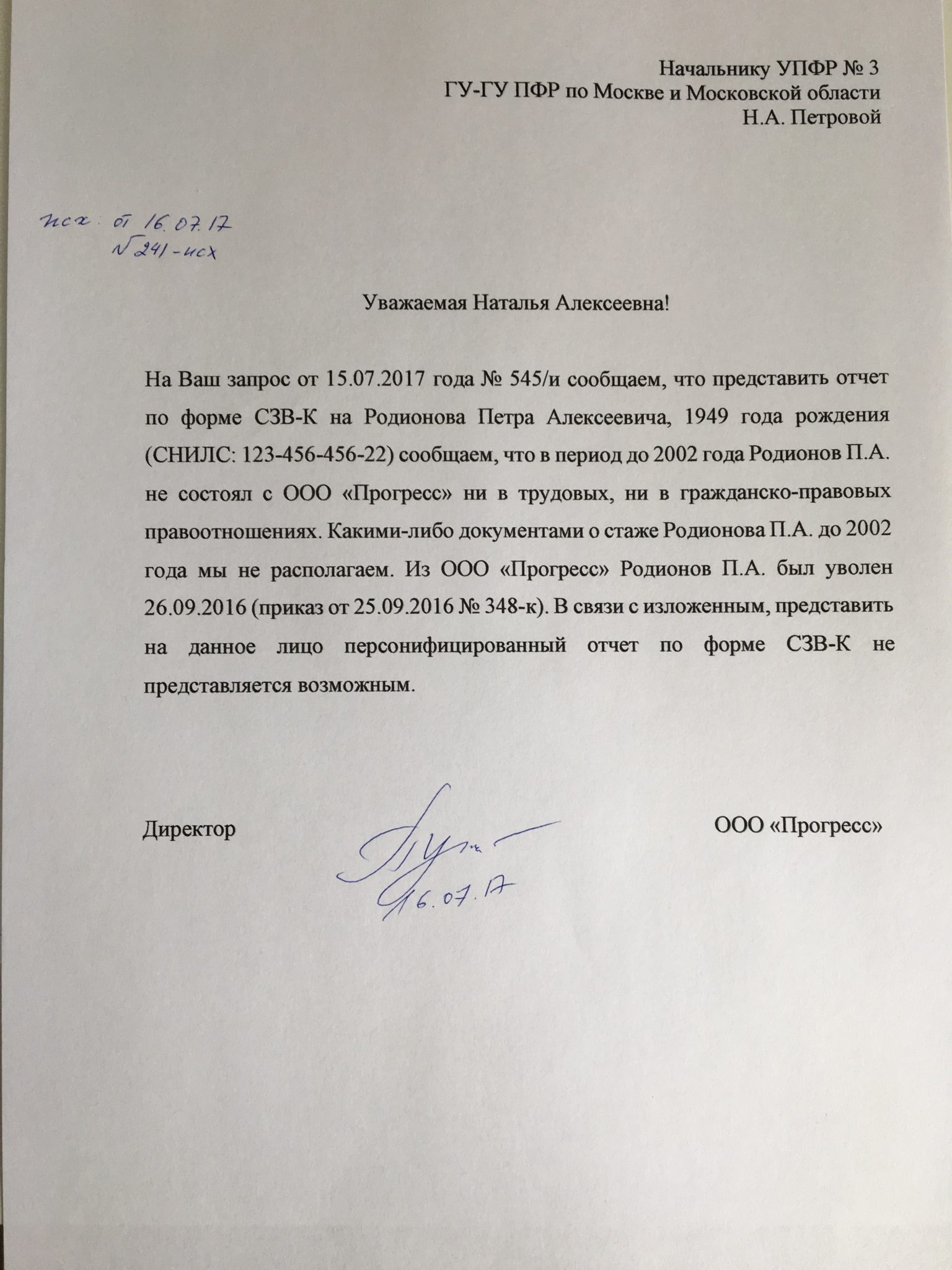

Но что делать, если у страхователя попросту нет сведений, которые могли бы попасть в СЗВ-К? Такое может быть когда у сотрудника, например, нет стажа за период до 2002 года или он уже уволился на момент поступления запроса (отсутствует его трудовая книжка). В подобном случае, на наш взгляд, имеет смысл направить органам ПФР письмо с указанием причины, по которой у страхователя нет возможности сдать форму СЗВ-К. Приведем пример возможного ответа.

Сколько времени на сдачу отчета

Сроки сдачи СЗВ-К законодательством РФ не определены. Однако, на практике, сроки представления отчета устанавливает территориальное подразделение ПФР в своем письменном запросе. Практика показывает – это четыре недели с той даты, как вы фактически получили запрос из УПФР. Однако, как мы уже сказали, некоторые УПФР просят сдать отчет в срочном порядке.

Куда сдавать СЗВ-К

Отчет по форме СЗВ-К нужно сдавать в территориальное подразделение ПФР по местонахождению организации (обособленного подразделения) или месту жительства индивидуального предпринимателя (п. 31 Инструкции, утв. Постановлением Правления ПФР от 11.01.2017 № 2н). Проще ориентироваться так: сдавайте форму СЗВ-К в то подразделение ПФР от которого вы получили запрос.

Кто готовит отчет: кадры или бухгалтерия

Взаимодействовать с подразделениями УПФР по вопросам сдачи отчета СЗВ-К, по нашему мнению, должны сотрудники бухгалтерии. Однако при подготовке отчетности без участия отдела кадров, скорее всего, не обойтись. Дело в том, что отчет заполняется отчет на основании информации из трудовой книжки и других документов, хранящихся, чаще всего, в отделе кадров (или в архиве). К таким документам относятся (п. 11 Правил, утвержденных Постановлением Правительства РФ от 02.10.2014 № 1015).

- письменные трудовые договоры;

- трудовые книжки колхозников;

- справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами;

- выписки из приказов;

- лицевые счета ведомости на выдачу заработной платы.

Таким образом, полагаем, что кадровикам может потребоваться принять участие в подготовке отчетности о стаже до 2002 года и, возможно, предоставить в бухгалтерию копии документов и информационную справку на работника.

Одна форма СЗВ-К заполняется на только одно физическое лицо. Сведения заполняются в отчете в хронологическом порядке за период с начала трудовой деятельности застрахованного лица и до 01.01.2002 (п. 31 Инструкции № 2п).

Пример заполнения нового отчета

Далее подробнее рассмотрим заполнение каждого из разделов бланк СЗВ-К. Будем надеяться, что наш образец поможет, как минимум, понять принцип заполнения нового бланка.

Персональные сведения и СНИЛС

В начале бланка СЗВ-К нужно укажите персональные данные лица в отношении которого отчет заполняется, а именно:

- Фамилию, Имя и Отчество (в именительном падеже);

- дату рождения;

- территориальные условия (может быть пустое поле, код «РКС» или «МКС», а также размер районного коэффициента).

Также начальном блоке отчета СЗВ-К нужно указать страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС). Его нужно указывать в обязательном порядке (п. 31 Инструкции, утв. Постановлением Правления ПФР от 11.01.2017 № 2н). Вот как может выглядеть заполнение первого блока на примере:

Тип формы

Также в верхней части подаваемого в ПФР отчета по форме СЗВ-К нужно зафиксировать «Тип формы» отчета. Всего может быть три значения: «исходная», «корректирующая» и «отменяющая» форма. Необходимый тип отметьте знаком X:

Значения типов СЗВ-К расшифруем в таблице ниже:

| Тип формы СЗВ-К | |

|---|---|

| Тип формы | Когда отмечается |

| Исходная | Если сведения о стаже подаются на сотрудника впервые. Такой же тип отмечается, если сдается исправленная форма СЗВ-К после того, как проверяющие из ПФР вернули отчет на доработку из-за ошибок. |

| Корректирующая | Отмечается, если бухгалтер самостоятельно выявил ошибку в уже сданной форме СЗВ-К, а теперь нужно уточнить или исправить ошибочную информацию. |

| Отменяющая | Этот тип формы нужно показать, если требуется полностью отменить ранее поданные сведения о работнике. «Отменяющая» форма сдается вместе с «исходной». |

Сведения о периодах работы

Раздел «Периоды трудовой или иной общественно полезной деятельности» – это, по сути, самый главный и информативный раздел нового отчета. Включайте в него сведения:

- о датах начала и конца трудовой деятельности (п. 33 Инструкции № 2п);

- о периодах, дающих право на досрочное назначение трудовой пенсии отдельным категориям граждан (п. 33 Инструкции № 2п).

Если же при заполнении отчета периоды работы будут «пересекаться», то их потребуется «состыковать». Приведем пример. Предположим, что гражданин был уволен с 11 июля 1998 года, а принят в следующую организацию раньше – с 9 июля 1998 года. Тогда первый период укажите по 11 июля 1998 года включительно, а следующий период – со следующего дня, то есть с 12 июля 1998 года.

Названия работодателей (или мест службы) в поле «Наименование организаций» показывайте в этом разделе точно, как указано в трудовой книжке (или военном билете»). То есть, если, допустим, в трудовой книжке указано полное наименование, то запишите в отчет полное название, если сокращенное – впишите сокращенное.

Что же касается поля «Вид деятельности (код)», то в его сформируйте в соответствии кодами, указанными в приложении 1 к Инструкции, утв. Постановлением Правления ПФР от 11.01.2017 № 2н. Приведем их расшифровку в таблице:

| Виды трудовой или иной общественно полезной деятельности (для форм СЗВ-К) | |

|---|---|

| Код | Наименование |

| РАБОТА | Работа |

| РАБСВПК | Работа, подтвержденная свидетельскими показаниями |

| РАБЗАГР | Работа за границей |

| СЛУЖБА | Военная служба и другая, приравненная к ней служба |

| СЛПРИЗ | Военная служба по призыву |

| РАБВОВ | Работа во время Великой Отечественной войны |

| СЛДАПБЛ | Служба в воинских частях, штабах и учреждениях, входящих в состав действующей армии, в партизанских отрядах и соединениях в период боевых действий |

| ИЗЛВТР | Время нахождения на излечении в лечебных учреждениях вследствие военной травмы |

| РАБЛОК | Работа в г. Ленинграде в период блокады (с 8 сентября 1941 г. по 27 января 1944 г.) |

| СЛПРОЖ | Проживание жен (мужей) военнослужащих, проходящих военную службу по контракту |

| СОЦСТРАХ | Период временной нетрудоспособности, начавшейся в период работы, и период пребывания на инвалидности I и II группы |

| НЕРАБМАТЬ | Уход неработающей матери за ребенком |

| УХОД-ДЕТИ | Уход одного из родителей за ребенком |

| УХОД-ИНВД | Уход, осуществляемый за инвалидом I группы, ребенком-инвалидом, престарелым |

| ТРУДЛИЦО | Уход трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет |

| УХОД-ВИЧ | Уход родителей и иных законных представителей за ВИЧ- инфицированными несовершеннолетними детьми |

| БЕЗР | Получение пособия по безработице, участие в оплачиваемых общественных работах, переезда по направлению службы занятости в другую местность |

| РЕАБИЛИТ | Содержание под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, отбывание наказания этими лицами в местах лишения свободы и ссылке |

| ПРОФЗАБ | Пребывание на инвалидности I и II группы, полученной вследствие увечья, связанного с производством, или профессионального заболевания |

| ПЕРЕСМОТР | Пребывание в местах заключения сверх срока, назначенного при пересмотре дела |

| ДВСТО | Подготовка к профессиональной деятельности - обучение |

| ПРЗАГР | Проживание за границей жен (мужей) работников советских учреждений и международных организаций |

| ПРОВОВ | Проживание в районах, временно оккупированной неприятелем в период Великой Отечественной войны |

| ПРБЛОК | Проживание в г.Ленинграде в период его блокады |

| ПРКОНЦ | Нахождение в концлагерях |

| ПРОЖСУПР | Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства |

Вот как может выглядеть запись о периодах трудовой деятельности с указанием места работы и вида деятельности:

Далее графы «Начало периода» и «Конец периода» сформируйте в формате: ДД.ММ.ГГГГ.

В отчете форме СЗВ-К показывайте не только обычную работу, но и некоторых другие периоды, включаемые в стаж, а именно:

- Период прохождения военной или другой службы, приравненной к военной.

- Период получения больничного пособия по временной нетрудоспособности.

- Период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет (но не более 4,5 лет в общей сложности).

- Периоды: получения пособия по безработице, участия в оплачиваемых общественных работах, переезда (переселения) по направлению государственной службы занятости в другую местность для трудоустройства.

- Период содержания под стражей отдельных категорий лиц.

- Период ухода трудоспособного лица за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

- Период проживания супругов военнослужащих, проходящих военную службу по контракту в местностях с отсутствием возможности трудоустройства.

- Период проживания за границей супругов сотрудников, направленных туда в отдельных случаях.

Коды для соответствующих периодов мы привели в таблице выше.

Территориальные и особые условия

Графу «Территориальные условия (код)» таблицы заполните в соответствии с приложением 1 к Инструкции, утв. постановлением Правления ПФР от 11.01.2017 № 2н. Для лиц, работающих на территориях, относимых к районам Крайнего Севера и приравненным к ним местностям, укажите размер районного коэффициента. В таблице ниже приведем коды территориальных условий труда с расшифровкой:

| Коды территориальных условий для формы СЗВ-К | |

|---|---|

| Код | Полное наименование |

| РКС | Район Крайнего Севера |

| МКС | Местность, приравненная к районам Крайнего Севера |

| РКСМ | Район Крайнего Севера |

| МКСР | Местность, приравненная к районам Крайнего Севера |

| СЕЛО | Работа в сельском хозяйстве |

| Ч31 | Работа в зоне отчуждения |

| Ч33 | Постоянное проживание (работа) на территории зоны проживания с правом на отселение |

| Ч34 | Постоянное проживание (работа) на территории зоны проживания с льготным социально- |

| экономическим статусом | |

| Ч35 | Постоянное проживание (работа) в зоне отселения до переселения в другие районы |

| Ч36 | Работа в зоне отселения (по фактической продолжительности) |

Предположим, что человек был занят (работал) в местностях, приравненных к районам Крайнего Севера с коэффициентом 1,2. Так может выглядеть запись о стаже до 2002 года с указанием коэффициента:

Графу «Особые условия труда (код)» таблицы заполните с аналогичным подходом (в соответствии с приложением 1 к Инструкции2н). Вот необходимые коды:

"читать часть № 1"

В продолжение предыдущей статьи (часть 1) о статусе военнослужащих необходимо "разобрать по косточкам" еще пару документов. И хотя в этих правовых актах прямо не утверждается что армия по призыву должна быть в двойном размере. Но проанализировав содержания данных документов с точки зрения логики напрашивается однозначный вывод .

Данные Постановления являются внутренними правовыми актами Пенсионного Фонда РФ но в соответствии с их уставной деятельностью они обязательны к исполнению для всех региональных ПФ.

1) Постановление Правления ПФ РФ от 27.09.2019г. № 485п

"Об утверждении форм и форматов сведений, используемых для регистрации граждан в системе индивидуального (персонифицированного) учета, и Порядка заполнения форм указанных сведений"

В данном постановлении приведен список всех форм справок которые должны использовать ПФ в целях ведения индивидуального (персонифицированного) учета (стр. 2).

Нас в данном случае интересует как оформляется и заполняется справка формы СЗВ-К . На страницах 10-11 представлен внешний вид данной справки. И уже из внешнего вида данной справки видно что в ней должны присутствовать сведения в виде КОДОВ :

- Территориальные условия (код)

- Особые условия труда (код)

- Исчисляемый трудовой стаж/ основание (код)

ДАЛЬШЕ НАХОДИМ на стр. 62-63

- Приложение 1: к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования

- КЛАССИФИКАТОР ПАРАМЕТРОВ,

- раздел-таблица : Виды трудовой или иной общественно полезной деятельности (для форм СЗВ-К)

В инструкции и классификаторе прописаны БУКВЕННЫЕ коды на каждый вид трудовой или иной деятельности которые работники ПФ обязаны использовать при ведении и заполнении Индивидуальных (персонифицированных) лицевых счетов.

В данной таблице на стр. 62-63 указаны:

- 1 столбец: Буквенные КОДЫ .

- 2 столбец: Расшифровка кодов .

- 3 столбец: Законодательные акты на основании которых оцениваются пенсионные права данных периодов .

- 4 столбец: Периоды применения нормативного акта используемого при расчете размера страхового стажа.

Так вот в данном классификаторе обычная военная служба обозначается буквенным кодом "СЛУЖБА" .

Под данный код попадает: "Военная служба и другая, приравненная к ней служба" (подробности смотреть в скриншоте).

В тоже время служба по призыву обозначается буквенным кодом "СЛПРИЗ" . И данный вид деятельности подлежит регулированию Законодательным актом на основании которого рассчитывается страховой стаж.

- В периоды до 31.12.2001г. применяется в целях проведения конвертации пенсионных прав :

" Абзац 8 статьи 94 Закона Российской Федерации от 20.11.1990 N 340-1 "О государственных пенсиях в Российской Федерации".

- В период с 01.01.2002г. до 31.12.2014г. рассчитывается страховой стаж в целях проведения конвертации пенсионных прав по Правовым актам:

" Подпункт 1 п. 1 ст. 11 Федерального закона от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации".

а также: "Подпункт 1 п. 2 ст. 1 Федерального закона от 21.03.2005 N 18-ФЗ "О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан".

- В периоды с 01.01.2015г. соответственно пенсионный страховой стаж рассчитывается в целях проведения конвертации пенсионных прав на основании правовой нормы:

" Пункт 1 части 1 статьи 12 Федерального закона от 28.12.2013 N 400-ФЗ "О страховых пенсиях".

Из данных правил видно что для исчисления периода Службы по Призыву до 2002г ., применяется, ТОЛЬКО , Абзац 8 статьи 94 Закона Российской Федерации от 20.11.1990 N 340-1 , который гласит что период службы в СА по призыву засчитывается в стаж в двойном размере.

2) Постановление Правления ПФ РФ от 11.01.2017 № 2п (ред. от 13.06.2019) "Об утверждении форм документов, используемых для регистрации граждан в системе обязательного пенсионного страхования, и Инструкции по их заполнению" Оно действовало до сентября 2019г .

Но по своей нормативов правовой сути оба эти Постановления идентичны однако в №2п от 11.01.2017 содержится больший объем данных чем в № 485п от 27.09.2019г. .

В ПП ПФ РФ от 11.01.2017 № 2п кроме таблицы с БУКВЕННЫМИ КОДАМИ так же приведен пример "Подсчет продолжительности общего трудового стажа" стр. 57-58

" 1. Продолжительности общего трудового стажа осуществляется путем суммирования отдельно дат конца и дат начала указанных периодов. Разница этих сумм составляет продолжительность общего трудового стажа."

" 2. Продолжительности стажа , дающего право на досрочное назначение трудовой пенсии отдельным категориям граждан, осуществляется путем суммирования периодов работы в равноценных условиях , дающих право на досрочное назначение трудовой пенсии отдельным категориям граждан."

Происходит простое суммирование продолжительностей периодов как простых трудовых так и с особыми условиями подсчета.

Из данных вычислений ясно видно, что на начальном этапе в процессе определения продолжительности периодов , входящих в трудовой - страховой стаж в целях проведения конвертации пенсионных прав, на основании правовых норм, не идет речи ни о каком "календарном порядке" для исчисления трудового - страхового стажа.

Пенсионный фонд опубликовал форму СЗВ-ТД. С ее помощью нужно отчитываться перед ПФР о трудовой деятельности персонала. На очереди принятие Минтрудом формы СТД-Р. По ней нужно выдавать сотрудникам сведения об их работе в организации. В особенностях заполнения и представления форм поможет разобраться обзор.

По этой форме (постановление Правления ПФ РФ от 25.12.2019 № 730 п «Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка заполнения форм указанных сведений») нужно сообщать в Пенсионный фонд России данные о сотруднике, если:

• работника приняли в организацию, перевели на другую постоянную работу или уволили (п. 2.5.3. п. 2.5. Порядка, утв. постановление Правления ПФ РФ от 25.12.2019 № 730 п (далее - Порядок));

• он получил новую профессию, специальность или квалификацию (п. 2.5.3. п. 2.5. Порядка);

• он написал заявление о выборе формата трудовой книжки (п. 2.3. Порядка);

• суд запретил сотруднику занимать определенную должность или заниматься определенной деятельностью (п. 2.5.3. п. 2.5. Порядка);

• организация переименовалась (п. 2.5.3. п. 2.5. Порядка).

С 1 января 2020 г. представлять сведения следует не позднее 15-го числа месяца, следующего за отчетным (п. 1.6. Порядка). Если соответствующее мероприятие произойдет в январе 2020 года, о нем нужно будет отчитаться не позднее 17 февраля, поскольку 15 февраля 2020 года выпадает на выходной.

При первой подаче сведений о работнике их необходимо дополнить информацией о его трудовой деятельности в организации на 1 января 2020 года. ПФР указал, что сообщать нужно только о последнем кадровом мероприятии (п. 1.7. Порядка).

С 2021 года данные о приеме и увольнении придется передавать не позднее рабочего дня, следующего после издания соответствующего приказа.

В СЗВ-ТД нужно вносить практически ту же информацию, что и в трудовую книжку. Остановимся на моментах, которые могут вызвать вопросы при заполнении формы.

Если работник написал заявление о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности (ст. 66.1 ТК РФ), напротив соответствующей строки нужно отразить дату подачи заявления (п. 2.3 Порядка). Если в дате сделали ошибку, достаточно заново передать СЗВ-ТД с новой датой. Если ранее представленные сведения нужно отменить, укажите прежнюю дату и в поле "Признак отмены" поставьте знак "X".

Графу 4 "Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение" нужно заполнять в соответствии со штатным расписанием (пп. 2.5.4. п. 2.5. Порядка). Структурное подразделение указывайте, если обязанность трудиться в нем включена в трудовой договор.

Графу 5 "Код выполняемой функции (при наличии)" придется заполнять с 1 января 2021 года (пп. 2.5.5 п. 2.5 Порядка). Полагаем, данные нужно будет приводить по сотрудникам, для которых работодатели обязаны применять профстандарты (ст. 195.3 ТК РФ). Код состоит из семи знаков из профстандарта:

• первые пять — код наименования вида профессиональной деятельности (раздел 1 Приложения № 2 к Методическим рекомендациям по разработке профессионального стандарта, утв. Приказом Минтруда России от 29.04.2013 № 170 н);

• предпоследний — буква кода обобщенной трудовой функции (раздел 2 Приложения № 2 к Методическим рекомендациям, утв. Приказом Минтруда России от 29.04.2013 № 170 н);

• последний — цифра уровня квалификации, к которому относится обобщенная трудовая функция (раздел 2 Приложения № 2 к Методическим рекомендациям, утв. Приказом Минтруда России от 29.04.2013 № 170 н).

Чтобы отменить запись в разделе "Сведения о трудовой деятельности зарегистрированного лица", снова подайте форму СЗВ-ТД. В ней в графе 10 "Признак отмены записи сведений о приеме, переводе, увольнении" напротив ошибки поставьте знак "Х" (п. 2.6 Порядка). Если нужно внести исправления, отмените неверную запись, а в следующей строке укажите корректные сведения (п. 2.7 Порядка).

Документ нужно подавать в электронном виде с усиленной квалифицированной электронной подписью. Если в штате менее 25 сотрудников, можно представлять сведения на бумаге (п. 1.9 Порядка).

Хотя форма СТД-Р еще не утверждена, на ее проект ( Подробнее >>> ) стоит ориентироваться, чтобы выдавать сотрудникам, отказавшимся от трудовой книжки, информацию об их трудовой деятельности за период работы в организации (ч. 5 ст. 66.1 ТК РФ). Делать это следует по запросу работника и при его увольнении.

Сотрудники сами выбирают, как получить сведения: на бумаге или в форме электронного документа. Бумажную СТД-Р придется заверить подписью руководителя или доверенного лица и печатью организации при ее наличии, а электронную — усиленной квалифицированной электронной подписью уполномоченного лица.

По материалам КонсультантПлюс

В целях обеспечения выполнения Федеральных законов от 7 ноября 2011 года № 305-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с реализацией мер по поддержке российского судостроения и судоходства» (Собрание законодательства Российской Федерации, 2011, № 45, ст. 6335) и от 3 декабря 2011 года № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды» (Собрание законодательства Российской Федерации, 2011, № 49 (ч. 5), ст. 7057), Правление Пенсионного фонда Российской Федерации п о с т а н о в л я е т:

1. Изложить в новой редакции формы «Запрос органа, осуществляющего пенсионное обеспечение, о предоставлении выписки из индивидуального лицевого счета застрахованного лица (форма СЗВ-2а)» и «Выписка из индивидуального лицевого счета застрахованного лица (форма СЗИ-5)» согласно приложениям 1 и 2 к настоящему постановлению.

2. Внести в пункт 2 постановления Правления Пенсионного фонда Российской Федерации от 31 июля 2006 года № 192п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению» изменения, дополнив его новыми абзацами следующего содержания:

«форму заявления застрахованного лица о переходе в Пенсионный фонд Российской Федерации из негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, утвержденную приказом Министерства здравоохранения и социального развития Российской Федерации от 13.11.2009 № 897н (зарегистрирован в Министерстве юстиции Российской Федерации 11 декабря 2009 г., № 15545, «Российская газета», 2010, № 46);

форму заявления застрахованного лица о переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд, утвержденную приказом Министерства здравоохранения и социального развития Российской Федерации от 11.01.2007 № 12 (зарегистрирован в Министерстве юстиции Российской Федерации 20 февраля 2007 г., № 8978, «Российская газета», 2007, № 44).».

3. Внести в Инструкцию по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утвержденную постановлением, следующие изменения:

1) таблицу «Перечень форм документов индивидуального (персонифицированного) учета» пункта 1 дополнить строками № 25-32:

Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии

Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц

Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица

Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР

Опись документов, передаваемых страхователем в ПФР

Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица

Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица

Актуализация индивидуального лицевого счета застрахованного лица

2) пункт 6 после слов «СЗВ-4-2,» дополнить словами «СЗВ-6-2»;

3) пункт 7 дополнить абзацами следующего содержания:

«Документы о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемые страхователем в ПФР с 2010 года (СЗВ-6-1), сопровождаются формой АДВ-6-3 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР».

Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица, передаваемые страхователем в ПФР с 2010 года (СЗВ-6-3), сопровождаются описью АДВ-6-4 «Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица.»;

4) абзац первый пункта 11 после слов «СЗВ-К» дополнить словами «, СЗВ-6-1, СЗВ-6-2, СЗВ-6-3, СПВ-1»;

5) абзац второй пункта 11 после слов «СЗВ-4-2,» дополнить словами «СПВ-1,»;

6) абзац третий пункта 11 после слов «СЗВ-4-2,» дополнить словами «СЗВ-6-1 или СЗВ-6-2, СЗВ-6-3,»;

7) абзац четвертый пункта 11 после слов «СЗВ-4-2,» дополнить словами «СЗВ-6-1 или СЗВ-6-2, СЗВ-6-3,»;

8) абзац пятый пункта 11 после слов «СЗВ-4-2,» дополнить словами: «СЗВ-6-1 или СЗВ-6-2, СЗВ-6-3,»;

9) абзац шестой пункта 11 после слов «СЗВ-4-2,» дополнить словами «СПВ-1,»;

10) абзац седьмой пункта 11 после слов «СЗВ-4-2,» дополнить словами «СПВ-1,»;

11) абзац восьмой пункта 11 после слов «СЗВ-4-2,» дополнить словами «СЗВ-6-1, СПВ-1,»;

12) абзац девятый пункта 11 после слов «СЗВ-4-2,» дополнить словами «СЗВ-6-2,»;

13) пункт 16 дополнить абзацем следующего содержания:

«Номер пачки внутри отчетного периода должен быть уникальным. Номер пачки внутри календарного года должен быть уникальным.»;

14) таблицу «Опись сведений, передаваемых страхователем в ПФР» (форма АДВ-6-2) пункта 69 после строки «Сумма доначисленных страховых взносов на накопительную часть трудовой пенсии» дополнить строками следующего содержания:

Сумма доуплаченных страховых взносов на страховую часть трудовой пенсии

Указывается сумма дополнительно уплаченных страховых взносов за отчетный период на страховую часть трудовой пенсии, в рублях и копейках.

Могут иметь положительные или отрицательные значения.

Заполнять при наличии сведений.

Сумма доуплаченных страховых взносов на накопительную часть трудовой пенсии

Указывается сумма дополнительно уплаченных страховых взносов за отчетный период на накопительную часть трудовой пенсии, в рублях и копейках.

Могут иметь положительные или отрицательные значения.

Заполнять при наличии сведений.

15) в таблице «Опись сведений, передаваемых страхователем в ПФР» (форма АДВ-6-2) пункта 69:

- столбец «Правила заполнения» строк «Начислено» после слов «в рублях» дополнить словами «и копейках»;

- столбец «Правила заполнения» строк «Уплачено» после слов «в рублях» дополнить словами «и копейках»;

- столбец «Правила заполнения» строки «Сумма доначисленных страховых взносов на страховую часть трудовой пенсии» после слов «в рублях» дополнить словами «и копейках»;

- столбец «Правила заполнения» строки «Сумма доначисленных страховых взносов на накопительную часть трудовой пенсии» после слов «в рублях» дополнить словами «и копейках»;

16) в таблице «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР (форма АДВ-6-3)» пункта 70:

- столбец «Правила заполнения» строки «Сумма страховых взносов на страховую часть трудовой пенсии (начислено уплачено) Всего начислено:» после слов «в рублях» дополнить словами «и копейках»;

- столбец «Правила заполнения» строки «Сумма страховых взносов на накопительную часть трудовой пенсии (начислено) (уплачено) Всего начислено:» после слов «в рублях» дополнить словами «и копейках»;

17) абзац второй пункта 71 после слов «для досрочного назначения трудовой пенсии» дополнить словами «, а также физическими лицами, производящими самостоятельную уплату страховых взносов в размере, определяемом исходя из стоимости страхового года, при представлении сведений за отчетный период, установленный для указанной категории.»;

18) пункт 71 дополнить абзацами третьим и четвертым следующего содержания:

«Сумма страховых взносов на страховую и накопительную части трудовой пенсии указываются в размере суммы, начисленной с базы для начисления страховых взносов, но не более чем с предельно облагаемой.

Форма СЗВ-6-1, тип «корректирующая» представляется в случае выявления ошибок самим страхователем, или по результатам проведения проверок территориальными органами ПФР. Форма СЗВ-6-1, тип «корректирующая» за прошедшие отчетные периоды представляется страхователем вместе с исходными сведениями для ведения индивидуального (персонифицированного) учета за отчетный период, в котором страхователем обнаружены ошибки.»;

19) в таблице «Перечень реквизитов и правила их заполнения» пункта 71:

столбец «Правила заполнения» строки «Код категории застрахованного лица» дополнить абзацем следующего содержания:

- «Корректирующие (отменяющие) сведения должны содержать код категории застрахованного лица, указанный в исходных сведениях»;

столбец «Обязательность заполнения» строки «Тип сведений, «корректирующие» дополнить новыми абзацами следующего содержания:

- «Корректирующие формы представляются вместе с исходными формами за отчетный период, в котором была обнаружена ошибка. Сопровождаются формой АДВ-6-2.

При этом отчетный период, за который вносятся исправления, указывается в графе «за отчетный период», напротив типа формы «корректирующая».»;

столбец «Обязательность заполнения» строки «Тип сведений, «отменяющие» дополнить новыми абзацами следующего содержания:

- «Отменяющие формы представляются вместе с исходными формами за отчетный период, в котором была обнаружена ошибка. Сопровождаются формой АДВ-6-2.

При этом отчетный период, за который вносятся исправления, указывается в графе «за отчетный период», напротив типа формы «отменяющая».»;

столбец «Правила заполнения» строки «Начислено» графы «Сумма страховых взносов на страховую часть трудовой пенсии» дополнить новым абзацем следующего содержания:

- «Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов указывается сумма страховых взносов, соответствующая сумме страховых взносов на финансирование страховой части трудовой пенсии по основному тарифу»;

столбец «Правила заполнения» строки «Начислено» графы «Сумма страховых взносов на накопительную часть трудовой пенсии» дополнить новым абзацем следующего содержания:

- «Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов указывается сумма страховых взносов, соответствующая сумме страховых взносов на финансирование накопительной части трудовой пенсии по основному тарифу»;

столбец «Обязательность заполнения» строк «Уплачено» после слов «сведений» дополнить словами «или уплаты за застрахованное лицо задолженности за предыдущие отчетные периоды, в том числе уволенных»;

20) пункт 72 дополнить новыми абзацами следующего содержания:

«Сумма страховых взносов на страховую и накопительную части трудовой пенсии указываются в размере суммы, начисленной с базы для начисления страховых взносов, но не более чем с предельно облагаемой.

Форма СЗВ-6-2, тип «корректирующая» представляется в случае выявления ошибок самим страхователем, или по результатам проведения проверок территориальными органами ПФР. Форма СЗВ-6-2, тип «корректирующая» за прошедшие отчетные периоды представляется страхователем вместе с исходными сведениями для ведения индивидуального (персонифицированного) учета за отчетный период, в котором страхователем обнаружены ошибки.»;

21) в таблице «Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц» пункта 72:

столбец «Правила заполнения» строки «Код категории застрахованного лица» дополнить словами «Корректирующие (отменяющие) сведения должны содержать код категории застрахованного лица, указанный в исходных сведениях»;

столбец «Обязательность заполнения» строки «Тип сведений, «корректирующие» дополнить новыми абзацами следующего содержания:

- «Корректирующие формы представляются вместе с исходными формами за отчетный период, в котором была обнаружена ошибка. Сопровождаются формой АДВ-6-2.

При этом отчетный период, за который вносятся исправления, указывается в графе «за отчетный период», напротив типа формы «корректирующая».»;

столбец «Обязательность заполнения» строки «Тип сведений, «отменяющие» дополнить новыми абзацами следующего содержания:

- «Отменяющие формы представляются вместе с исходными формами за отчетный период, в котором была обнаружена ошибка. Сопровождаются формой АДВ-6-2.

При этом отчетный период, за который вносятся исправления, указывается в графе «за отчетный период», напротив типа формы «отменяющая».»;

столбец «Правила заполнения» строки «Начислено» графы «Сумма страховых взносов на страховую часть трудовой пении» дополнить новым абзацем следующего содержания:

- «Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов указывается сумма страховых взносов, соответствующая сумме страховых взносов на финансирование страховой части трудовой пенсии по основному тарифу.»;

столбец «Правила заполнения» строки «Начислено» графы «Сумма страховых взносов на накопительную часть трудовой пении» дополнить новым абзацем следующего содержания:

- «Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов указывается сумма страховых взносов, соответствующая сумме страховых взносов на финансирование накопительной части трудовой пенсии по основному тарифу.»;

столбец «Обязательность заполнения» строк «Уплачено» после слов «сведений» дополнить словами: «или уплаты за застрахованное лицо задолженности за предыдущие отчетные периоды, в том числе уволенное»;

абзац первый после слов «за календарный год» дополнить словами «, одновременно со сведениями по формам СЗВ-6-1, СЗВ-6-2.»;

дополнить абзацем следующего содержания:

- «Сведения формируются в отдельные пачки для каждого кода категории застрахованного лица и типа договора.»;

23) в таблице «Перечень реквизитов и правила их заполнения» пункта 74:

столбец «Правила заполнения» строки «Код категории застрахованного лица» дополнить новым абзацем следующего содержания:

- «Корректирующие (отменяющие) сведения должны содержать код категории застрахованного лица, указанный в исходных сведениях»;

столбец «Правила заполнения» строки «Сумма выплат и иных вознаграждений, начисленных в пользу физического лица» после слов «искусства» дополнить словами «, в соответствии с частями 1 и 2 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», за исключением выплат, поименованных в пунктах 14 и 15 части 1 и в части 3 статьи 9 указанного Федерального закона»;

столбец «Правила заполнения» строки «Из них на которые начислены страховые взносы на обязательное пенсионное страхование» дополнить новым абзацем следующего содержания:

- «Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов указывается сумма выплат и иных вознаграждений, соответствующая сумме выплат и иных вознаграждений, на которые начисляются страховые взносы на обязательное пенсионное страхование.»;

24) в таблице «Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов – страхователями в пользу физического лица» пункта 77:

- столбец «Правила заполнения» строки «Сумма выплат и иных вознаграждений, начисленных в пользу физического лица» после слов «в рублях» дополнить словами «и копейках»;

- столбец «Правила заполнения» строки «Из них на которые начислены страховые взносы на обязательное пенсионное страхование» после слов «в рублях» дополнить словами «и копейках»;

4. Внести изменения в приложение 1 «Классификатор параметров, используемых в формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования» к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, согласно приложению 3 к настоящему постановлению.

5. Внести в приложение 4 «Правила подготовки документов индивидуального (персонифицированного) учета в электронной форме (формат данных)» к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования следующие изменения:

таблицу «Для форм СПВ-1, СЗВ-6-1 и СЗВ-6-2 отчетный период указывается по следующим правилам:» раздела 6.23 «Отчетный период» изложить в следующей редакции:

Читайте также: