Налоги военным пенсионерам казахстана

Пенсионеры, которые имели статус военных, имеют некоторые привилегии в оплате налогов на имущество, а именно это касается в частности недвижимости. В 2018 году в Налоговом Кодексе были внесены некоторые изменения, касающиеся данного вопроса. В законе имеются разъяснения по поводу категорий граждан, которые имеют право на получение льгот, а также описаны требования к имуществу, поскольку не на всю имеющуюся у пенсионера недвижимость можно применять послабления.

Особенности предоставления привилегий воинам пенсионерам

Для начала стоит отметить, что льгота применяется не по умолчанию, а только по инициативе гражданина, имеющего на это право в соответствии с законом. Налоговые послабления применяются относительно военных пенсионеров в соответствии с законом «О пенсионном обеспечении», а также «О статусе военнослужащих».

Льготы имеют место практически в любой области жизни человека, но при этом сам объект имущества должен соответствовать некоторым параметрам. Кроме того, льготы предоставляются в строго определенном размере , так что это не безграничная льгота.

К категории военных пенсионеров причисляют граждан, которые получили определенные заслуги в таких сферах деятельности как Вооруженные силы страны, правоохранительные органы, органы внутренних дел, а также Министерство по чрезвычайным ситуациям.

Льготы применяют относительно владения недвижимостью, землей, а также транспортными средствами. Но в каждой категории имеются ограничения.

Относительно владения недвижимым имуществом – льготы применимы лишь к тем владениям, стоимость которых не превышает 3 000 000 рублей.

Что касается участка земли, то здесь послабление может иметь место лишь в том случае, если площадь ее менее 50 квадратных метров.

Если находящиеся во владении транспортное средство используется в предпринимательской деятельности, то права на получение послабления пенсионер не имеет.

При оформлении права на получение льготы не имеет значения место регистрации военного пенсионера, но при этом гражданам, которые зарегистрированы на определенной территории , по месту регистрации могут предоставляться дополнительные привилегии.

Налоговые послабления для военных пенсионеров

Льготы военным пенсионерам предоставляются по каждому объекту отдельно при поступлении заявления, в котором излагается просьба. При этом, если гражданин вовремя не воспользовался послаблением, то у него имеется срок исковой давности, составляющий 3 года.

Если срок истек, то обращаться в уполномоченные органы необходимо повторно. Послабления могут применяться относительно транспорта, земли, а также недвижимости.

Чтобы получить льготу необходимо соблюдать определенный порядок обращения. Что необходимо сделать пенсионеру?

- Изучить полагающиеся льготы, проверить на соответствие требованиям свое имущество.

- Подготовить необходимый для обращения пакет документов.

- С собранными бумагами обратиться в ФНС.

Каждый объект имущества и полагающаяся льгота должны подаваться в отдельном заявлении.

Имущественные послабления

Что собой представляет имущественное послабление для военного пенсионера? За каждый объект, собственником которого является пенсионер, он обязан платить пошлину, налог. Если военный пенсионер имеет право на получение имущественной льготы, то он может освобождаться от уплаты обязательного сбора или размер сбора уменьшается. Кроме этого, стоит отметить, что такая льгота положена призывникам на весь период прохождения воинской службы.

Для получения льготы необходимо подать заявление в ФНС с документами, удостоверяющими личность заявителя, а также выпиской из госреестра, подтверждающей имущественные права. От заявителя могут потребоваться и другие дополнительные данные, документы. После этого требуется подождать пока заявление будет рассмотрено. Если решение вами получено, то необходимо учесть полагающуюся льготу при уплате пошлины в следующий раз.

Решение по вашему заявлению может заключаться в избавлении от уплаты налогов по объекту, в уменьшении налога или возврате уплаченного сбора. При уплате налогов в обязательном порядке учитывается вид жилого помещения , если используется налоговая льгота, то послабления могут выражаться в таких параметрах:

- Площадь квартиры может по налогам уменьшаться на 20 квадратных метров.

- Если у вас имеется дом, то площадь может уменьшаться на 50 квадратных метров.

- При владении комнатой ее площадь снижается на 10 квадратных метров.

В ИНФС уведомление от заявителя должно быть направлено в срок до 1ноября текущего отчетного периода. При покупке нового имущества заявитель обязан уведомить ФНС. Заявление в первый раз подается с полным перечнем документов, далее послабления применяются автоматически, если изменений на было.

Послабления по земельному сбору

С начала 2018 года военные пенсионеры могут получать послабления в виде уменьшения базы налогообложения на 6 соток земли . Ранее эта льгота отражалась в уменьшении суммы налога, составляла она 10 000 рублей.

Кто имеет право на такую льготу?

- Участники ВОВ.

- Участники-ликвидаторы ЧАЭС.

- Инвалиды 1 и 2группы.

Вдовы военных и другие члены семей, которые потеряли кормильца.

Списки могут пересматриваться на уровне государства. К заявлению обязательно должны прилагаться документы, которые подтверждают право собственности на имущество. На официальном сайте ФНС можно найти всю интересующую информацию.

Послабления по транспортному сбору

Что касается транспортных послаблений, то они определяются по регионам. Это связано с тем, что сборы зачисляются в местные бюджеты. На местах определяются методики исчисления и другие вопросы, которые касаются льгот.

Алгоритм получения послабления имеет такую последовательность действий:

- Разобраться с полагающими льготами.

- Подготовить документы.

- Передать в соответствующие органы заявление с другими документами.

Послабление может применяться относительного одного транспортного средства. В каждом из регионов могут действовать свои правила при получении и оформлении льгот.

Когда необходимо подтверждать право на льготу

Обычно на получение льгот заявление подается один раз, но иногда требуется подтверждать право каждый год. Такое происходит в том случае, если в имущественных правах произошли некоторые изменения, например, пенсионер купил или продал, передал в собственность другого гражданина недвижимость, транспорт или землю.

Порядок и сроки оформления документов для получения льгот

Если вы уверенны, что имеете право на льготу, то с момента получения права на послабление, вы можете обратиться с соответствующим заявлением в ФНС. С момента получения вашего заявления вам по решению ФНС может полагаться льгота или будет получено решение об отказе в предоставлении налоговых льгот.

Порядок и сроки обращения в ИФНС

Порядок обращения в ФНС определяется в зависимости от вида самого сбора. Перед обращением можно обратиться в ФНС лично, либо получить необходимую информацию на сайте или в личном кабинете. Затем заявитель собирает требующиеся документы, составляет заявление и полученный пакет документов сдает в ФНС. После рассмотрения заявления выносится решение о предоставлении преференции или отказе в просьбе.

Документы необходимые для оформления

Для официального обращения вам необходимо предоставить:

- Заявление с просьбой предоставить льготу.

- Документ, который подтверждает право собственности на имущество.

- Документы, удостоверяющие личность заявителя.

- Другие подтверждающие бумаги по просьбе ФНС.

В уполномоченную службу заявитель подает пакет документов, при себе нужно иметь копии этого пакета бумаг.

Привилегии вдовам и иждивенцам военных пенсионеров

Если военный пенсионер уходит из жизни, то его иждивенцам, который имели данный статус на законных основаниях, а также супругам, в обязательном порядке предоставляются определенные льготы. Какие послабления применяются?

- Член семьи получает право на пенсионное содержание по потере кормильца.

- Льготы на медицинское обслуживание.

- Компенсироваться могут затраты на проезд к месту захоронения одному человеку в год.

Вдова военного имеет статус таковой до повторного вступления в брак.

Не нашли ответ на свой вопрос в статье или есть дополнительный вопрос? Задайте его юристу на сайте и получите развернутую консультацию уже через 15 минут

Государство предусматривает социальную поддержку для военнослужащих, в связи с несением воинской службы в условиях повышенной нагрузки, а также в неблагоприятных климатических условиях. Наша страна старается оказать необходимую помощь, как самим военнослужащим, так и членам их семей. В Казахстане существуют определенные льготы военнослужащим, в соответствии с нормативными документами. Об этих льготах мы подробнее опишем в данной статье.

Жилье для военнослужащих

В целях настоящего Закона к членам семьи сотрудников специальных государственных органов или военнослужащих относятся:

1) супруга или супруг;

2) совместный или одного из супругов ребенок (дети);

3) совместный или одного из супругов ребенок (дети) старше восемнадцати лет, ставший инвалидом до достижения им (ими) возраста восемнадцати лет.

Обеспечиваются жилищем на период прохождения воинской службы за счет государства.

Обеспечение жильем военнослужащих производится в порядке, предусмотренном Законом Республики Казахстан «О жилищных отношениях».

Медицинское обслуживание военнослужащих

Медицинское обеспечение военнослужащих в военно-медицинских учреждениях (организациях) осуществляется за счет государства.

При отсутствии по месту службы или проживания военнослужащих военно-медицинских учреждений или отсутствии в них соответствующих отделений либо специального оборудования по медицинским показаниям медицинская помощь оказывается в пределах гарантированного объема бесплатной медицинской помощи в государственных организациях здравоохранения независимо от ведомственной принадлежности, в организациях здравоохранения, основанных на праве частной собственности, и физическими лицами, занимающимися частной медицинской практикой.

Возмещение затрат организациям здравоохранения, основанным на праве частной собственности, и физическим лицам, занимающимся частной медицинской практикой, по оказанию медицинской помощи в пределах гарантированного объема бесплатной медицинской помощи военнослужащим осуществляется за счет средств государственного бюджета в порядке, установленном Правительством Республики Казахстан.

Затраченные на лечение средства возмещаются военнослужащим в пределах гарантированного объема бесплатной медицинской помощи уполномоченным органом, в структуре которого они проходят воинскую службу.

Военнослужащие, получившие ранения, контузии, травмы, увечья или заболевания при исполнении обязанностей воинской службы, направляются в санатории за счет средств Вооруженных Сил, в структуре которых они проходят воинскую службу.

Военнослужащие срочной службы и курсанты военных учебных заведений при наличии медицинских показаний обеспечиваются за счет государства санаторно-курортным лечением.

Социальное обеспечение военнослужащих

Денежное довольствие включает в себя денежное содержание (должностной оклад и оклад по воинскому званию), надбавки за особые условия прохождения службы и другие надбавки, предусмотренные действующим законодательством.

Должностные оклады военнослужащих по контракту определяются с учетом стажа государственной службы.

Размеры должностных окладов и окладов по воинским званиям военнослужащих по контракту устанавливаются не ниже размеров должностных окладов государственных служащих на соответствующих должностях и размеров доплат за соответствующие специальные звания и классные чины.

В случае отсутствия военнослужащего без уважительных причин на воинской службе денежное довольствие за дни отсутствия ему не выплачивается.

Порядок выплаты денежного довольствия, пособий и прочих выплат устанавливается уполномоченными органами.

Военнослужащим при выполнении боевых задач по поиску, перевозке, обезвреживанию и уничтожению взрывоопасных предметов и иных взрывных устройств выплачивается компенсация в размере одного месячного расчетного показателя в сутки в порядке, определяемом уполномоченным органом.

Военнослужащим, проходящим службу на должностях, связанных с эксплуатацией, хранением радиоактивных материалов, источников ионизирующего излучения, сверхвысоких частот и (или) компонентов ракетного топлива, а также временно привлекаемым к указанным работам и работам по ликвидации последствий аварий на объектах, связанных с эксплуатацией, хранением радиоактивных материалов, источников ионизирующего излучения, сверхвысоких частот и (или) компонентов ракетного топлива, предоставляется дополнительный отпуск продолжительностью до двенадцати суток в год пропорционально фактически отработанному времени.

Военнослужащим по контракту для оплаты расходов на коммунальные услуги, за исключением проживающих в закрытых и обособленных военных городках, на пограничных заставах и в комендатурах, выплачивается денежная компенсация в порядке, определяемом первыми руководителями уполномоченных органов, в размере, установленном законом о республиканском бюджете на соответствующий финансовый год.

Военнослужащие обеспечиваются за счет государства вещевым имуществом по нормам, утвержденным первыми руководителями уполномоченных государственных органов по согласованию с центральным уполномоченным органом по бюджетному планированию, и в порядке, определяемом первым руководителем уполномоченного органа.

Военнослужащие обеспечиваются питанием по нормам, устанавливаемым первыми руководителями уполномоченных государственных органов Республики Казахстан, по согласованию с центральным уполномоченным органом по бюджетному планированию, в случаях:

1) несения боевого дежурства;

2) несения службы в карауле;

3) несения суточного наряда;

4) участия в полевых выходах (выходах в море);

5) осуществления мероприятий при штормовой готовности в местах базирования;

6) несения вахты на маяках;

7) выполнения подводных задач (работ);

8) совершения прыжков с парашютом;

9) следования в составе воинского эшелона, караула по охране и сопровождения воинского груза к месту приема и обратно;

10) нахождения на стационарном лечении в военно-медицинских учреждениях (организациях);

11) водворения на гауптвахте;

12) участия в миротворческой операции, а также при проезде в зону (район) проведения миротворческой операции и обратно.

Военнослужащие летного состава обеспечиваются питанием на время прохождения воинской службы.

Инженерно-технический состав, допущенный к обслуживанию авиационной техники и обеспечению полетов, обеспечивается питанием на период подготовки и выполнения полетов.

Военнослужащие Вооруженных Сил в воинских частях постоянной боевой готовности на должностях офицерского состава в подразделениях взвода (группы, расчета) и роты (батареи, отдельного взвода, корабля 4 ранга), а также на должностях рядового и сержантского составов обеспечиваются питанием (обедом) за счет государства в рабочие дни, установленные регламентом служебного времени.

Военнослужащие имеют право на проезд за счет государства на железнодорожном, воздушном, водном и автомобильном транспорте при перемещении по службе, увольнении с воинской службы, при следовании на стационарное лечение и обратно, а также на перевозку до десяти тонн собственного имущества при перемещении по службе и увольнении с воинской службы.

Военнослужащим в случаях, предусмотренных Законом РК «О воинской службе и статусе военнослужащих», возмещаются другие затраты на проезд на транспорте по территории Республики Казахстан и на почтовые отправления.

При служебном перемещении военнослужащих по контракту, связанном с переездом из одного населенного пункта в другой на удалении более 100 километров (в том числе в составе воинской части или подразделения), им выплачивается подъемное пособие в размере двухмесячного денежного содержания на самого военнослужащего и половины месячного денежного содержания на каждого члена семьи, переехавшего вместе с ним.

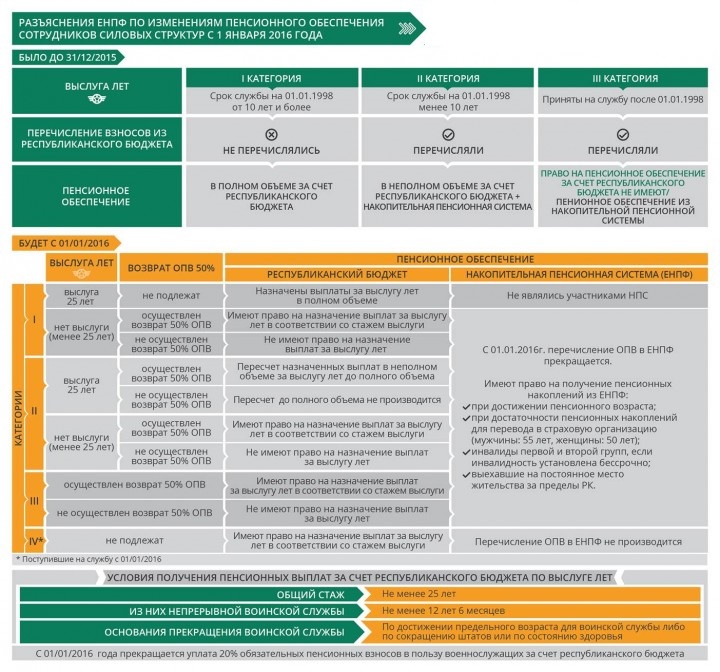

Как начисляется военная пенсия в Казахстане? Такой вопрос волнует многих военнослужащих. Почти 20 лет назад (в 1997 году) была проведена пенсионная реформа, согласной которой военная пенсия выплачивалась не всем служащим Армии Казахстана.

Выплаты могли получать только несколько категорий военных, находящихся в войсках и структурах на 1 января 1998 года:

- Имеющие выслугу, которая равнялась 10 годам беспрерывной воинской службы. В таком случае выплачивалась полная гос.пенсия.

- Если стаж несения службы был меньше 10 лет, то обеспечение проводилось за счет накоплений пенсии и частичных государственных выплат. Их размер государство покрывало в 20%.

- Те, кто пошел служить с 21 января 1998 года, могли претендовать только на поддержку страны, и то только на 20%.

Как начисляется военная пенсия в Казахстане

В 2014 году, в рамках реформирования всех сфер внутренней жизни, правительство Республики Казахстан начало разработку и потом приняло новое пенсионное законодательство для людей, несущих службу в армии. В его рамках, начиная с 1 января 2016 года проводилась постепенная модернизация пенсионного обеспечения в стране. Она коснулась всех служащих в армии и сотрудников силовых ведомств, для которых военная пенсия в Казахстане стала полностью государственной.

С 2016 года изменилось пенсионное обеспечение военнослужащих в Казахстане

Ее получение связано с несколькими нюансами:

- военнослужащим обязались вернуть все накопления;

- установление граничного возраста в 25 лет общего трудового стажа, когда человек может выходить на пенсию;

- если состояние здоровья больше не позволяет служить;

- прослужить в армии надо не менее 12 лет и 6 месяцев.

Интересно, что на пенсию можно выходить и по результатам выполнения определенных организационно-штатных мероприятий, касающихся воинской службы.

Внесенные поправки

Новый закон отменил обязательные пенсионные взносы, существовавшие с 1998 года.

Тогда каждый военнослужащий со стажем в 10 лет обязан был каждый месяц перечислять выплату. Она шла в единый фонд накопления пенсии, куда каждый член Армии должен был на свое будущее переводить установленный лимит взноса, 20% от получаемого государственного содержания.

Теперь военная пенсия будет начисляться без этого, что коснулось также и работников таких служб, как:

- специальные учреждения;

- правоохранительные;

- фельдъегерские.

К ним были приравнены и те, кто по роду службы обязан был иметь спец. звания, определенные чины, носить исключительно форменную одежду. Солдаты, проходящие срочную службу, пенсионные взносы все также должны платить. Их размер был уменьшен до 10% от оклада, чтобы шла накопительная пенсия.

В среднем оклад офицеров низовых звеньев в Казахстане составляет 150-160 тысяч тенге.

Как перерасчитывают пенсионные выплаты военным

Для всех, кто уволился в запас (с соблюдением требований к государственной пенсии) после 1 января 2016 года, пенсия полагается полная. Согласно поправкам, органы социального обеспечения и Пенсионный фонд обязаны заняться перерасчетом выплат для тех, кто уволился раньше или продолжает служить.

Получение ежемесячных выплат (полных) за счет государства требует от них выполнения некоторых условий:

- Во-первых, тем, кто уволился, надо вернуть часть своих пенсионных взносов (50%).

- Во-вторых, отдать обратно ровно половину накоплений, которое ранее давало правительство.

Это необходимо выполнить и тем, кто работает в армии с 1998 года, и тем, кто уволился до 2016 года. Есть два выхода: частичная или полная государственная поддержка. В первом случае накопления можно не возвращать, но тогда ежемесячно будет приходить ограниченная пенсия. Во втором — вернуть половину и перейти на полное обеспечение государства.

Изменения абсолютно не коснутся тех пенсионеров, кому выплаты изначально были начислены в 100%-м размере.

Категории военнослужащих

Ранее в законе выделялось 3 группы военных, которым по-разному начислялась пенсия.

В первую группу вошли те, кто на 1 января 1998 года имел стаж работы в Армии и силовых структурах от 10 лет и выше. Им полагалось получение полно объемных выплат, которые осуществляются из государственного бюджета. Их содержание будет составлять от 50 до 65% от получаемого денежного оклада.

Ко второй группе отнесли всех тех, кто имел меньше 10 лет трудового стажа. Исходя из этого, государственные выплаты должны составлять около 20%, к которым добавляются и пенсионные накопления. Размер пенсии должен определяться на основе общего трудового стажа, коэффициент которого вычисляли по формуле доходов до пенсионной реформы.

Разъяснение по изменениям пенсионного обеспечения военнослужащих с 1 января 2016 года

Третья группа — это военнослужащие, которые были зачислены в ряды структур, ведомств и армии только с января 1998 года. Соответственно, они могут претендовать исключительно на 20% взносов, которые каждый месяц отнимаются от их зарплаты и идут в пенсионный фонд в качестве будущих выплат. Их размер пенсии будет варьироваться от 3 до 5 тысяч тенге. Государственная поддержка им вообще не полагается.

По данным, предоставленным Центром пенсионного обеспечения Министерства обороны Республики Казахстан, количество военных пенсионеров в разных группах значительно отличается. Так, в первой — это всего 3% военнослужащих, во второй — около 36%, а третья, самая многочисленная, — больше 61%.

Минимальный размер пенсии военнослужащих в Казахстане — 110 тысяч тенге.

Государственная пенсия военнослужащим

Новое законодательство помогло решить проблему именно для солдат третьей группы, так как их доход был самым низким, они были социально незащищенными. Для первой группы в финансовом плане ничего не изменилось, поэтому за размеры своих пенсий они могут вообще не волноваться.

Значительно улучшилась ситуация для второй и третьей групп, которые при выполнении указанных выше условий (возврат половины накоплений) имеют право получить полную государственную поддержку.

Это было сделано для того, чтобы поддержать людей, долгое время прослуживших в военных, силовых, правоохранительных органах и регулярно плативших взносы для накопления.

Все военнослужащие Казахстана переведены на государственное пенсионное обеспечение.

Например, если человек проработал в армии с 2000 года, то в 2020 году он может получить только 20% помощи от страны. Но за это время он каждый месяц отдавал те же 20% на накопления. Это может быть, по средним показателям, 4 миллиона тенге, 2 из которых он может вернуть, чтобы встать в гос.систему социального обеспечения. Пенсия будет равняться 100 тысячам тенге, плюс еще 200 как денежное содержание от оставшихся выплат. Досрочный выход на пенсию в Казахстане предусмотрен также для некоторых других категорий граждан.

![]()

Average rating 2.6 / 5. Vote count: 20

No votes so far! Be the first to rate this post.

Мы сожалеем, что этот пост не был полезен для вас!

Давайте улучшим этот пост!

Расскажите, как мы можем улучшить этот пост?

Ваш комментарий отправлен и будет опубликован на сайте после модерации

![]()

При уходе на пенсию бывают случаи подтасовки выслуги лет? Кто ответит? Хитрый проигрывает, умный выигрывает, так должно быть всегда, даже при капитализме.

![]()

У моего мужа, как и у всех военнослужащих, сняли 50% пенсионных накоплении. Он вышел на пенсию в 2017 году. Но я никак не пойму, почему ему, также как и другим пенсионерам, нет никаких надбавок к пенсии? У него пенсия 45373 тенге. У нас есть много знакомых, которые на пенсии, так как они вернули 50 % пенсионных накоплений, им надбавку дали к пенсии почти 80%. Вопрос — почему забирают накопления у всех, а надбавку дали не всем? Хотелось бы получить ответ.

И насчет хитрых и умных. Кто-то, имея все, получает еще от государства, а кто-то — фигу. Сидя у себя в квартире, получают квартирные, оформив на родственников, также и с квартирами такая же ерунда — имея несколько квартир, еще и с государства получают.

![]()

Я тоже хотел бы знать, почему нет добавки, так как мы отдали 50 процентов накоплений?

![]()

Я тоже вышел в 2017 году на пенсию. Удержать удержали 50%. Ничего не добавили.

![]()

Мне например стаж до 20 лет нехватает сивольиш 8 месец что могу делать

![]()

Я вдова военного. Муж умер в 2010 году. В 1988 году вышел отставку по выслуге. Вышла на пенсию надбавка, или льгота есть?

![]()

Я старший прапорщик. Был уволен в запас согласно приказа Командующего Регионального командования «Восток» от 21 июня 2017 года № 67/ОМУ по подпункту 1 пункта 1 статьи 26 – по достижению предельного возраста состояния на воинской службы Закона Республики Казахстан «О воинской службе и статусе военнослужащего». Выслуга лет составляет: в календарном исчислении – 26 лет, 10 месяцев,09 дней; в льготном исчислении – 32 года 1 месяц; общий трудовой стаж — более 32 лет. У меня по настоящее время не оформлены документы на получение пенсии, т.к. на 01.01.1998 года у меня выслуга лет составляла 10 лет и 1 месяц в льготном исчислении, следовательно, мне на мой счет не должны были отчислять обязательные пенсионные отчисления в размере 20% ежемесячно, в соответствии с пунктом 2 статьи 65 Закона Республики Казахстан от 20.06.1997 года № 136-1 «О пенсионном обеспечении в Республике Казахстан». Пенсионное обеспечение военнослужащих, имеющих стаж воинской службы по состоянию на 1 января 1998 года более 10 лет, производится за счет бюджетных средств, то есть в период прохождения службы они не участвуют в накопительной пенсионной системе и на них не должны производиться обязательные пенсионные отчисления.

За время военной службы я проходил службу в нескольких войсковых частях (в/ч 02163, в/ч 32147). Из-за неверного исчисления выслуги лет, мне на мой пенсионный счет ошибочно перечислялись обязательные пенсионные отчисления, и теперь, при выходе, на пенсию я должен вернуть эти пенсионные накопления со своего пенсионного счета. Но я не могу вернуть, так как эти суммы должны отозвать агенты (войсковых частей или их правопреемник) и перечислить в доход государства. Загвоздка в том, что эти части ликвидированы и правопреемника нет. Когда проходил службу в в/ч 02163 (место дислокации г. Аягуз, общая сумма ОПВ в сумме составляет 29271 тенге.), в связи с расформированием в/ч 02163 я был переведен в в/ч 32147 (место дислокации г. Усть-Каменогорск пгт. Ново-Ахмирово, общая сумма ОПВ в сумме составляет 87522 тенге.), в последствии в/ч 32147 была передислоцирована в г. Капчагай и в последствии ликвидирована. Военнослужащих перевели в другие части, я был переведен в в/ч 27943 (место дислокации г. Усть-Каменогорск пгт. Ново-Ахмирово), откуда и ушел на пенсию.

Обращался по многим инстанциям, но безрезультатно. Звонил в государственную корпорацию г. Астана. Там сказали, что обращайтесь в Министерство Обороны. Там отправили в Департамент Экономики и финансов, я просил их отозвать начисленные суммы и перечислить их в доход государства, но они сказали, что они сами стоят на довольствии в в/части и не могут это сделать. Прошу Вас помочь в решении этого вопроса, так как я уже отчаялся и не знаю, куда теперь мне обращаться. Здесь в Усть-Каменогорске обошел все организации, везде дают отрицательный ответ.

Порядок возврата ошибочно перечисленных сумм обязательных пенсионных взносов (далее — ОПВ), обязательных профессиональных пенсионных взносов (далее — ОППВ) и (или) их пени прописан в постановлении Правительства Республики Казахстан № 1116 от 18. октября 2013 года (далее — Постановление) (пункта с 19 по 24).

К постановлению прилагаются заявления агента (войсковая часть) на возврат ошибочно перечисленных сумм обязательных пенсионных взносов (приложение № 5) и заявление вкладчика (получателя) о согласии списания с его индивидуального пенсионного счета ошибочно зачисленных сумм (приложение 6).

![]()

единственным вариантом обратится в суд о удержании согласно судебного решения ваш вопрос может быть решен

![]()

Я ушла с военной службы по состоянию здоровья 1.01.2015 года. Стаж календарный — 12 лет. Общий стаж вместе с гражданским — 23 года. 50% моих пенсионных накоплений забрали. У меня нет пенсии. Нет работы на данное время. У меня ребёнок на иждивении 11 лет. И как мне прикажете жить? Концы с концами ели свожу! С моим здоровьем и возрастом на работу не берут. Центр занятости поставил меня на учёт на 4 месяца, а потом выкинул. Сказали, мы больше 4 месяцев вас на учёте держать не можем. А сейчас вот мед.страхование, и я не смогу даже в больницу сходить. Я — пустое место!

![]()

В суд подай. На каком основании забрали? Это делалось через письменное согласие?

Г. Дорошева, аудитор РК, директор аудиторской компании «DSAudit»,

член правления ПАО «Коллегия аудиторов»

КАКИМИ НАЛОГАМИ И ОБЯЗАТЕЛЬНЫМИ ПЛАТЕЖАМИ ОБЛАГАЕТСЯ ЗАРАБОТНАЯ ПЛАТА ВОЕННЫХ ПЕНСИОНЕРОВ?

Расчеты по заработной плате для военнослужащих ушедших в отставку и работающих в ТОО. Какими налоги и др. обязательными платежами необходимо облагать заработную плату военнослужащих?

Согласно пункту 1 статье 153 Налогового кодекса плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты налогообложения, определяемые в соответствии со статьей 155 настоящего Кодекса.

При этом статьей 163 Кодекса установлено, что доход работника, облагаемый у источника выплаты, определяется как разница между начисленными работодателем доходами работника, подлежащими налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, и суммой налоговых вычетов, предусмотренных статьей 166 настоящего Кодекса.

Если иное не предусмотрено настоящей статьей, начисленными работодателем доходами работника, подлежащими налогообложению, являются следующие доходы работника, в том числе признанные в бухгалтерском учете работодателя в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений;

2) доходы работника в натуральной форме в соответствии со статьей 164 настоящего Кодекса;

3) доходы работника в виде материальной выгоды в соответствии со статьей 165 настоящего Кодекса.

Отсюда, доходы работника - военного пенсионера подлежат обложению индивидуальным подоходным налогом на общих основаниях.

В соответствии с пунктом 2 статьи 357 Налогового кодекса для плательщиков, указанных в подпунктах 3) и 4) пункта 1 и пункте 2 статьи 355 настоящего Кодекса, объектом налогообложения являются расходы работодателя, выплачиваемые работникам-резидентам в виде доходов, определенных пунктом 2 статьи 163 настоящего Кодекса, работникам-нерезидентам в виде доходов, определенных подпунктами 18), 19), 20) и 21) пункта 1 статьи 192 настоящего Кодекса, а также доходы иностранного персонала, указанного в пункте 7 статьи 191 настоящего Кодекса, если иное не установлено настоящим пунктом.

Не являются объектом обложения доходы, установленные в подпунктах 8), 10), 12), 17), 18), 24), 26), 26-1), 27), 29) - 32), 34), 41) пункта 1 статьи 156 и подпункте 13) пункта 1 статьи 200-1 настоящего Кодекса, а также:

1) выплаты, производимые за счет средств грантов;

2) государственные премии, стипендии, учреждаемые Президентом Республики Казахстан, Правительством Республики Казахстан;

4) компенсационные выплаты, выплачиваемые при расторжении трудового договора в случаях прекращения деятельности работодателя - физического лица либо ликвидации работодателя - юридического лица, сокращения численности или штата работников, в размерах, установленных законодательством Республики Казахстан;

5) компенсационные выплаты, выплачиваемые работодателем работникам за неиспользованный оплачиваемый ежегодный трудовой отпуск;

6) обязательные пенсионные взносы работников в единый накопительный пенсионный фонд в соответствии с законодательством Республики Казахстан.

Таким образом, расходы работодателя в виде доходов работников облагаются социальным налогом, за исключением выше установленных выплат. Соответственно, доходы работника - военного пенсионера не освобождаются от налогообложения социальным налогом.

Согласно пункта 4 статьи 24 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от уплаты обязательных пенсионных взносов в единый накопительный пенсионный фонд освобождаются военнослужащие, сотрудники специальных государственных и правоохранительных органов, государственной фельдъегерской службы, которым присвоены специальные звания, классные чины, лица, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года:

1) которым назначены пенсионные выплаты до 1 января 1998 года;

2) которым назначены пенсионные выплаты из Центра в соответствии с подпунктом 1) пункта 1 статьи 65 настоящего Закона.

Таким образом, пенсионные взносы в ЕНПФ с доходов военных пенсионеров не перечисляются.

Согласно статье 8 Закона «Об обязательном социальном страховании» обязательному социальному страхованию подлежат работники, самостоятельно занятые лица, включая иностранцев и лиц без гражданства, постоянно проживающих на территории Республики Казахстан и осуществляющих деятельность, приносящую доход на территории Республики Казахстан, за исключением получателей пенсионных выплат из Центра.

Отсюда следует, что лица, получающие пенсионные выплаты из Центра, в том числе военные пенсионеры, не подлежат обязательному социальному страхованию, т.е. с доходов работающих пенсионеров не исчисляются и не уплачиваются социальные отчисления.

Настоящий материал является объектом авторского права.

Перепечатка и иное использование запрещено правообладателем.

Г. Дорошева, аудитор РК, директор аудиторской компании «DSAudit»,

член правления ПАО «Коллегия аудиторов»

КАКИМИ НАЛОГАМИ И ОБЯЗАТЕЛЬНЫМИ ПЛАТЕЖАМИ ОБЛАГАЕТСЯ ЗАРАБОТНАЯ ПЛАТА ВОЕННЫХ ПЕНСИОНЕРОВ?

Расчеты по заработной плате для военнослужащих ушедших в отставку и работающих в ТОО. Какими налоги и др. обязательными платежами необходимо облагать заработную плату военнослужащих?

Согласно пункту 1 статье 153 Налогового кодекса плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты налогообложения, определяемые в соответствии со статьей 155 настоящего Кодекса.

При этом статьей 163 Кодекса установлено, что доход работника, облагаемый у источника выплаты, определяется как разница между начисленными работодателем доходами работника, подлежащими налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, и суммой налоговых вычетов, предусмотренных статьей 166 настоящего Кодекса.

Если иное не предусмотрено настоящей статьей, начисленными работодателем доходами работника, подлежащими налогообложению, являются следующие доходы работника, в том числе признанные в бухгалтерском учете работодателя в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений;

2) доходы работника в натуральной форме в соответствии со статьей 164 настоящего Кодекса;

3) доходы работника в виде материальной выгоды в соответствии со статьей 165 настоящего Кодекса.

Отсюда, доходы работника - военного пенсионера подлежат обложению индивидуальным подоходным налогом на общих основаниях.

В соответствии с пунктом 2 статьи 357 Налогового кодекса для плательщиков, указанных в подпунктах 3) и 4) пункта 1 и пункте 2 статьи 355 настоящего Кодекса, объектом налогообложения являются расходы работодателя, выплачиваемые работникам-резидентам в виде доходов, определенных пунктом 2 статьи 163 настоящего Кодекса, работникам-нерезидентам в виде доходов, определенных подпунктами 18), 19), 20) и 21) пункта 1 статьи 192 настоящего Кодекса, а также доходы иностранного персонала, указанного в пункте 7 статьи 191 настоящего Кодекса, если иное не установлено настоящим пунктом.

Не являются объектом обложения доходы, установленные в подпунктах 8), 10), 12), 17), 18), 24), 26), 26-1), 27), 29) - 32), 34), 41) пункта 1 статьи 156 и подпункте 13) пункта 1 статьи 200-1 настоящего Кодекса, а также:

1) выплаты, производимые за счет средств грантов;

2) государственные премии, стипендии, учреждаемые Президентом Республики Казахстан, Правительством Республики Казахстан;

4) компенсационные выплаты, выплачиваемые при расторжении трудового договора в случаях прекращения деятельности работодателя - физического лица либо ликвидации работодателя - юридического лица, сокращения численности или штата работников, в размерах, установленных законодательством Республики Казахстан;

5) компенсационные выплаты, выплачиваемые работодателем работникам за неиспользованный оплачиваемый ежегодный трудовой отпуск;

6) обязательные пенсионные взносы работников в единый накопительный пенсионный фонд в соответствии с законодательством Республики Казахстан.

Таким образом, расходы работодателя в виде доходов работников облагаются социальным налогом, за исключением выше установленных выплат. Соответственно, доходы работника - военного пенсионера не освобождаются от налогообложения социальным налогом.

Согласно пункта 4 статьи 24 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от уплаты обязательных пенсионных взносов в единый накопительный пенсионный фонд освобождаются военнослужащие, сотрудники специальных государственных и правоохранительных органов, государственной фельдъегерской службы, которым присвоены специальные звания, классные чины, лица, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года:

1) которым назначены пенсионные выплаты до 1 января 1998 года;

2) которым назначены пенсионные выплаты из Центра в соответствии с подпунктом 1) пункта 1 статьи 65 настоящего Закона.

Таким образом, пенсионные взносы в ЕНПФ с доходов военных пенсионеров не перечисляются.

Согласно статье 8 Закона «Об обязательном социальном страховании» обязательному социальному страхованию подлежат работники, самостоятельно занятые лица, включая иностранцев и лиц без гражданства, постоянно проживающих на территории Республики Казахстан и осуществляющих деятельность, приносящую доход на территории Республики Казахстан, за исключением получателей пенсионных выплат из Центра.

Отсюда следует, что лица, получающие пенсионные выплаты из Центра, в том числе военные пенсионеры, не подлежат обязательному социальному страхованию, т.е. с доходов работающих пенсионеров не исчисляются и не уплачиваются социальные отчисления.

Настоящий материал является объектом авторского права.

Перепечатка и иное использование запрещено правообладателем.

Читайте также: