Налоговые каникулы надо ли платить в пенсионный фонд

Индивидуальные предприниматели, впервые открывшие свое дело, могут 2 года не платить налоги. Это право дает Федеральный закон о налоговых каникулах от 29.12.2014 № 477 . Успейте попасть на каникулы до 1 января 2021 года. Рассказываем, кто имеет право на налоговые каникулы и как ими воспользоваться.

Из этой статьи вы узнаете:

- Кто и когда может воспользоваться налоговыми каникулами

- Особенности применения налоговых каникул

- Отчетность на каникулах

- Фиксированные взносы ИП на налоговых каникулах

- Как применяют налоговые каникулы на практике

- Инструкция: как воспользоваться налоговыми каникулами

Кто и когда может воспользоваться налоговыми каникулами

Налоговые каникулы — легальный способ сэкономить на налогах, но воспользоваться им могут не все налогоплательщики. Льгота рассчитана только на ИП, которые выбрали патентную или упрощенную систему налогообложения (ПСН или УСН).

Налоговый период зависит от налогового режима. Для ИП на УСН он равен одному календарному году, для ИП на ПСН — сроку действия патента: от 1 до 12 месяцев. Максимальный срок каникул — 2 налоговых периода.

В декларации по УСН в графе «налоговая ставка» предприниматель на каникулах указывает значение 0% и ничего не платит. Чтобы ИП мог не платить налог по УСН и патенту, требуется одновременно соблюдать условия.

Вы работаете на УСН или ПСН в социально значимой сфере:

- производственной;

- научной;

- социальной;

- бытового обслуживания населения.

Вы зарегистрировали ИП первый раз в жизни. Если вы когда-то занимались предпринимательством, потом закрыли ИП, а теперь снова хотите открыть — каникулы вам не положены. Льгота действует только на два первых налоговых периода работы ИП.

Если предприниматель не использовал льготу в первый налоговый период после регистрации, он может воспользоваться ей только в течение второго периода. После его окончания каникулы перестанут действовать.

Если вы планируете освободиться от налогов уже в первый год, не забудьте сразу после регистрации ИП подать уведомление о переходе на УСН или заявление на ПСН. Заявление на патент подается не менее чем за 10 рабочих дней до начала деятельности ИП ( п. 2 ст. 346.45 НК РФ ), уведомление о переходе на УСН — не позднее 30 календарных дней с момента регистрации ИП ( п.2 ст. 346.13 НК РФ) .

В вашем регионе действует закон, который дает возможность использовать нулевую ставку по налогу. Как правило, областные законы освобождают от уплаты налогов и вводят льготные ставки для приоритетных видов деятельности. Например, в Ленинградской области у предпринимателей на УСН налоговых каникул нет. Зато есть закон о патентной системе налогообложения , который полностью освобождает от налога ИП в сферах:

- сельское хозяйство;

- производство продуктов питания;

- текстильная, швейная, обувная и кожаная промышленность;

- обработка древесины и металлов;

- химическое производство;

- образование, здравоохранение, физкультура;

- экскурсионная деятельность;

- научные исследования и разработки;

- информационные технологии.

В отличие от области, правительство Санкт-Петербурга предоставляет налоговые каникулы не только предпринимателям на ПСН , но и тем, кто использует УСН .

Перед регистрацией ИП проверьте, есть ли в вашем регионе закон о налоговых каникулах и на какие виды деятельности он распространяется. Полный список регионов и льготных видов деятельности размещен на официальном сайте Минфина РФ .

Особенности применения налоговых каникул

Изучите особенности применения налоговых каникул перед тем, как начать экономить. Предпринимателя, который нарушает правила применения льготы, налоговики заставят пересчитать налоги и уплатить их в полном объеме ( п. 4 ст. 346.20 НК РФ ).

Главные правила использования налоговых каникул:

- Налоговые каникулы применяются два периода подряд. Вы не сможете воспользоваться каникулами в 2018 и 2020 годах. Каникулы должны быть непрерывными, например, 2018 — 2019 год;

- Доходы от льготного вида деятельности превышают 70% совокупного дохода. Условие важно для ИП, которые ведут несколько видов деятельности. Допустим, вы занимаетесь швейным производством, в том числе на заказ, и одновременно продаете готовые изделия в магазине при цехе. В этом случае вам нужен ПСН на швейное производство и единый налог на вмененный доход (ЕНВД) в торговле. Если доход от шитья на заказ превышает 70% от всего объема выручки, смело используйте налоговые каникулы. Когда доход от продаж изделий превысит 30% общего дохода — вы лишаетесь права на льготу;

- Уровень дохода не превышает лимит, предусмотренный для вашей системы налогообложения. Налоговый кодекс ограничил уровень дохода предпринимателей на УСН в 150 млн рублей и патенте — 60 млн рублей ( ст. 346.13 НК РФ , ст. 346.45 НК РФ ). Регионы могут уменьшить лимит по своему усмотрению ( ст. 346.12 НК РФ , ст. 346.43 НК РФ ), но не более чем в 10 раз;

- Численность работников не превышает лимит, установленный для системы налогообложения ИП. Налоговый кодекс установил для УСН ограничение численности сотрудников в 100 человек, для ПСН — 15 ( ст. 346.13 НК РФ , ст. 346.45 НК РФ ). Регионы могут менять эти цифры по своему усмотрению ( п.4 ст. 346.20 , п. 3 ст. 346.50 НК РФ): в Москве максимально возможная численность сотрудников ИП на УСН снижена до 15 человек;

- Налоговые каникулы положены предпринимателям-производителям, а также тем, чья деятельность связана с наукой, образованием и спортом. Если вы занимаетесь торговлей — налоговые каникулы не для вас. Региональные власти могут принять предложенный государством перечень льготных видов деятельности в полном объеме, а могут оставить льготы только по приоритетными для региона направлениями;

- Регистрируйте ИП в начале года, чтобы максимально сэкономить на налогах. ИП на УСН начал работать в ноябре 2018. 31 декабря закончился налоговый период. Второй налоговый период — 2019 год. Таким образом, ИП сможет воспользоваться льготой всего за 14 месяцев. Предприниматели, которые регистрируются в январе, освобождены от уплаты налога на 24 месяца. Их налоговая экономия длится на 10 месяцев дольше;

- Не забывайте платить налоги, от которых не освобождают налоговые каникулы. Льгота распространяется только на налог, уплачиваемый по УСН или ПСН. Это значит, что вы все равно должны платить налог на объекты недвижимости с кадастровой оценкой стоимости, земельный и транспортный налог, акцизы и страховые взносы. Транспортный налог платят те, кто использует в предпринимательской деятельности автотранспорт. За штатных сотрудников и самого ИП уплачиваются взносы в ПФР и ФСС. И, конечно, не стоит забывать удерживать и перечислять НДФЛ с зарплаты работников.

Отчетность на каникулах

Каникулы — не повод расслабляться. Отчетность на каникулах сдавать нужно. Варианты сдачи отчетности зависят от наличия сотрудников и выбранного способа налогообложения.

По итогам года ИП, у которого есть сотрудники, сдает в ИФНС сведения о среднесписочной численности работников и справку 2-НДФЛ по каждому из них, а в ПФР предоставляет сведения о страховом стаже каждого сотрудника. Кроме этого, обязательно надо вести книгу учета доходов и расходов для УСН и книгу учета доходов для ПСН. Формы книг и правила их ведения установлены приказом Министерства финансов от 22.10.2012 № 135н .

Фиксированные взносы ИП на налоговых каникулах

Налоговые каникулы не освобождают ИП от уплаты фиксированных взносов в фонды. Сумма взноса ежегодно меняется и зависит от минимального размера оплаты труда.

В таблице представлены взносы, установленные на период 2018 — 2020 годов. Взносы в ПФР можно перечислить в бюджет частями в течение года, а можно перечислить всю сумму сразу. Главное — сделать это не позднее 31 декабря текущего года.

Как применяют каникулы на практике

Разберем применение налоговых каникул на практических примерах.

Пример № 1. Гражданка Орлова А.А. живет в Санкт-Петербурге и проводит экскурсии для туристов. Раньше она работала по гражданско-правовым договорам (ГПД) от туристической фирмы. На проведение каждой экскурсии заключался отдельный договор, и бухгалтерия фирмы перечисляла в налоговую 13% НДФЛ с заработка экскурсовода. В 2018 году Орлова заработала 840 тыс. рублей Из них турфирма перечислила 109,2 тыс. рублей НДФЛ с заработка Орловой. Чистый заработок экскурсовода составил 730,8 тыс. рублей.

840 000 рублей × 13 % = 109 200 рублей

840 000 рублей — 109 200 рублей = 730 800 рублей

Представим, что Орлова А.А. в январе 2018 года зарегистрировала ИП и выбрала ПСН. Как «новичок» она бы имела право на налоговые каникулы. Госпошлина за регистрацию ИП — 800 рублей. Если Орлова планирует сотрудничать с организациями и получать деньги на расчетный счет, банковские расходы за год в среднем составят 15 000 рублей. Рассчитаем фиксированные платежи в ПФР:

При доходе в 300 000 рублей взносы составят 26 545 рублей.

Посчитаем взносы в ПФР в размере 1% от суммы дохода, превышающего 300 000 рублей:

(840 000 рублей — 300 000 рублей) × 1% = 5 400 рублей.

Общая сумма уплаченных взносов:

26 545 рублей + 5 400 рублей + 5 840 рублей = 37 785 рублей.

Чистый доход ИП Орловой А.А. за 2018 год составит:

840 000 рублей — 800 рублей — 37 785 рублей — 15 000 рублей = 786 415 рублей

Разница в доходах, по сравнению с работой по гражданскому договору: 786 415 рублей — 730 800 рублей = 55 615 рублей.

Разница между заработком по ГПД и предпринимательством составляет 55 615 рублей Это почти равно среднемесячному доходу Орловой. Значит, применяя патент и налоговые каникулы, она заработала 13-ю премию.

Пример № 2. Смирнов зарегистрировался как индивидуальный предприниматель и получил патент на ремонт мебели. Не зная, как пойдет дело, он первоначально приобрел патент на 6 месяцев. В его случае, 6 месяцев — это первый налоговый период.

Во второй раз Смирнов уже приобрел патент на максимально возможный срок в 12 месяцев. Общая продолжительность налоговых каникул Смирнова составила 18 месяцев.

Рассчитаем ежемесячный налог на доход предпринимателя при выбранной системе ПСН. Базовая доходность по его виду деятельности установлена в размере 300 000 рублей в год. Налоговая ставка по ПСН — 6%.

Рассчитаем стоимость патента: 300 000 рублей × 6% = 18 000 рублей в год или 18 000 рублей / 12 месяцев = 1 500 рублей в месяц.

За налоговые каникулы, которые длились 18 месяцев, Смирнов сэкономил: 1 500 рублей × 18 месяцев = 27 000 рублей. Если бы уже в первом налоговом периоде ИП приобрел патент на 12 месяцев, он смог бы пользоваться льготой 24 месяца и сэкономил бы еще 9 000 рублей.

Инструкция: как воспользоваться налоговыми каникулами

Итак, вы решили зарегистрировать ИП и воспользоваться правом на налоговые каникулы. Наша инструкция поможет избежать ошибок и обойтись без посредников при регистрации ИП.

Этап № 1. Зайдите на сайт Минфина . Найдите свой регион и уточните, подходит ли ваш вид деятельности под льготное налогообложение. Например, для Ленинградской области и Санкт-Петербурга это будет выглядеть так, как указано в таблицах.

На сайте регионального правительства откройте областные законы, указанные в первой колонке таблицы. Обычно там приводят коды Общероссийского классификатора видов экономической деятельности (коды ОКВЭД), каждый из которых обозначает льготный вид деятельности.

Если вы сомневаетесь, подходит ли ваша деятельность под указанный код ОКВЭД, позвоните в свою территориальную ИФНС. Используйте официальный сайт налоговой службы , чтобы узнать адрес и телефон своей налоговой инспекции: выберите вид налогоплательщика и введите адрес регистрации. Реквизиты ИФНС система подставит сама. По коду и номеру ИФНС телефон и адрес легко найти на картах в поисковике.

Наиболее выгодно регистрировать ИП в начале года. Таким образом вы удлиняете срок своего первого налогового периода, в котором можете использовать налоговые каникулы.

Этап № 2. Подготовьте заявление о регистрации ИП, уплатите госпошлину и выберите режим налогообложения:

Сдать документы на регистрацию ИП в ИФНС можно лично, через МФЦ, нотариуса, а также направить их по почте. Если у будущего предпринимателя есть квалифицированная электронная подпись, документы можно направить через электронный кабинет на сайте ФНС.

Предприниматель не обязан специально уведомлять ИФНС о том, что он решил использовать налоговые каникулы.

Этап № 3. По окончании налогового периода сдайте в налоговую инспекцию отчетность:

- ПСН — по окончании действия патента сдайте книгу доходов, прошитую и заверенную подписью и печатью руководителя (при наличии);

- УСН — подайте декларацию до 30 апреля года, следующего за отчетным. В декларации по УСН в графах 260 — 263 укажите налоговую ставку 0.

Рассмотрим образец заполнения налоговой декларации по УСН «доходы минус расходы» за 2018 год. Предприниматель Семёнов занимается банными услугами (турецкие бани), код по ОКВЭД 96.04. Годовой доход Семёнова составил 350 000 рублей. Декларация по форме 26.2-1 будет выглядеть так:

Налоговые каникулы — один из немногих видов помощи государства малому бизнесу. Любой бизнесмен может зарабатывать и не платить налог, если выполняет установленные правила и условия. По окончании каникул, когда вы встанете на ноги, не забудьте начать платить налоги!

Какой документ закрепляет налоговые каникулы

По общему правилу, налоговые каникулы – это установленный законом срок, в течение которого определенные категории организаций и, ИП получают отсрочку по уплате налогов или страховых взносов из-за коронавируса. Отметим, что в Налоговом кодексе РФ такого термина нет.

В связи с коронавирусом в 2020 году Правительство России приняло постановление от 2 апреля 2020 года № 409 «О мерах по обеспечению устойчивого развития экономики» (далее – Постановление № 409).

Этим документом закреплены меры поддержки бизнеса, занятого в пострадавших от коронавируса отраслях, включая малое и среднее предпринимательство (МСП).

Новые сроки уплаты налогов

Субъектам малого и среднего бизнеса, которые включены в Реестр МСП и ведут деятельность в пострадавших отраслях/сферах (перечень определяет Правительство РФ), перенесены сроки уплаты налогов. Они представлены ниже в таблице.

Единый сельскохозяйственный налог (ЕСХН) за 2019

Налог по УСН за 2019

Налоги (авансовые платежи) за март и 1 кв. 2020

ИСКЛЮЧЕНИЯ:

- апрель-июнь 2020;

- 2 кв. 2020;

- первое полугодие 2020.

Также для субъектов МСП, включенных в Реестр на 01.03.2020, в связи с коронавирусом сделана отсрочка уплаты налогов (авансовых налоговых платежей): транспортного, земельного и налога на имущество организаций:

- за 1 квартал 2020 года – до 30 октября 2020 года включительно;

- за 2 квартал 2020 – до 30 декабря 2020 года включительно.

Продление сроков оплаты авансов по имущественным налогам, а также перенос сроков их уплаты для организаций других категорий возможен на основании нормативных актов высших исполнительных органов госвласти регионов.

Далее в таблице показаны все новые сроки уплаты налогов 2020 с учётом Постановления № 409.

Ниже показаны обычные сроки уплаты налогов и отсрочки по ним из-за коронавируса в 2020 году для малого и среднего бизнеса из пострадавших отраслей.

Право на отсрочку/рассрочку

Также организации и предприниматели, в том числе не являющиеся субъектами МСП, ведущие деятельность в пострадавших отраслях, могут получить индивидуальные отсрочки или рассрочки. Для этого необходимо обратиться с заявлением в налоговый орган.

Новые сроки уплаты страховых взносов

Продлены сроки уплаты страховых взносов, а также взносов в ФСС на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний:

- с выплат и иных вознаграждений физлицам за март-май 2020 года – на 6 месяцев;

- с выплат за июнь-июль 2020 – на 4 месяца.

Далее в таблице показаны все новые сроки уплаты страховых взносов 2020 с учётом Постановления № 409 и всех нюансов.

Ниже показаны обычные и новые сроки уплаты страховых взносов из-за коронавируса в 2020 году для малого и среднего бизнеса из пострадавших отраслей.

Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Некоторые предприниматели-новички, которые работают на патенте или упрощёнке, могут не платить налог в начале деятельности. Льгота действовала до конца 2020 года, но законом от 31.07.2020 № 266-ФЗ её продлили до конца 2023 года. Рассказываем, как получить налоговые каникулы и какие нюансы при этом нужно учитывать.

В чём заключаются налоговые каникулы и где они действуют

Налоговые каникулы — это не полное освобождение от всех обязательных платежей, а нулевая ставка только по упрощённой системе налогообложения (УСН) или стоимости патента. Все остальные платежи ИП должен перечислять на общих основаниях: НДФЛ и страховые взносы с зарплаты, транспортный налог, налог на имущество, рассчитанный по кадастровой стоимости и т.п.

Общие правила применения налоговых каникул для УСН установлены п. 4 ст. 346.20 НК РФ, а для патентной системы налогообложения (ПСН) — п. 3 ст. 346.50 НК РФ.

Чтобы ИП мог воспользоваться каникулами, в его регионе должен быть принят закон, который устанавливает эту льготу. На сегодня она действует в большинстве субъектов РФ.

Предприниматель может пользоваться нулевой ставкой в течение двух налоговых периодов с даты регистрации. Для ПСН сделано уточнение — налоговые периоды должны быть в пределах двух календарных лет. Это связано с тем, что при УСН налоговый период — календарный год, а при ПСН — срок, на который выдан патент, от 1 до 12 месяцев.

Чтобы получить максимальную выгоду от каникул и не платить налог два полных года, нужно регистрировать ИП в начале года. А если предприниматель выбрал для себя ПСН, то выгоднее брать патент на максимальный срок — 12 месяцев в первый и второй год работы.

Обратите внимание: положения пунктов Налогового кодекса о каникулах действуют до конца 2023 года. Значит, после этого срока права на нулевую ставку уже не будет. Чтобы пользоваться каникулами максимальный двухлетний срок, нужно зарегистрировать ИП не позднее начала 2021 года. Для тех, кто зарегистрируется позднее, каникулы будут действовать только время, оставшееся до конца 2023 года.

Кто может рассчитывать на налоговые каникулы

Налоговые каникулы действуют только для вновь открытых ИП, которые применяют УСН или ПСН. Предприниматель должен быть зарегистрирован после принятия в его регионе закона о введении каникул.

Если ИП ранее был снят с учета, но затем зарегистрировался вновь, он не теряет право на применение этой льготы. Такова позиция Верховного Суда РФ, с которой на сегодня согласен и Минфин (письмо № 03-11-11/904 от 15.01.2019).

Право на каникулы имеют только предприниматели, которые работают в следующих областях:

- производство;

- наука;

- социальная сфера;

- бытовые услуги;

- гостиничный бизнес.

Доля выручки ИП по этим видам деятельности за налоговый период должна составлять более 70% от общей суммы дохода.

Конкретные коды ОКВЭД, которые дают право на льготу в рамках перечисленных отраслей, устанавливает закон субъекта РФ. Кроме того, региональные власти могут предусмотреть дополнительные ограничения для применения каникул — по выручке и численности сотрудников.

Как получить налоговые каникулы и какую отчётность сдавать

Если вы планируете использовать УСН, никаких специальных форм для получения льготы заполнять не нужно. После регистрации вы подаете обычное уведомление о переходе на УСН по форме 26.2-1 и в течение года не платите ни авансовые платежи, ни налог.

По итогам года вам нужно будет сдать декларацию по УСН в обычном порядке. Там вы укажете все полученные за год доходы, но в строках 120-123 (объект «Доходы») или 260-263 (объект «Доходы минус расходы») укажете ставку налога 0%. Соответственно, налог к уплате будет нулевым. То же самое будет и по итогам второго года.

Если вы планируете работать по ПСН, то информацию о каникулах нужно сразу указать в заявлении на получение патента по форме 26.5-1. Для этого на странице 2 предусмотрены специальные поля — для указания нулевой ставки и сведений о законе субъекта РФ, который установил каникулы в регионе.

Плата за патент для вас будет нулевая, декларации на ПСН сдавать не нужно. После того, как закончится срок действия первого патента, сразу купите второй, потому что каникулы дают в течение двух налоговых периодов непрерывно.

Что делать тем, кто не знал о каникулах и уже заплатил налог

Прямых комментариев законодателей по таким ситуаций нет. Если вы уверены, что подпадаете под каникулы, но уже оплатили упрощённый налог, можно подать уточнённую декларацию с нулевой ставкой и вернуть налог. Приложите пояснения и документы, подтверждающие, что вы имели право на льготу. Будьте готовы, что налоговики тщательно проверят информацию, потому что речь идет об уменьшении налога.

С патентом сложнее, потому что вы уже подали заявление и купили патент. Рекомендуем обратиться с этим вопросом в свою налоговую инспекцию.

Вновь зарегистрированные ИП смогут воспользоваться нулевыми налоговыми ставками до 2024 года. Принят Федеральный закон от 31.07.2020 № 266-ФЗ, который на три года продлил эту преференцию.

Налоговые каникулы существуют с 2015 года. Сначала предполагалось, что они будут действовать всего три года — до 2017-го. Но затем их периодически продлевали по экономическим причинам.

На этот раз снова появились причины — затянувшаяся пандемия и связанный с нею кризис. По словам вице-президента Российского союза промышленников и предпринимателей (РСПП) Давида Якобашвили, российский бизнес перестал смотреть в будущее с оптимизмом, среди участников рынка появились «панические настроения».

Периодически чиновники говорят о необходимости сокращения налоговой нагрузки и мерах поддержки небольшого бизнеса. Одной из таких мер стали налоговые каникулы.

Кто и при каких условиях может «уйти» на налоговые каникулы

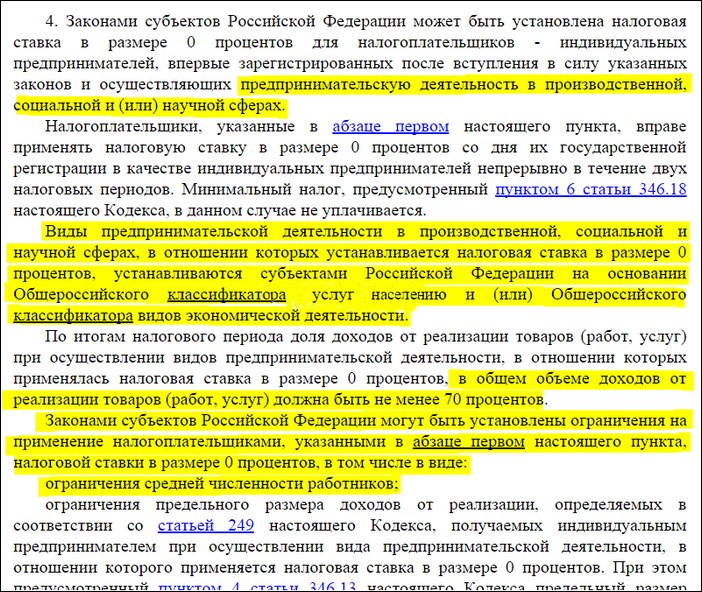

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч. 2 НК РФ.

Налоговыми каникулами в 2021 году смогут воспользоваться ИП, соблюдающие ряд требований:

- ИП должен быть впервые зарегистрирован.

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН. В случае применения общей системы налогообложения или спецрежимов вновь зарегистрированный предприниматель может в течение двух лет перейти на УСН или ПСН, чтобы воспользоваться льготой.

- Деятельность ИП должна быть связана с производственной, социальной, научной сферой, бытовыми услугами (виды деятельности внутри каждой сферы субъекты могут устанавливать по своему усмотрению, нужно уточнять).

В 2021 году на налоговые каникулы могут уйти предприниматели, предоставляющие помещения во временное пользование, то есть отели и гостиницы (п. 4 ст. 346.20 НК РФ). Известно, что воспользоваться этой возможностью с 1 января 2020 года могут малые отели и гостевые дома Крыма.

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0 %, должна составлять не менее 70 % от общего дохода.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП.

Онлайн-бухгалтерия для нового бизнеса

Регионы наделены правом самостоятельно определять конкретные виды деятельности, которые подпадают под налоговые льготы, и устанавливать ограничения на их применение в зависимости от двух факторов:

- численность работников;

- предельный размер доходов.

Важно помнить, что налоговые каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов (акцизы, земельный, транспортный налоги и др.). Также ИП, несмотря на налоговые каникулы, должны уплачивать страховые взносы на обязательное пенсионное страхование за себя и наемных работников.

Следует обратить внимание на то, что по итогам года нужно сдать отчет по УСН с указанием ставки 0 %.

Налоговые каникулы перестанут действовать 1 января 2024 года. Так что у предпринимателей-новичков есть три года на то, чтобы успеть воспользоваться ими и сэкономить деньги.

ИП зарегистрировался повторно. Может ли он воспользоваться налоговыми каникулами в 2021 году?

Бывает так, что предприниматель прекратил деятельность и снялся с учета, а затем снова зарегистрировался в качестве ИП, уже после вступления в силу регионального закона о введении нулевой ставки налога. Может ли он воспользоваться льготой?

До недавнего времени этот вопрос был спорным. В частности, Минфин в Письме от 12.07.2016 № 03-11-11/40882 четко обозначил свою позицию: «Налоговая ставка в размере 0 процентов может устанавливаться законами субъектов Российской Федерации только для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов Российской Федерации, и не может применяться индивидуальными предпринимателями, снявшимися с учета в связи с прекращением деятельности и вновь зарегистрированными (повторно или в очередной раз) после вступления в силу указанных законов субъектов Российской Федерации».

Судебная практика показывает отсутствие единообразного подхода к разрешению споров, которые связаны с использованием пониженных налоговых ставок вновь зарегистрированными субъектами предпринимательства, применяющих УСН или ПСН. Но точку в этом споре поставил Верховный суд.

В п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства» отмечается, что нулевая налоговая ставка по УСН и ПСН, предусмотренная для впервые зарегистрированных ИП, распространяется в том числе на тех, кто ранее прекратил статус ИП и завершил ведение предпринимательской деятельности, но решил ее возобновить.

Условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. Верховный суд обращает внимание на то, что из буквального содержания п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ вытекает, что условием применения налоговой ставки 0 % является начало осуществления (возобновления) официальной предпринимательской деятельности гражданином впервые после начала действия соответствующего закона субъекта РФ, а не за весь период деятельности гражданина.

На основании этого Верховный суд приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие возобновить ее впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

Как воспользоваться налоговыми каникулами

Новые ИП на УСН на этапе регистрации или в течение 30 дней с момента постановки на учет подают в налоговую заявление о применении УСН по форме 26.2-1.

Налоговую ставку 0 % нужно будет указать при сдаче годовой декларации.

Если вы проработали до конца первого календарного года и сдали отчетность с обычной налоговой ставкой, не воспользовавшись налоговыми каникулами, то вернуть налоги за этот год вы уже не сможете.

Новые ИП на ПСН на этапе регистрации подают заявление по форме 26.5-1, указывают в нем налоговую ставку 0 % и региональный закон о налоговых каникулах.

Налоговые каникулы: список субъектов РФ

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. В каких-то регионах ИП получают три полных льготных года, в других — только один год. Также могут устанавливаться дополнительные ограничения на применение налоговой ставки в размере 0 %, в частности, в виде ограничения средней численности работников или предельного размера доходов от реализации, получаемых предпринимателем при осуществлении льготного вида деятельности.

Ниже в таблице представлены субъекты, в которых налоговые каникулы действуют в 2020 году (в том числе в ней указаны субъекты, в которых каникулы были годами ранее, но закончились).

Пока только несколько регионов официально продлили действие налоговых каникул до 2024 года. Некоторые еще только обсуждают этот вопрос. Поэтому таблица будет обновляться по мере поступления официальной информации.

(действовали до 31.12.2017, нет информации о продлении)

(до 31.12.2020, информации о продлении пока нет)>

Амурская область/p> (до 31.12.2020, информации о продлении пока нет)

В данной статье мы рассмотрим такие вопросы, как «Нужно ли платить взносы, если предприниматель находится на налоговых каникулах?», «Когда можно не платить страховые взносы?» и другие вопросы, касающиеся уплаты взносов предпринимателем.

Страховые взносы

Все предприниматели помимо налогов от экономической деятельности обязаны уплачивать в бюджет страховые взносы (далее по тексту — СВ). Эти взносы направляются в различные бюджеты и условно их можно разделить на две большие группы. Рассмотрим какие взносы нужно уплачивать ИП в таблице.

2. Медицинские СВ;

2. Медицинские С.В.;

3. Социальные С.В. на случай временной нетрудоспособности и материнства;

Важно! Предприниматель при найме сотрудников обязан помимо взносов за себя уплачивать в бюджет взносы за своих сотрудников.

Страховые взносы за себя

СВ за себя для предпринимателя складываются из двух частей:

- Постоянная величина, которая имеет одинаковое значение для всех ИП, которые были зарегистрированы полный год. Для 2020 года сумма пенсионных СВ равна 26545 рублей, медицинских СВ 5840 рублей. Следует отметить, что сумма взносов больше не зависит от минимального размера платы труда и устанавливается Налоговым кодексом. Уже известны суммы взносов для 2020 и 2020 годов для всех ИП, они равны для 2020 года — пенсионные СВ 29354 рубля и медицинские СВ 6884 рубля, а для 2020 года — пенсионные СВ 32448 рублей и медицинские 8426 рублей.

Важно! Если предприниматель начал свою деятельность не с начала года или подал заявление о снятии с учета в качестве ИП до конца года, то СВ нужно платить только за период, когда физическое лицо являлось предпринимателем, то есть было зарегистрировано в налоговой инспекции в качестве ИП.

- Переменная величина, которая считается с превышения суммы дохода ИП 300 000 рублей. Размер СВ вычисляется как разница между полученной предпринимателем суммой дохода и трехстами тысячами, умноженная на один процент. Причем сумма дохода для целей исчисления СВ будет разная в зависимости от налогового режима, применяемого предпринимателем. В таблице приведены суммы доходов, исходя из которых считаются дополнительные СВ.

| Налоговый режим | Общий режим | УСН | ЕНВД | Патентная система |

| Сумма доходов для определения дополнительной суммы СВ | Сумма дохода (для расчета НДФЛ) минус вычеты | Сумма дохода (для расчета УСН) | Вмененный доход (постоянная величина, установленная НК РФ) | Потенциальный доход (постоянная величина, установленная НК РФ) |

ИП на каникулах

Для некоторых категорий предпринимателей есть право не платить налог 2 налоговых периода. Такое право называется налоговыми каникулами для ИП. Правом воспользоваться налоговыми каникулами могут не все предприниматели, нужно, чтобы было выполнено три важных условия:

- Предприниматель должен быть зарегистрирован в качестве ИП впервые после утверждения Закона о каникулах;

- Предприниматель должен применять один из следующих режимов налогообложения — Патентная система или Упрощенная система налогообложения;

- Предприниматель должен заниматься определенным видом экономической деятельности, указанном в региональном законодательстве о каникулах.

Важно! Право применять налоговые каникулы предпринимателями вводится на региональном уровне. То есть каждый регион сам решает вводить ли каникулы для ИП и для каких видов деятельности вводить каникулы.

Страховые взносы ИП на каникулах за себя

Несмотря на то, что на каникулах предприниматели освобождаются от уплаты налога по упрощенной системе или Патенту, они не освобождаются от уплаты страховых взносов. То есть уплата СВ осуществляется ИП в обычном порядке, причем как постоянной части взносов, так и 1% с превышения доходами суммы в 300 тысяч рублей. Уплатить взносы предпринимателю необходимо в следующие сроки:

- Постоянную величину взносов — до 31 декабря текущего года;

- Переменную величину взносов (1%) – до 1 июля следующего года.

Важно! При снятии с учета в качестве индивидуального предпринимателя физическому лицу необходимо уплатить в бюджет взносы в течение 14 дней (двух недель) после официальной регистрации прекращения ведения предпринимательской деятельности.

Как налоговая узнает о сумме дохода ИП на каникулах

Несмотря на то, что ИП находится на налоговых каникулах, ему необходимо подавать декларацию по УСН или подать документы на получение Патента. При получении Патента в заявлении необходимо указать ставку налога — 0%. При подаче декларации по упрощенной системе налогообложения необходимо указать суммы доходов (и расходов при указании в уведомлении о применении УСН в качестве объекта налогообложения — Доходы, уменьшенные на сумму расходов), которые были получены предпринимателем. Из декларации по УСН и заявления на Патент налоговая инспекция и будет знать о доходах предпринимателя для исчисления суммы СВ.

Важно! При применении налоговых каникул ИП обязан вести книгу доходов или книгу доходов и расходов в обычном порядке.

Страховые взносы для ИП на каникулах за работников

Если предприниматель имеет право применять и применяет налоговые каникулы, то при наличии сотрудников это право не освобождает ИП от уплаты и исчисления всех налогов, которые платятся за сотрудников или вычитаются из их дохода предпринимателем как налоговым агентом. Таким образом, ИП при наличии наемных работников обязан уплатить в бюджет следующие виды взносов и налогов за сотрудников:

- Налог на доходы физических лиц — 13% из суммы начисленного к уплате дохода каждому сотруднику ИП должен вычесть из заработанной платы и перечислить в ИФНС. Здесь важно помнить о вычетах, на которые имеют работники право при наличии у них детей.

- Страховые взносы на обязательное пенсионное страхование — 22% от суммы начисленной зар.платы ( в некоторых случаях возможно применение пониженного тарифа — 20%).

- Страховые взносы на обязательное медицинское страхование — 5,1% от суммы вознаграждения работнику (при применении пониженного тарифа СВ не уплачиваются).

- Страховые взносы на случай временной нетрудоспособности и материнству — 2,9% от суммы зар.платы работников.

- Страховые взносы от несчастных случаев и проф.заболеваний — от 0,2% до 8,5% в зависимости от класса риска осуществляемой ИП деятельности.

Выводы

Предприниматель на каникулах обязан уплачивать СВ за себя и своих сотрудников в полном размере, несмотря на отсутствие обязанности уплачивать налог по УСН и Патенту. Это касается как постоянной части СВ, так и переменной — 1% от суммы доходов свыше 300 тысяч рублей.

Часто задаваемые вопросы

Вопрос: Как рассчитать сумму СВ к уплате, если предприниматель начал свою деятельность в середине года?

Ответ: На сайте налоговой есть специальный сервис для расчета суммы взносов — калькулятор расчета СВ, введя сведения о датах регистрации постановки на учет в качестве ИП и снятии с учета в качестве ИП, можно рассчитать сумму к уплате с точностью то копеек.

Вопрос: Нужно ли подавать заявление в налоговую при желании воспользоваться правом применения налоговых каникулах для индивидуального предпринимателя?

Ответ: Нет. Заявления подавать не нужно. Нужно в декларации по УСН и в заявление на Патент указать ставку налога — 0%.

Многие люди открывают ИП в надеже получить так называемые “налоговые каникулы”, которые были введены еще в 2015 году. Кто-то где-то что-то слышал =), а потом страшно удивляются, когда им отказывают в этой льготе.

Сразу отмечу, что сама идея налоговых каникул действительно очень хороша. Но, как и всегда, есть много нюансов, о которых необходимо помнить, чтобы получить это послабление в налогах.

Итак, давайте тезисно пройдемся по этой волнующей многих теме в формате “Вопрос-Ответ” на 2020-2023 годы. Кстати, Вы можете посмотреть мое видео по этой теме, или прочитать текстовую версию ниже:

Обратите внимание, что данные налоговые каникулы были продлены до 31 декабря 2023 года. Подробнее о новом законе, который продлевает каникулы, писал по этой ссылке.

1. Кто может получить налоговые каникулы в 2020-2023 году?

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

- ИП на Ваше имя должно открываться впервые . То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновь открытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет , а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах .

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная .

- Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП .

- В вашем регионе должен быть издан местный закон , который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

- По количеству сотрудников;

- По предельному доходу в год;

- Пропишут конкретные коды деятельности по ОКВЭД , на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера довольно размыты. Именно поэтому, каждый регион устанавливает конкретные коды ОКВЭД по этой льготе.

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Нет, не во всех. Дело в том, что эта льгота отдана на усмотрение местных властей. И еще не во всех регионах РФ эти каникулы уже действуют. Но в Москве их уже ввели: https://dmitry-robionek.ru/zakon/nalogovie-kanikuli-v-moskve.html

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346.50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Как узнать, есть ли каникулы в моем регионе?

Самый простой способ – это позвонить по горячей линии в ФНС.

Сейчас действует бесплатная линия от ФНС, где Вам ответят на Ваш вопрос: https://dmitry-robionek.ru/soft-for-biz/fns-gorjachaja-linija.html

Какие системы налогообложения ИП попадут под каникулы?

- ИП на УСН (Упрощенка или упрощенная система налогообложения)

- ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения . (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. 2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) 3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков. В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов. В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена: — до 4 процентов в случае, если объектом налогообложения являются доходы; — до 10 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки не могут быть ниже 3 процентов и могут дифференцироваться в зависимости от категорий налогоплательщиков. Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка. (п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Как долго будут действовать каникулы?

С 1-го января 2015 года по 31 декабря 2023 года. То есть, можно рассчитывать еще на три года этой льготы. А если быть точным, то они будут действовать еще в 2020, 2021, 2022 и 2023 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2023 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

А что со взносами в ПФР? Их нужно платить?

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

А отчетность нужно сдавать?

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

Подводим итог:

- Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

- Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

- Ваше ИП должно быть на УСН или ПСН;

- Вы должны выполнять все ограничения, которые прописаны в законе;

- Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

P.S. Если у Вас есть дополнения к этой информации, то можете написать можете написать их ниже.

Что изменится для ИП в 2020 году?

- Сводная статья по изменениям для ИП на 2020 год

- Фиксированные взносы ИП на 2020 год уже известны

- Налоги и взносы ИП на УСН 6% без сотрудников в 2020 году

- Как открыть ИП в 2020 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Патент для ИП на 2020 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?"

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

18 комментариев к “Налоговые каникулы для ИП в 2020, 2021, 2022 и в 2023 году: ответы на частые вопросы и некоторые нюансы по их применению”

У меня вопрос по сферам) Не очень то я поняла что такое социальная сфера. Собираюсь открывать ИП в Москве. Деятельность у меня создание программного обеспечения, веб-сайтов, и обслуживание — наполнение контентом, подготовка фотоматериалов…. и тому прочее. На сколько я поняла из статьи основная сфера деятельности уже не попадает под налоговые льготы, верно?

Думала получить помощь от центра труда и занятости как одинокий родитель, но и этого у них оказывается уже нет, и не запланировано на 2017 год! Ни 53 800 руб. ни 312 000 руб. как раньше уже не дают.

Анастасия, каждый регион вводит конкретные коды по ОКВЭД для налоговых каникул (можете уточнить в своей инспекции). Но очень сомневаюсь, что ваша деятельность попадет под эту льготу.

Дмитрий, подскажите, что у Вас с рассылкой? Подписывалась уже дважды, одно время все хорошо приходило, и все, потом заглохло, ни в спаме нигде нет писем. Ящик на яндексе.

Светлана, скоро возобновится регулярная рассылка)

Ваш емайл активен, все в порядке.

Добрый день! В 2016 зарегистрировала ИП. При регистрации обязана была указывать уже новые оквэд. Теперь узнаю, что налоговые каникулы действовали в московской области оказывается с 2015 года. В приложении к тому закону имеется перечень соответствующих оквэд, но по старому классификатору. Мой вид деятельности репетиторство 85.41. В старом варианте это был другой номер и он попадал под налоговые каникулы. И я, мягко выражаясь, в пролете! Как считаете стоит ли идти бадаться в налоговую? И хотя бы на оставшийся второй год добиться льготы. Возможно слышали о таких ситуациях?

Добрый день! Известно, что ип без работников может уменьшить сумму налога на сумму страховых взносов? Если я оказываю услуги и сама себя не регистрировала как работника, могу ли я этим пользоваться? Если да, то зачем тогда репетиторам и тп. налоговые каникулы, если я все равно могу полностью вернуть этот налог. Страховые взносы 28000, ну а налога, превышающего эту сумму за 9 месяцев у репетитора за 3 занятия в день точно не будет. Нет, ну бывает сотню зарабатывают за счет групповых занятий, но в среднем доход 30-40000 имеют репетиторы, как и таксисты, как и швеи.

Неожиданно прекрасны блог-)))

Скажите пожалуйста, осуществляю деятельность «репетиторства», собираюсь открыть ИП, 6% и взять каникулы. Есть ли потолочная сумма выручки с которой платятся доп. налоги? Условно в ПСН при превышении 300 000+ руб платится 1%. Спасибо.

Спасибо за отзыв

Там же рассмотрен вопрос по 1% при доходе более, чем 300 000 в год.

Посмотрел. Очень хорошо. А как можно подписаться на ваши новости?

Добрый день!Я пользуюсь нулевой ставкой,как вновь зарегистрировавшийся ИП, т.е налоговые каникулы.Налогообложение УСН доходы минус расходы. Надоли вести КУДИР.

Да, нужно. Налоговые каникулы не освобождают от отчетности

Подскажите пожалуйста, как рассчитать вот этот пункт?

(Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.)

Добрый день, планирую зарегистрировать ИП , веду дополнительные занятия для детей по футболу , хотел узнать , подходит ли статья 85.41.1 по ОКВЭД под налоговые каникулы? И какие виды деятельности лучше прописать, чтобы попасть под каникулы и под мое занятие?

Дмитрий, виды деятельности, которые подпадают под каникулы явно указаны в местных законах. Можете уточнить на месте…

Добрый день.

Интересует такой вопрос: прописан в р-ка Коми, проживаю в СПБ. Хочу открыть ИП, чтобы проводить уроки вокала со взрослыми. Имею ли я право на налоговые каникулы и по какой системе налогооблажения?

Доброго времени суток, Дмитрий! Я только открыла ИП на ПСН и узнала про налоговые каникулы. Могу ли я сначала заплатить за патент (за два месяца, до конца 2018 года), а потом два раза (2019 и2020 года) использовать налоговые каникулы? Заранее благодарю за ответ. Наталья

Здравствуйте, Дмитрий.

Подскажите пожалуйста как правильно считаются налоговые каникулы вновь открытого ИП в 06/2017 году?

То есть могу ли я рассчитывать на ноль процентов в 2018 и 2019 году?

Добрый день! А в спб этот закон был принят, но с датой до 2021 года.. необходимо ждать когда примут новый закон, с поправкой до 2024 года? Или можно зарегистрироваться в августе 2020 и 2 года быть на каникулах?

Читайте также:

- Какие налоги снимаются с пенсии неработающего пенсионера на украине

- Надо ли платить налог при продаже квартиры полученной по наследству для пенсионера

- Надо ли регистрироваться в налоговой пенсионерам

- Имущественный налоговый вычет изменения разъяснения пенсионерам

- Когда будет отменен подоходный налог с негосударственных пенсий