Увеличение доходов пенсионного фонда

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

03 декабря 2019 10:08

Президент РФ Владимир Путин подписал федеральный закон о бюджете Пенсионного фонда на трехлетний период 2020 –2022 годов.

В соответствии с документом, доходы бюджета в следующем году составят 8 923,9 млрд рублей и по сравнению с 2019 годом увеличатся на 3,1%, или 269,8 млрд рублей. Расходы бюджета вырастут на 3,4% и составят 9 042,3 млрд рублей, что на 298,5 млрд рублей выше уровня 2019 года.

Объем дефицита бюджета ПФР в 2020 году составит 118,4 млрд рублей с учетом дефицита по распределительной части в размере 123,0 млрд рублей и профицита по накопительной части в размере 4,6 млрд рублей.

Дефицит обеспечивается за счет привлечения остатков средств бюджета ПФР по состоянию на 1 января 2020 года, образовавшихся в результате их неполного использования.

Профицит бюджета Фонда по накопительной составляющей на 2020 год образуется в связи с уменьшением передачи средств пенсионных накоплений в НПФ, что обусловлено снижением количества заявлений застрахованных лиц о переходе из ПФР в НПФ.

На 2022 год профицит планируется в размере 18,5 млрд рублей и образуется в связи с поступлением в бюджет Фонда доходов от инвестирования, перечисленных управляющими компаниями, в большем объеме по сравнению с 2021 годом, что является следствием выхода на пенсию женщин 1967 года рождения.

В трехлетнем периоде предусмотрено ежегодное уменьшение зависимости ПФР от федерального бюджета. Доля трансферта на обязательное пенсионное страхование в общей сумме трансфертов снижается с 29,8 % в 2020 году до 24,9% в 2022 году. При этом объем страховых взносов в общем объеме доходов увеличивается с 62,9% в 2020 году до 66,2% в 2022 году. Поступление взносов на выплату пенсий прогнозируется в 2020 году на уровне 5,6 трлн рублей с ростом до 6,4 трлн рублей к 2022 году.

В бюджете ПФР предусмотрены дальнейшие меры по индексации пенсий и пособий. В частности, индексация опережающими рост инфляции темпами. В следующем году страховые пенсии неработающих пенсионеров будут проиндексированы на 6,6%, что обеспечит рост выплат в среднем на тысячу рублей в месяц. Индексация пройдет с 1 января, на месяц раньше определенного законом о страховых пенсиях срока.

В результате средний размер страховой пенсии неработающих пенсионеров вырастет в 2020 году до 16,4 тыс. рублей. У участников и инвалидов ВОВ. получающих две пенсии и повышенные социальные выплаты, средний доход вырастет до 46,5 тыс. и 39,9 тыс. рублей соответственно.

Пенсии по государственному обеспечению с 1 апреля планируется проиндексировать на 7% в соответствии с ростом прожиточного минимума пенсионера в 2020 году. Повышение коснется почти 4 млн работающих и неработающих пенсионеров. На выплату пенсий по государственному обеспечению в следующем году предусмотрено 584,4 млрд рублей.

Ежемесячная денежная выплата и набор социальных услуг, предоставляемые 15 млн граждан, у которых есть право на льготы и меры социальной поддержки в соответствии с федеральными законами, с 1 февраля будут проиндексированы на 3,8%. Расходы бюджета на финансовое обеспечение ежемесячной денежной выплаты составят 423 млрд рублей.

Повышения пенсий и пособий в следующем году будут реализованы с учетом нового механизма индексации сверх прожиточного минимума, который обеспечивает повышение выплат, даже если пенсионеру установлена социальная доплата, компенсирующая разрыв между доходами пенсионера и ПМП.

В бюджете также учтены повышенные выплаты сельским пенсионерам, проработавшим не менее 30 лет на селе, с учетом 25-процентной прибавки к фиксированной выплате. Список профессий и должностей работников сельского хозяйства, имеющих право на прибавку, был расширен в середине 2019-го постановлением Правительства. В 2020 году Пенсионный фонд продолжит устанавливать повышенную пенсию всем жителям села, которые обратятся за ней при наличии соответствующего права.

Для пенсионеров, которые работали в 2019 году, в бюджете предусмотрено беззаявительное повышение с 1 августа страховых пенсий в соответствии с приобретенными пенсионными коэффициентами.

Бюджет ПФР учитывает новые льготы по досрочному выходу на пенсию, включая назначение пенсии на полгода раньше нового пенсионного возраста, а также досрочное назначение пенсии многодетным мамам и работникам, имеющим высокий стаж.

В трехлетнем бюджете ПФР учтено возобновление ежегодной индексации материнского капитала по уровню инфляции. В 2020 году размер капитала планируется увеличить до 466,6 тыс. рублей. Точный размер индексации будет определен по итогам 2019 года. Общие расходы на предоставление материнского капитала с учетом проиндексированного размера в следующем году составят 316,2 млрд рублей.

В расходах Фонда также учтена повышенная компенсационная выплата в размере 10 тыс. рублей в месяц родителям и опекунам, ухаживающим за детьми-инвалидами и инвалидами с детства первой группы. Расходы на компенсационные выплаты в 2020 году запланированы в сумме 64,3 млрд рублей.

Таким образом, все расходы по социальным и пенсионным обязательствам ПФР финансово обеспечены и учтены в бюджете Фонда.

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Бесплатно по России

Бюджет фонда согласуется в высших законодательных органах государственной власти.

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

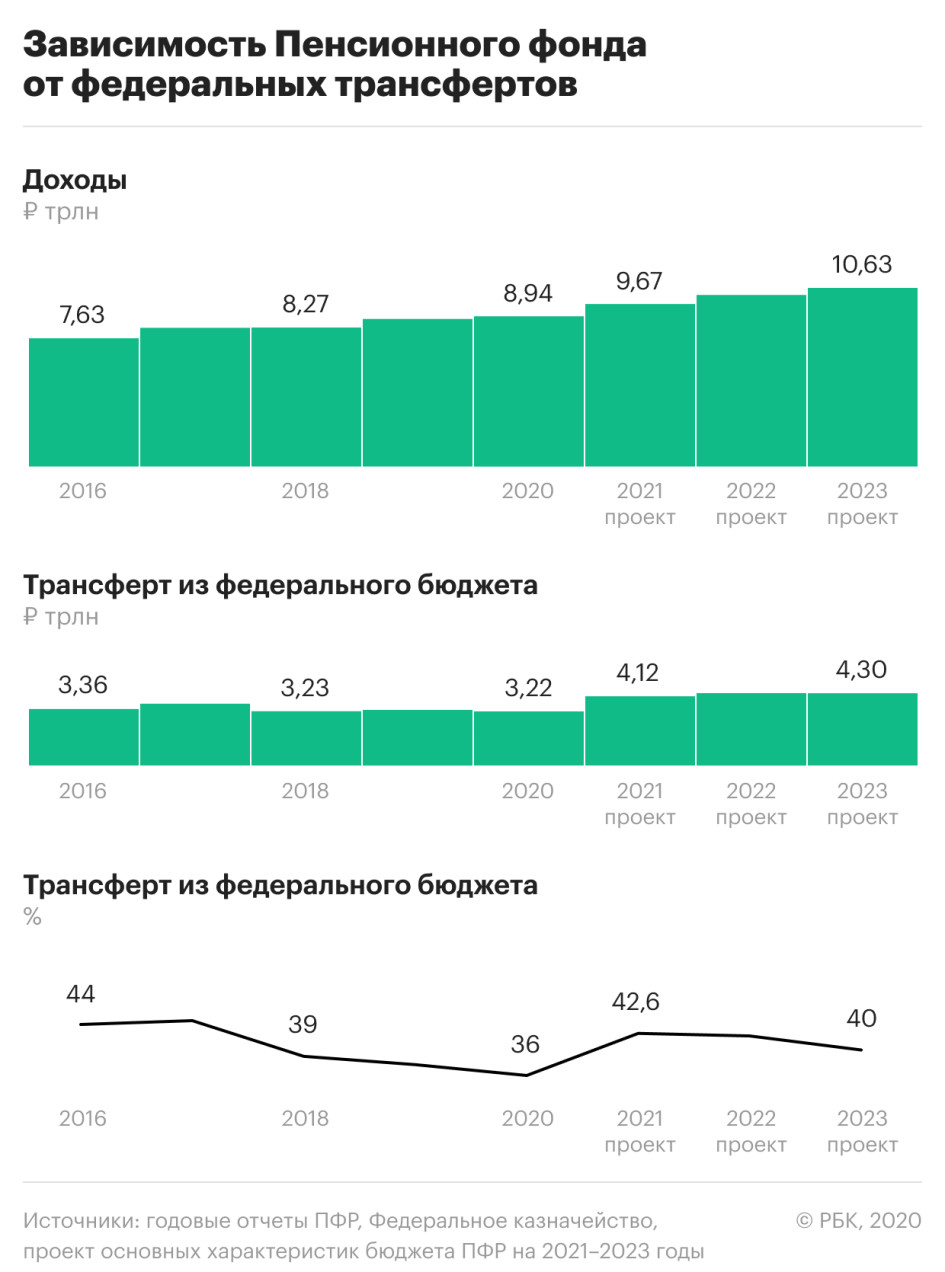

Федеральный бюджет в 2021 году резко увеличит дотации Пенсионному фонду России (ПФР) — почти на 1 трлн руб. по сравнению с законодательно утвержденным показателем текущего года. Доля федерального трансферта в доходах ПФР достигнет 42,6% — максимума с 2017 года.

РБК ознакомился с проектом основных характеристик бюджета ПФР на 2021–2023 годы, датированным 9 июня. Подлинность документа подтвердил федеральный чиновник. Проект подготовлен на базе экономического прогноза Минэкономразвития, составленного в конце мая. После этого министерство уточнило параметры прогноза, сообщал РБК, а правительство еще не утвердило финальную версию. Минфин должен самостоятельно скорректировать соответствующие параметры бюджетов, исходя из окончательного макропрогноза, следует из письма первого замминистра финансов Татьяны Нестеренко главным распорядителям бюджетных средств от 8 июня.

Пятая часть бюджета пойдет в ПФР

Доходы Пенсионного фонда планируются в 2021 году на уровне 9,67 трлн руб., из них 4,12 трлн руб. обеспечит федеральный бюджет через трансферты. Федеральная поддержка увеличится на 992 млрд руб. по сравнению с ожидаемым объемом 2020 года (3,22 трлн руб.), или на 768 млрд руб. по сравнению с планом на 2021 год из действующего закона о бюджете ПФР (поправки утверждены в марте).

В 2022 и 2023 годах федеральный трансферт бюджету ПФР, как следует из проекта, составит 4,3 трлн руб. ежегодно, а его доля в общих доходах ПФР будет превышать 40%. До этого с 2017 года зависимость ПФР от дотаций федерального бюджета последовательно снижалась с 45 до 36%.

Получается, что в 2021 году почти 21% всех расходов федерального бюджета будет направлен в Пенсионный фонд. Минфин предлагает зафиксировать бюджетные расходы 2021 года на уровне 2020 года — 19,7 трлн руб. (это предложение было включено в общенациональный план восстановления экономики, представленный в начале июня). Для сравнения: в 2019 году в Пенсионный фонд было переведено 18% всех расходов федерального бюджета.

Антикризисные решения повлияли на ПФР

Актуальные поправки в бюджет ПФР 2020 года еще не внесены, но ожидается, что прогноз поступлений фонда от страховых взносов в этом году сократится из-за негативного влияния эпидемиологического кризиса на зарплатный фонд, а планируемый трансферт из федерального бюджета увеличится по сравнению с мартовскими поправками.

На параметры бюджета ПФР повлияли решения правительства о государственной поддержке бизнеса, принятые на фоне пандемии коронавируса. В частности, бессрочное снижение общего тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса, в том числе ставка взносов в Пенсионный фонд сократилась с 22 до 10% от зарплаты. В 2021 году ПФР недосчитается из-за этой меры примерно 387 млрд руб., которые будут компенсированы из федерального бюджета. Потери будут и в нынешнем году — Минэкономразвития оценивало их в 350 млрд руб.

В начале июня президент подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 года предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Выпадающие доходы ПФР от этой меры будут отражены в текущем году (и, соответственно, тоже компенсированы из федерального бюджета), но оценки этих потерь пока нет.

Одновременно Владимир Путин объявил о бессрочном снижении ставки страховых взносов во внебюджетные фонды для ИТ-компаний с 14 до 7,6%.

Существенное увеличение трансфертов внебюджетным фондам связано как со снижением тарифа страховых взносов для малого бизнеса, так и с общим снижением поступлений взносов в Пенсионный фонд из-за последствий распространения COVID-19, подтвердили в пресс-службе Минфина. «Увеличение трансферта на ОПС (обязательное пенсионное страхование. — РБК) связано с необходимостью компенсировать указанное снижение для безусловного исполнения всех социальных обязательств государства», — подчеркнули в министерстве.

В пресс-службе Пенсионного фонда отказались от комментариев.

Зарплатный фонд сжался

Вторая половина дополнительного трансферта из федерального бюджета в бюджет ПФР в 2021 году (примерно 415 млрд руб.) связана с сокращением национального фонда оплаты труда из-за коронавируса. В 2020 году зарплатный фонд, от которого рассчитываются страховые взносы работодателей в ПФР, сократится на 1,3 трлн руб. по сравнению с предыдущим, январским прогнозом Минэкономразвития (до 24,8 трлн руб.). В 2021 году он снизится относительно январского прогноза на 934 млрд руб. (до 26,9 трлн руб.). Пенсионный фонд сборами с работодателей покрывает около 73% обязательств по выплате страховых пенсий старшему поколению, и разница покрывается из федерального бюджета.

В итоговом проекте бюджета ПФР суммы федерального трансферта могут немного уменьшиться, поскольку Минэкономразвития улучшило прогноз по экономике (в частности, вместо спада ВВП на 5% в 2020 году теперь ожидается 4,8%, а в 2021 году прогнозируется рост на 3,2% вместо 2,8% в предыдущей оценке).

Общая структура федерального трансферта бюджету ПФР такова (по данным за 2020 год): более 50% направляется на выплату страховых пенсий, около 18% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), около 13% — на предоставление материнского капитала, еще 13% — на единовременную денежную выплату (ЕДВ) отдельным категориям граждан.

Оценки потерь внебюджетных фондов

Эксперты Института социальной политики НИУ ВШЭ в базовом сценарии восстановления экономики (в течение 12 месяцев) ожидают, что при сокращении фонда оплаты труда на 20% потери всех трех внебюджетных фондов (ПФР, Фонда ОМС и Фонда соцстрахования) составят 932 млрд руб., а в случае снижения на 30% — 1,55 трлн руб., следует из обзора «Влияние пандемии COVID-19 на институты социального страхования» (.pdf). При наиболее пессимистичном исходе, который предполагает уменьшение ФОТ на 40%, выпадающие доходы социальных фондов достигнут 2,2 трлн руб. По предварительным оценкам экономистов, для компенсации потерь в страховых взносах может потребоваться увеличить трансферт из федерального бюджета во внебюджетные фонды до 60% от запланированного объема в 2020 году и до 28% в 2021 году. В базовом сценарии из-за сокращения фонда оплаты труда потребуется повышение трансферта еще на 1,38 трлн руб. в 2020 году и на 173 млрд руб. в 2021-м.

Повышение пенсионного возраста позволит ПФР наращивать собственные доходы быстрее расходов, следует из проекта «Основные направления бюджетной политики» Минфина. Трансферт на страховые пенсии начнет сокращаться с 2020 года.

Повышение пенсионного возраста поможет увеличить собственные доходы Пенсионного фонда России в 2019 году на 287 млрд руб. по сравнению с 2018 годом, а трансферт из федерального бюджета на обязательное пенсионное страхование (ОПС) начнет снижаться с 2020 года, следует из проекта «Основные направления бюджетной и налоговой политики на 2019-2021 годы», размещенного на сайте комитета по бюджету и налогам Госдумы. За счет роста собственных доходов ПФР правительство планирует индексировать текущие пенсии выше инфляции.

Эффект от пенсионной реформы «выражается в устойчивом росте собственных доходов Пенсионного фонда в 2019-2021 годах (+5,9, +4,8 и +6,8% соответственно), а также снижении начиная с 2020 года трансферта из федерального бюджета на обязательное пенсионное страхование», — говорится в документе, подготовленном Минфином. Собственные доходы Пенсионного фонда в 2019 году составят 5,17 трлн руб., в 2020 году — 5,42 трлн руб., а в 2021-м — 5,79 трлн руб. Они будут расти быстрее, чем его расходы, следует из документа.

Собственные доходы ПФР — это главным образом страховые взносы на ОПС работников, собираемые с работодателей. За счет того, что первое поколение граждан предпенсионного возраста (мужчины 1959 года рождения и женщины 1964 года рождения) в 2019 году, как предлагает правительство, задержится на рынке труда на один год, с их зарплат будут уплачены дополнительные взносы. В дальнейшем этот эффект будет нарастать, поскольку к 2028 году пенсионный возраст для мужчин повысится в общей сложности на пять лет, а для женщин к 2034 году — на восемь лет.

Для мужчин возраст выхода на пенсию увеличится до 65 лет, для женщин — до 63 (сейчас 60 и 55 соответственно). При реализации этих мер будет действовать переходный период, он начнется с 2019 года и продлится до 2028 года для мужчин (десять лет) и до 2034-го для женщин (16 лет). Темп повышения планируется плюс один год каждый год.

«Увеличение пенсионного возраста приведет к существенному повышению уровня пенсионного обеспечения граждан», — говорится в пояснительной записке к соответствующему правительственному законопроекту. По расчетам властей, пенсии будут увеличиваться в среднем примерно на 1 тыс. руб. в год. По оценке Минтруда, средний размер пенсии в 2019 году достигнет 15,4 тыс. руб. К 2024 году средняя пенсия в России должна увеличиться до 20 тыс. руб., говорил первый вице-премьер, министр финансов Антон Силуанов в эфире телеканала «Россия 1».

Сборы страховых взносов увеличиваются еще и потому, что растет фонд заработных плат (ФЗП) в стране: по базовому прогнозу Минэкономразвития, ФЗП увеличится на 5,1% в 2019 году (на 5,3 и 6,4% в последующие два года). Но в «Основных направлениях» не детализируется, какая часть прироста собственных доходов ПФР приходится на повышение пенсионного возраста, а какая — на рост зарплатного фонда.

Трансферт начнет уменьшаться в 2020 году

Остальную часть совокупных доходов ПФР — около 40% — формируют трансферты из федерального бюджета на различные цели, в том числе на выплату страховых пенсий по возрасту. Трансферт на ОПС в 2019 году возрастет на 75% и составит 1,106 трлн руб. после 632,4 млрд руб. в 2018 году. Рост трансферта на 473,7 млрд руб. обусловлен «отменой компенсационных выплат для отдельных категорий плательщиков и перераспределением средств на межбюджетные трансферты на обязательное пенсионное страхование», объясняется в документе. РБК направил запрос в Пенсионный фонд.

Отмена компенсационных выплат связана с тем, что с 2019 года правительство планирует бессрочно зафиксировать ставку взносов работодателей на ОПС на уровне 22% с зарплат. Такая ставка де-факто действует с 2012 года (а для льготных категорий плательщиков, например ИТ-отрасли, — еще ниже), но общеустановленной все равно является ставка 26%. Соответственно, все те взносы, которые недоплачивались до ставки 26%, являлись выпадающими доходами Пенсионного фонда — их компенсировал специальный трансферт из федерального бюджета (в 2017 году он составил 434 млрд руб., в 2018 году планируется на уровне 500 млрд руб.). С 2019 года оснований компенсировать пониженные ставки взносов станет меньше, но деньги из федерального бюджета ПФР все равно будут нужны в том же объеме: в частности, понадобится компенсировать дополнительную индексацию пенсий.

После 2019 года трансферт на ОПС начнет снижаться: в 2020 году он составит чуть менее 1,1 трлн руб., в 2021 году — 940,5 млрд руб., говорится в документе. Совокупный же трансферт из федерального бюджета Пенсионному фонду останется на уровне 3,4 трлн руб. Трансферты в пенсионную систему сохранятся, потому как они связаны не только с увеличением индексации пенсий, объясняла ранее вице-премьер Татьяна Голикова. «Речь идет о льготных (досрочных) пенсиях, о сниженных тарифах по отдельным отраслям, которые компенсируются федеральным бюджетом в виде межбюджетного трансферта для того, чтобы не снижать пенсионное обеспечение граждан, работающих в этих отраслях», — говорила она в прошлом месяце.

Расходы ПФР вырастут с 8,24 трлн руб. в текущем году до 9,17 трлн руб. в 2021 году. Около 80% расходов ПФР идет на выплату страховых пенсий по старости.

Накопительные пенсии россиян в 2020 г. повышаются на 9,13%, перерасчет сделан с 1 августа. Он пройдет без подачи заявлений и коснется пенсий 80 000 человек – тех, кто доверил свои деньги государственному пенсионному фонду, сообщил ПФР. Размер повышения определен в соответствии с результатами инвестирования пенсионных накоплений по итогам 2019 г., которые в 3 раза превысили уровень инфляции (3%).

Повышение размера выплат пенсионных накоплений проводится ежегодно с 1 августа при наличии положительного инвестиционного дохода за прошедший год. По данным ПФР, сейчас средний размер накопительной пенсии составляет 956 руб. в месяц, средний размер срочной пенсионной выплаты участникам программы софинансирования пенсии – 1705 руб. в месяц.

2019 год стал рекордным по доходу от инвестирования пенсионных накоплений государственной управляющей компанией ВЭБ (УК ВЭБ) за последние годы и превысил средний доход, полученный от инвестирования негосударственными пенсионными фондами (8,2% годовых). Как напоминают в Пенсионном фонде, уровень индексации накопительных пенсий в 2019 г. составил 4,9%, в 2018 г. – 8,4%.

«Средняя доходность УК ВЭБ в ПФР за последние годы составляет около 7%, поэтому результат 2019 г. действительно хороший», – отмечает независимый пенсионный консультант Сергей Звенигородский. При этом он подчеркивает, что это результат инвестирования в самые консервативные бумаги. «Большая часть портфеля УК ВЭБ состоит из государственных ценных бумаг и корпоративных бумаг госкомпаний. Часть объема наполнена депозитами и иностранными ценными бумагами (в частности, облигациями ЕЦБ), но основной прирост портфеля пришелся на переоценку российских ценных бумаг. 2019 год был очень успешным, и неудивительно, что результаты оказались высокими», – объясняет Звенигородский.

«В прошлом году ПФР мог заработать на акциях крупнейших нефтяных и энергетических компаний России, в этих секторах тогда еще наблюдался рост и сохранялась привлекательная дивидендная политика», – добавляет заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова.

Результат инвестирования пенсионных денег негосударственными пенсионными фондами (НПФ), которые имеют право применять более рискованные стратегии, в среднем оказался хуже, чем у ПФР. По данным Центробанка, по итогам 2019 г. НПФ начислили на счета застрахованных лиц чистую доходность по пенсионным накоплениям в среднем 8,2% годовых.

С 2015 г. частные фонды стабильно проигрывают государственной управляющей компании. Причем в портфелях у фондов с более низкими результатами доля акций и сделок репо выше, чем у их более успешных конкурентов. «К низкой доходности портфелей таких фондов привели вложения в акции компаний с повышенным риском или неликвидные инструменты», – отмечал ранее ЦБ. Впрочем, фонды постепенно сокращают эти рискованные вложения.

Эксперты предупреждают – доходность и НПФ, и ПФР по итогам этого года будет гораздо ниже того, что отмечалось в 2019 г. «Этот год будет очень сложным для ПФР и НПФ. Сейчас основная стратегия у всех – вложения в как можно более консервативные инструменты», – говорит Звенигородский и предупреждает, что не все пенсионные фонды смогут по итогам года увеличить пенсионные накопления своих клиентов.

«Почти все НПФ с высокой вероятностью покажут отрицательную доходность по итогам 2020 г. Если же их доходность окажется выше ключевой ставки ЦБ РФ, то это уже будет очень хорошим результатом», – соглашается Мильчакова.

Пока (по результатам I квартала этого года) в лидерах по доходности по-прежнему держится ВЭБ с доходностью 6,98% годовых, другие УК зафиксировали отрицательную доходность – в среднем минус 4–6% годовых.

Звенигородский считает лучшей пенсионной стратегией на ближайшие несколько лет держать пенсионные сбережения в ПФР, но выбрать не УК ВЭБ, а одну из частных управляющих компаний, с которыми у ПФР заключен договор доверительного управления средствами пенсионных накоплений. «Выбор можно сделать на сайте госуслуг или ПФР, доходность может быть выше, комиссия будет ниже, а ПФР останется гарантом сохранности накоплений», – отмечает эксперт.

Отвлекает реклама? С подпиской вы не увидите её на сайте

Наши проекты

- Спорт

- HBR Россия

- Как потратить

- Ведомости&

- Карьера

- Конференции

- Практика

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

Читайте также: