Как провести зачет страховых взносов в пфр

- Общие правила зачета и возврата страховых взносов

- Специальные бланки для зачета (возврата) взносов

- Подтверждение переплаты (излишнего взыскания) взносов

С 1 января 2010 года функция администрирования страховых взносов на обязательное пенсионное и медицинское страхование возлагается на Пенсионный фонд РФ, а взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - на ФСС РФ. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов (п. 1 ст. 3, 26, 27 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", далее - Закон № 212-ФЗ).

Порядок зачета или возврата излишне уплаченных взносов регулируется статьей 26 Закона № 212-ФЗ, эти же правила применяются в отношении зачета (возврата) сумм излишне уплаченных пеней и штрафов. Зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ, т. е. в рублях (п. 23 ст. 26 Закона № 212-ФЗ).

Порядок в отношении взносов походит на правила статьи 78 НК РФ, которая устанавливает зачет (возврат) налогов (так, например, плательщик взносов может подать заявление о зачете или возврате в течение трех лет с момента уплаты взносов).

Однако есть и определенные отличия в механизме зачета (возврата) излишне уплаченных страховых взносов по сравнению с налоговым законодательством. Например, существуют такие ограничения:

1. Зачет по страховым взносам можно делать только в рамках того внебюджетного фонда, по которому имеется излишне уплаченная сумма. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен (п. 21 ст. 26 Закона № 212-ФЗ).

Так, переплата по страховым взносам в бюджет ПФР может быть зачтена только в счет уплаты предстоящих платежей по пенсионным взносам или в счет погашения задолженности по пеням и штрафам в бюджет ПФР, ее нельзя зачесть в счет платежей в ФСС или ФОМС.

2. Возврат излишне уплаченных пенсионных взносов не производится, если по сообщению территориального органа ПФР сведения об этих взносах представлены плательщиком в составе сведений персонифицированного учета и разнесены фондом на индивидуальных лицевых счетах застрахованных лиц (п. 22 ст. 26 Закона № 212-ФЗ). То есть, если при составлении отчетности была допущена ошибка и сумма взносов оказалась переплачена, при этом фонд уже отразил эти сведения в своей базе, вернуть переплату нельзя, но можно провести зачет.

Обращаем внимание на особенности зачета в 2010 году излишне уплаченного в предыдущие периоды ЕСН.

Согласно статье 38 Федерального закона от 24.07.2009 № 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 года, осуществляются в порядке, который был установлен главой 24 НК РФ. Уточненная налоговая декларация по ЕСН и пенсионным взносам за период, истекший до 1 января 2010 года, представляется в налоговый орган. Зачет сумм излишне уплаченных федеральных налогов производится по соответствующим видам налогов согласно статье 78 НК РФ.

Следовательно, если за 2009 год, а также за более ранние периоды образовалась переплата по ЕСН, то ее можно зачесть в счет предстоящих платежей по иным федеральным налогам либо возвратить в порядке, предусмотренном статьей 78 НК РФ. Такие разъяснения содержатся в письмах Минфина России от 02.02.2010 № 03-04-07/7-5, ФСС РФ от 17.02.2010 № 02-02-01/09-308л, ФНС России от 16.09.2009 № ШС-22-3/717@.

В то же время о возврате переплаты по страховым платежам в ПФР, которая возникла у страховщика на 31 декабря 2009 года, необходимо заявить в Пенсионный фонд РФ. Суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование по состоянию на 31 декабря 2009 года включительно подлежат зачету (возврату) в порядке, предусмотренном статьми 26, 27 Закона № 212-ФЗ (ч. 3 ст. 60 Закона № 212-ФЗ). Если на конец 2009 года у плательщика имеется переплата по пенсионным взносам, то начиная с 1 января 2010 года ее можно зачесть или вернуть в общем порядке, который мы опишем ниже.

Общие правила зачета и возврата страховых взносов

С 1 января 2010 года функция администрирования страховых взносов на обязательное пенсионное и медицинское страхование возлагается на Пенсионный фонд РФ, а взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - на ФСС РФ. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов (п. 1 ст. 3, 26, 27 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", далее - Закон № 212-ФЗ).

Порядок зачета или возврата излишне уплаченных взносов регулируется статьей 26 Закона № 212-ФЗ, эти же правила применяются в отношении зачета (возврата) сумм излишне уплаченных пеней и штрафов. Зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ, т. е. в рублях (п. 23 ст. 26 Закона № 212-ФЗ).

Порядок в отношении взносов походит на правила статьи 78 НК РФ, которая устанавливает зачет (возврат) налогов (так, например, плательщик взносов может подать заявление о зачете или возврате в течение трех лет с момента уплаты взносов).

Однако есть и определенные отличия в механизме зачета (возврата) излишне уплаченных страховых взносов по сравнению с налоговым законодательством. Например, существуют такие ограничения:

1. Зачет по страховым взносам можно делать только в рамках того внебюджетного фонда, по которому имеется излишне уплаченная сумма. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен (п. 21 ст. 26 Закона № 212-ФЗ).

Так, переплата по страховым взносам в бюджет ПФР может быть зачтена только в счет уплаты предстоящих платежей по пенсионным взносам или в счет погашения задолженности по пеням и штрафам в бюджет ПФР, ее нельзя зачесть в счет платежей в ФСС или ФОМС.

2. Возврат излишне уплаченных пенсионных взносов не производится, если по сообщению территориального органа ПФР сведения об этих взносах представлены плательщиком в составе сведений персонифицированного учета и разнесены фондом на индивидуальных лицевых счетах застрахованных лиц (п. 22 ст. 26 Закона № 212-ФЗ). То есть, если при составлении отчетности была допущена ошибка и сумма взносов оказалась переплачена, при этом фонд уже отразил эти сведения в своей базе, вернуть переплату нельзя, но можно провести зачет.

Обращаем внимание на особенности зачета в 2010 году излишне уплаченного в предыдущие периоды ЕСН.

Согласно статье 38 Федерального закона от 24.07.2009 № 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 года, осуществляются в порядке, который был установлен главой 24 НК РФ. Уточненная налоговая декларация по ЕСН и пенсионным взносам за период, истекший до 1 января 2010 года, представляется в налоговый орган. Зачет сумм излишне уплаченных федеральных налогов производится по соответствующим видам налогов согласно статье 78 НК РФ.

Следовательно, если за 2009 год, а также за более ранние периоды образовалась переплата по ЕСН, то ее можно зачесть в счет предстоящих платежей по иным федеральным налогам либо возвратить в порядке, предусмотренном статьей 78 НК РФ. Такие разъяснения содержатся в письмах Минфина России от 02.02.2010 № 03-04-07/7-5, ФСС РФ от 17.02.2010 № 02-02-01/09-308л, ФНС России от 16.09.2009 № ШС-22-3/717@.

В то же время о возврате переплаты по страховым платежам в ПФР, которая возникла у страховщика на 31 декабря 2009 года, необходимо заявить в Пенсионный фонд РФ. Суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование по состоянию на 31 декабря 2009 года включительно подлежат зачету (возврату) в порядке, предусмотренном статьми 26, 27 Закона № 212-ФЗ (ч. 3 ст. 60 Закона № 212-ФЗ). Если на конец 2009 года у плательщика имеется переплата по пенсионным взносам, то начиная с 1 января 2010 года ее можно зачесть или вернуть в общем порядке, который мы опишем ниже.

Специальные бланки для зачета (возврата) взносов

Зачет и возврат излишне уплаченных страховых взносов требуют от плательщика взносов соблюдения определенных формальностей. В соответствии с частью 6 статьи 26 Закона № 212-ФЗ заявление о зачете должно быть составлено по форме, утвержденной Приказом Минздравсоцразвития России от 11.12.2009 № 979н, причем формы заявления предусмотрены отдельно для направления в ПФР и ФСС РФ (см. таблицу 1). Этим же приказом утверждены и формы заявлений на возврат излишне уплаченных страховых взносов, что также предусмотрено частью 11 статьи 26 Закона № 212-ФЗ:

Подтверждение переплаты (излишнего взыскания) взносов

ПФР или ФСС РФ обязан сообщить плательщику страховых взносов о выявленном факте излишне уплаченных или взысканных взносов в течение десяти дней с момента обнаружения данного факта (п. 6 ст. 4, п. 3 ст. 26, п. 8 ст. 27 Закона № 212-ФЗ).

Переплата может быть выявлена в ходе совместной сверки расчетов по страховым взносам. Сверка может быть проведена по инициативе плательщика взносов или по инициативе сотрудников фонда, если есть основания считать, что была переплата (п. 4 ст. 26 Закона № 212-ФЗ). Результаты такой сверки расчетов оформляются актом (форма 21-ПФР или 21-ФСС РФ), который подписывается представителем фонда и плательщиком страховых взносов.

Излишнее взыскание взносов может происходить, если плательщик взносов оспаривает вступившее в силу решение суда, которым производится взыскание взносов, пени или штрафов в соответствующий фонд (п. 5, 6 ст. 27 Закона № 212-ФЗ).

Выявив переплату или излишнее взыскание, закрепив сумму в акте, налогоплательщик может принять решение о зачете либо возврате сумм взносов.

Зачет сумм излишне уплаченных страховых взносов

Излишне уплаченные (взысканные) суммы страховых взносов ПФР и ФСС РФ сначала засчитываются в счет погашения имеющейся задолженности (п. 8 и 9 ст. 26, 27 Закона № 212-ФЗ), а уж потом в счет предстоящих платежей (п. 6 ст. 26, ст. 27 Закона № 212-ФЗ).

Зачет в счет погашения задолженности по пеням и (или) штрафам производится органом контроля самостоятельно в течение десяти дней со дня обнаружения факта переплаты страховых взносов, дня подписания акта совместной сверки по форме 21-ПФР или 21-ФСС РФ (если она проводилась) или дня вступления в силу решения суда. Кроме этого, плательщик страховых взносов может самостоятельно представить в орган контроля письменное заявление о зачете излишне уплаченных сумм в счет погашения задолженности по пеням и штрафам. Для последнего особая форма не установлена.

Зачет излишне уплаченных страховых взносов в счет предстоящих платежей по страховым взносам производится на основании письменного заявления плательщика страховых взносов (по форме 22-ПФР или 22-ФСС). Заявление о зачете может быть подано в течение трех лет со дня уплаты (п. 13 ст. 26 Закона № 212-ФЗ).

Если излишнее взыскание взносов было проведено фондом по решению суда, то заявление подается в течение 1 месяца со дня, когда плательщик узнал об этом, в том числе со дня вступления в силу решения суда (п. 5 ст. 27 Закона № 212-ФЗ). Далее фондом принимается решение о зачете (по соответствующим формам 25-ПФР, 27-ПФР, 25-ФСС РФ, 27-ФСС РФ) в течение десяти рабочих дней со дня получения заявления плательщика или со дня подписания акта совместной сверки уплаченных страховых взносов, если такая проверка проводилась.

О принятом решении о зачете ПФР или ФСС РФ должны письменно сообщить плательщику в течение 5 рабочих дней со дня его принятия, передав это сообщение под роспись или по почте заказным письмом (п. 6 ст. 4, п. 16 ст. 26 Закона № 212-ФЗ).

В последнем случае письмо считается полученным по истечении шести дней со дня направления заказного письма.

Возврат излишне уплаченных сумм страховых взносов

Для возврата излишне уплаченных (взысканных) сумм страховых взносов плательщику необходимо написать заявление (по форме 23-ПФР или 23-ФСС РФ для излишне уплаченных и по форме 24-ПФР или 24-ФСС РФ - для излишне взысканных сумм).

Заявление может быть подано в течение трех лет со дня уплаты (п. 13 ст. 26 Закона № 212-ФЗ).

Возврат излишне уплаченных или взысканных сумм страховых взносов может быть сделан только после погашения задолженности по пеням и штрафам, если таковая имеется (п. 12 ст. 26 и п. 2 ст. 27 Закона № 212-ФЗ).

Решение о возврате по форме 26-ПФР или 26-ФСС РФ ПФР или ФСС РФ должен принять в течение десяти рабочих дней со дня получения заявления от плательщика или дня подписания акта о совместной сверке уплаченных страховых взносов по форме 21-ПФР или 21-ФСС РФ, если такая проверка проводилась (п. 14 ст. 26 Закона № 212-ФЗ). О принятом решении плательщик уведомляется под расписку либо по почте заказным письмом (оно считается полученным через шесть дней со дня отправки письма).

Возврат сумм происходит в течение одного месяца со дня получения фондом соответствующего заявления (п. 11 ст. 26 Закона № 212-ФЗ).

Сумма излишне уплаченных страховых взносов засчитывается или возвращается без начисления процентов на эту сумму (п. 2 ст. 26 Закона № 212-ФЗ), проценты на эти суммы начисляются только при просрочке их возврата.

А вот излишне взысканная сумма возвращается вместе с начисленными процентами со дня, следующего за днем взыскания, по день фактического возврата (п. 9 ст. 27 Закона № 212-ФЗ). Процентная ставка принимается равной 1/300 ставки рефинансирования ЦБ РФ, действовавшей в соответствующие дни (п. 17 ст. 26, п. 9 ст. 27 Закона № 212-ФЗ).

Фонд делает на основании этого решения заявку в соответствующий территориальный орган Федерального казначейства (п. 4 ст. 27 Закона № 212-ФЗ). Указанный территориальный орган казначейства производит возврат суммы излишне взысканных страховых взносов и начисленных на эту сумму процентов, а также уведомляет орган контроля о дате возврата и сумме перечисленных плательщику денежных средств (п. 10 ст. 27 и п. 18 ст. 26 Закона № 212-ФЗ).

Пример

Страхователь ООО "Звезда" при перечислении взносов в ФСС РФ за январь 2010 года ошибся в реквизитах платежного поручения, ошибочно указав КПП своего обособленного подразделения. В связи с обнаружившейся ошибкой бухгалтер повторно заплатил за этот период взносы в размере 500 руб. и соответствующие пени.

По итогам отчета за 1 полугодие 2010 года переплата налога была указана в отчете, представленном в фонд (форма-4 ФСС РФ). Переплата была зафиксирована в акте сверки расчетов (форма 21-ФСС). Общие сведения и реквизиты ООО "Звезда": ИНН - 7701025478, КПП - 770101001, регистрационный номер (код страхователя) в ФСС России - 7705015333. Адрес организации: 115516, г. Москва, ул. Проспект Мира, д. 20, оф. 15, телефон (499) 728-82-40. Руководитель организации - Иван Васильевич Патриков, главный бухгалтер - Ирина Павловна Елкина.

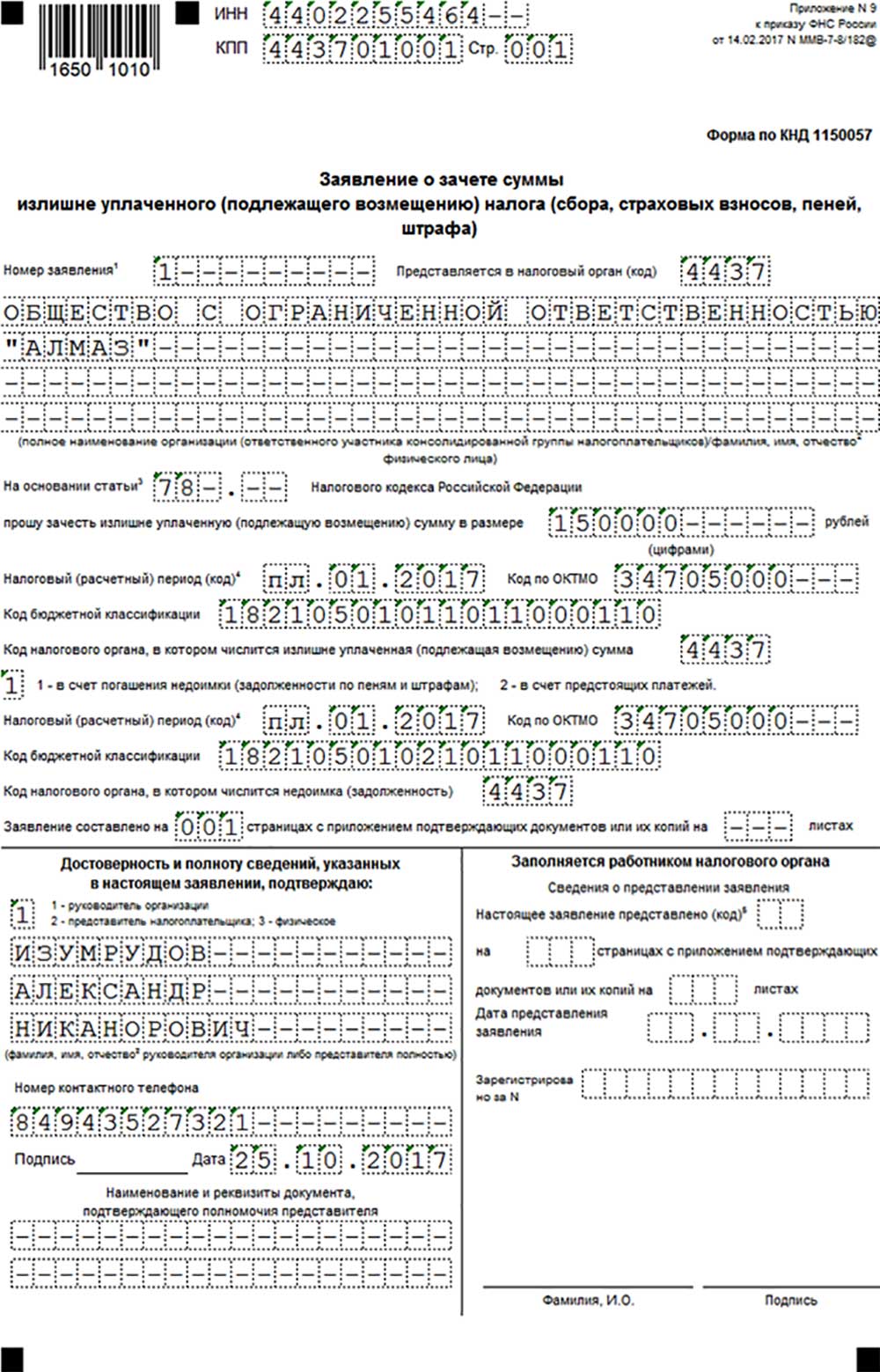

Образец заполнения заявления по форме 22-ФСС РФ о зачете излишне уплаченных взносов в счет предстоящих платежей по взносам в ФСС представлен на рис. 1.

Приведем также образец заполнения заявления по форме 23-ФСС РФ о возврате излишне уплаченных взносов на счет организации (рис. 2).

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Грамотно вести бухгалтерию и следить за состоянием расчетов по налогам и взносам поможет онлайн бухгалтерия от Контур.Бухгалтерия или Мое дело . Автоматизированный бухгалтерский учёт (в том числе по сотрудникам, товарам, материалам). Круглосуточная поддержка и консультации экспертов. Более 2000 форм первичных и кадровых документов.

Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения , например, неверно указали КБК или сумму налога.

- Сезонность бизнеса . Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог . Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг . Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Чтобы выявить переплату рекомендуется регулярно проводить сверку налоговых платежей. Акт сверки можно запросить у налоговой инспекции лично (написать заявление и отнести в налоговую), направить запрос по телекоммуникационным каналам связи (ТКС) через своего оператора или проверить перечисления в своем личном кабинете на сайте ФНС. Особенно это актуально для индивидуальных предпринимателей и собственников небольших компаний, которые сами ведут учет.

Они зачастую не в курсе, что происходит у них с налогами. И если все -таки переплата есть, то первая ее может обнаружить налоговая инспекция. Тогда в течение 10-и рабочих дней со дня выявления переплаты плательщику направляется сообщение с указанием суммы и даты переплаты.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1. Если переплата больше, чем недоимка , то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2. Если переплата меньше, чем недоимка , то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты. После уточнений зачет будет проведен, а сумму переплаты переведут на расчетный счет. Других причин в отказе нет.

Чтобы получить консультацию по вопросу возврата налогов и не только, обратитесь к правовой помощи онлайн . Вы получите:

- Устные и письменные консультации;

- Помощь с составлением документов и поддержку во время переговоров;

- Документы для арбитражного процесса;

- Информацию о программах поддержки, помощь с получением льгот и субсидий, содействие в общении с госорганами.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Сам по себе факт излишне потраченных средств для компании не самый приятный – ведь эти деньги можно было использовать более рационально. Чтобы не пополнять необоснованно бюджет и не приглашать в гости инспекторов, признаваясь в промахах бухгалтерии, лучше отдать расчет зарплаты на аутсорсинг .

Проще предупредить, чем возвратить

Процедуры зачета и возврата переплаты по страховым взносам в переходный период – с 2017 года все подобные платежи кроме «травматических» регламентирует Налоговый кодекс РФ – предусматривают необходимость соблюдать множество не совсем удобных для плательщиков условий.

От вида взноса и периода, когда возникла переплата, будет зависеть, в какое именно ведомство обращаться, а также в каком порядке действовать и по какой форме писать заявление. Однако во всех случаях придется проводить сверку расчетов с ИФНС, чтобы исключить расхождение между суммой, указанной в заявлении, и данными на лицевом счете (учетом) участников процедуры. Следовательно, организация должна иметь в наличии все документы, подтверждающие переплату.

Бухгалтеру придется тщательно готовиться к многоэтапной процедуре возврата или зачета взносов, регулируемой многочисленными нормами Федеральных законов и НК РФ. Поэтому куда выгодней в принципе не допускать ошибок в расчетах, чтобы потом не тратить рабочее время на исправление ситуации, в которой налоговики, кстати, могут не пойти к вам навстречу.

Передав расчет зарплаты на аутсорсинг в 1С-WiseAdvice, вы можете быть уверены: у вашей компании не возникнет переплат, связанных с ошибочными расчетами и другими пробелами в работе бухгалтерии.

Причины образования переплаты по взносам

Чтобы вернуть или учесть переплату по страховым взносам, для начала нужно определить, почему и в какой период она возникла. От этого зависит порядок дальнейших действий.

Например, переплата может возникнуть:

- Если страховой случай наступил в конце года, возможно, что к закрытию периода образуется переплата. Особенно часто это случается при расчете отпуска по беременности и родам, а также пособий по уходу за ребенком до 1,5 лет.

- Вследствие неправильного определения плательщиком облагаемой базы и тарифов страховых взносов.

- Из-за ошибки в расчетах и при заполнении платежного поручения.

- Если налоговики взыскали страховые взносы по требованию, а компания одновременно погасила имеющийся долг.

Исчерпывающий список подобных ситуаций составить невозможно, так как многое зависит от специфики бизнеса, особенностей используемых тарифов и учетной политики компании, степени компетентности бухгалтера.

Факт излишней уплаты взносов может обнаружить сам плательщик или ИФНС.

Как вернуть переплату по страховым взносам

Универсальные правила зачета переплаты страховых взносов и возврата излишне уплаченных сумм налогов, сборов и страховых взносов регламентируются статьей 78 НК РФ. Указанная статья дополнена подпунктом 1.1., в котором говорится, что переплаченная сумма подлежит зачету в рамках бюджета соответствующего фонда в счет «предстоящих платежей, задолженности по пеням и штрафам за налоговые правонарушения либо возврату плательщику в порядке, предусмотренном данной статьей».

Итак, порядок действий в процессе возврата излишне уплаченных взносов зависит от вида взноса и момента образования переплаты.

В ИФНС вы обращаетесь в следующих случаях:

- переплата возникла по пенсионным взносам (взносы на ОПС), взносам на медстрахование (взносы на ОМС) и взносам по временной нетрудоспособности и в связи с материнством (взносы на случай ВНиМ) за периоды после 31 декабря 2016 года.

В территориальный орган ФСС РФ обращаются:

- за возвратом взносов от несчастных случаев независимо от периода, когда на счет фонда было перечислено больше, чем требовалось (ст. 26.12 Закона № 125-ФЗ);

- за возвратом по платежам на случай ВНиМ, если переплата возникла до 1 января 2017 года (ст. 20, 21, 24 Федерального закона от 03.07.2016 № 250-ФЗ).

В территориальный орган ПФР:

- чтобы вернуть излишне уплаченные пенсионные взносы и взносы на медстрах за период до 1 января 2017 года (ст. 3 Закона № 212-ФЗ; ст. 20, 21, 24 Федерального закона от 03.07.2016 № 250-ФЗ).

Переплату по пенсионным взносам можно вернуть, если излишне уплаченные суммы взносов не были указаны в персонифицированной отчетности и учтены на индивидуальных лицевых счетах работников.

Обязательное условие для возврата переплаченной суммы по взносам на ОПС, ОМС и ВНиМ – отсутствие у компании задолженностей (п. 3 ст. 21 Закона № 250-ФЗ). Если таковые имеются, то решение об обратном перечислении переплаченных средств будет принято только после того, как страхователь погасит все долги.

Возвратить переплату по страховым взносам на ОМС, ОПС и на случай ВНиМ можно в том же порядке, что и излишне уплаченные налоги: по заявлению о переплате (п. 3 ст. 8 и п. 6, 14 ст. 78 НК РФ).

Переплату по взносам – за исключением отраженных в персонифицированной отчетности платежей по ОПС – можно вернуть в течение трех лет со дня уплаты.

ФСС возвращает переплату по взносам на несчастные случаи также в течение месяца. Фонд тоже может предложить провести сверку расчетов переплаты по страховым взносам, по итогам которой будет оформлен специальный акт, подтверждающий факт переплаты и ее размер. Фактическим перечислением средств опять-таки занимается ИФНС.

Законодательством установлены сроки возврата переплаты по налогам и взносам, и, по общему правилу, если сотрудники налоговой или фонда нарушили эти сроки, то помимо возврата суммы излишне уплаченных взносов, компании должны перечислить проценты за несвоевременный возврат (п. 10 ст. 78, п. 10 ст. 176 НК РФ, п. 17 ст. 26.12 Федерального закона от 24.07.1998 № 125-ФЗ).

Как зачесть переплату по страховым взносам

Чтобы учесть переплату по взносам, вам нужно обратиться:

- в ИФНС – за зачетом средств, переплаченных после 31 декабря 2016 на ОПС, ОМС и на случай ВНиМ;

- в ФСС – если речь идет о переплате на страхование от несчастных случаев независимо от того, в каком периоде она возникла.

Зачет переплаты, возникшей после 1 января 2017 года, по страховым взносам на ОПС, ОМС и случай ВНиМ налоговая проводит:

- самостоятельно в счет задолженности по тому же виду взносов (п. 3 ст. 8; пп. 1.1, 5 ст. 78 НК РФ);

- по заявлению страхователя в счет предстоящих платежей по тому же виду взносов.

Переплату взносов на ОМС и ОПС, образовавшуюся до 1 января 2017 года, зачесть нельзя. Можно только вернуть. Для этого надо обратиться в ПФР.

В принципе зачет излишне уплаченных средств возможен только по соответствующему виду взносов. Закрывать задолженность по ОПС за счет переплаты по ОМС нельзя.

По общему правилу, решение о зачете ИФНС должна принять в течение 10 дней со дня получения заявления. Но на практике на это требуется еще три месяца, так как инспекция практически в обязательном порядке будет проводить камеральную проверку.

Не стоит надеться на то, что переплату по взносам на страхование от несчастных случаев ФСС обнаружит и самостоятельно произведет зачет. Рекомендуем обращаться в фонд с заявлением на зачет.

Алгоритм действий от 1С-WiseAdvice

Возврат страховых взносов – отдельная услуга, предусматривающая дополнительный кропотливый труд. Например, объем работы, а соответственно и ее стоимость, по возмещению переплаты по больничным и пособиям зависит от количества документов, которые необходимо предоставить в ФСС.

У нас есть клиенты, которые в прошлые периоды – когда еще не отдали расчет зарплаты на аутсорсинг в 1С-WiseAdvice – необоснованно пополняли бюджет вместо того, чтобы использовать эти деньги на развитие бизнеса. На такой случай у нас есть пошаговый алгоритм действий:

- установить природу и момент образования переплаты;

- проверить наличие документов, подтверждающих факт переплаты;

- подготовить и подать заявление на возврат (зачет) переплаты;

- провести сверку расчетов с ИФНС и получить подписанный акт сверки;

- проконтролировать соблюдение сроков возврата (зачета) переплаты;

- в случае необходимости обжаловать бездействие налоговиков в суде, а также оспорить незаконный отказ возврата переплаты в УФНС и в суде;

- произвести зачет или фактический возврат переплаты на расчетный счет.

На практике в процессе возмещения (зачета) переплаты по взносам нужно учитывать некоторые нюансы:

- Чтобы учесть сумму переплаты в текущем периоде, в налоговую можно направить информационное письмо через систему Контур Экстерн. Но если налоговики не согласятся с заявленной суммой излишне уплаченных средств, компании могут начислить недоимку, а соответственно – пени.

- Можно заполнить заявление на возврат излишне уплаченных страховых взносов по форме, где будет указан расчетный счет организации. В идеале средства должны поступить на обозначенный счет в течение трех месяцев, однако иногда налоговики вспоминают, что должны вернуть деньги только после получения соответствующей жалобы. Поэтому мы сразу направляем такой документ в вышестоящие инстанции.

Подводя итог, можно сказать, что возврат и зачет переплаты по взносам – процесс небыстрый, подразумевающий оформление дополнительных бумаг и продолжительное «общение» по телефону с сотрудниками ИФНС и ФСС. Поэтому лучше стараться переплат не допускать.

Уразаева Э. Г.,

практикующий бухгалтер

Зачет и возврат страховых взносов

С 2017 года администрирование страховых взносов перешло в ведение налогового органа. А это означает изменение порядка зачета и возврата страховых взносов. Те страховые взносы, которые были уплачены до 2017 года, необходимо истребовать в фондах, а в отношении сумм, которые администрируются налоговым органом, нужно обратиться в ИФНС, при этом применяются новые формы документов, которые приняты приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Многие компании сталкивались при отмене ЕСН с ситуацией, когда возвратить страховые взносы было достаточно сложно. Аналогичным образом складывается ситуация и в настоящее время. Но механизм возврата есть. В связи с этим предлагаем следующий алгоритм действий:

1. Посмотрите, за какой период были уплачены взносы.

Это необходимо сделать для того, чтобы понять, куда писать заявление о возврате страховых взносов.

За возвратом переплаты обращайтесь (письмо Минфина от 09.06.2017 № 03-15-05/36284):

- по взносам на ВНиМ – в ФСС с заявлением по форме 23-ФСС РФ;

- по взносам на ОПС и ОМС – в ПФР с заявлением по рекомендуемой форме.

Если переплата возникла из-за ошибки в расчете по взносам, одновременно с заявлением подайте в фонд «уточненку» (ст. 23 Закона № 250-ФЗ).

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашению недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику по местонахождению налогоплательщика.

ПОЛЕЗНО ЗНАТЬ

За органами ПФР и ФСС сохранены функции:

• по приему расчетов по страховым взносам за периоды 2010–2016 годов (то есть годовые расчеты за 2016 год представляются в ПФР и ФСС);

• по проведению контрольных мероприятий по страховым взносам за периоды 2010–2016 годов;

• по принятию решений о возврате излишне уплаченных (взысканных) страховых взносов за 2010–2016 годы.

2. Напишите заявление о возврате страховых взносов.

3. Подождите решения о возврате страховых взносов.

За отчетные (расчетные) периоды, истекшие до 01 января 2017 года, решение принимается соответствующими органами Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации в течение 10 рабочих дней со дня получения заявления страхователя о возврате излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов (письмо Минфина России от 09.06.2017 № 03-15-05/36284).

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам (ст. 78 НК РФ).

ПОЛЕЗНО ЗНАТЬ

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему фонду. То есть переплату «медицинских» взносов зачесть в счет недоимки по пенсионным взносам не разрешено. Возвращается переплата только после погашения имеющейся задолженности по соответствующим пеням и штрафам. Если излишне уплаченные пенсионные взносы отражены в персонифицированной отчетности и разнесены по лицевым счетам, налоговики переплату не вернут.

Зачет страховых взносов

Переплату за периоды с 2017 года можно зачесть только по видам взносов (п. 1.1 ст. 78 НК РФ):

- по пенсионным взносам – в счет предстоящих платежей по пенсионным взносам;

- по медицинским взносам – в счет предстоящих платежей по медицинским взносам;

- по взносам на ВНиМ – в счет предстоящих платежей по взносам на ВНиМ.

Зачет одних взносов в счет других невозможен.

За зачетом переплаты нужно обращаться в ИФНС в том же порядке, что и при зачете по налогам.

Для зачета необходимо написать заявление в своей территориальной налоговой службе. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

Заявление о зачете (возврате) можно подать:

1) лично. Это может сделать руководитель или представитель организации по доверенности;

2) по почте ценным письмом с описью вложения;

3) в электронной форме по телекоммуникационным каналам связи – с усиленной квалифицированной электронной подписью;

4) через личный кабинет налогоплательщика.

При отсутствии указанных недоимки и(или) задолженности зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа (письмо Минфина России от 17.06.2016 № 03-02-08/35409).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

ПОЛЕЗНО ЗНАТЬ

Страховые взносы, которые организация должна уплатить в бюджет (кроме взносов на травматизм), может перечислить за нее третье лицо (новый п. 9 ст. 45 НК РФ). Это касается уплаты взносов и за периоды, начавшиеся до 2017 года. Так же, как и по налогам, уплаченные третьим лицом страховые взносы возврату ему не подлежат.

Документальное оформление

Документальное оформление заявления о возврате или зачете будет зависеть от того, за какой период взносы подлежат зачету или возврату.

Пример.

Компания в 2017 году обнаружила, что дважды уплатила страховые взносы за декабрь 2016 года в 2017 году.

В этом случае мы пишем заявление в ФСС по старой форме.

Представим себе другую ситуацию, когда компания переплатила страховые взносы уже в 2017 году. В этом случае с заявлением нужно будет пойти в свою налоговую.

Но понятно, что даже при правильном документальном оформлении заявления на зачет или возврат взносов существуют судебные риски.

ВАЖНО В РАБОТЕ

Сумма переплаты по страховым взносам, возникшая за периоды, истекшие до 2017 года, не может быть зачтена в счет предстоящих платежей. При этом эта переплата может быть возвращена организации при отсутствии у нее недоимки по взносам.

Переходные положения

1. Отдельные переходные положения в отношении прав и обязанностей фондов представлены в отдельных разъяснениях, которые нужно учитывать в организации работы. К таким разъяснениям, например, относится Информация ФСС РФ «Взаимодействие страхователя с ФСС РФ и ФНС России по правоотношениям, возникшим до 31 декабря и с 01 января 2017 года». В соответствии с данными разъяснениями в 2017 году у Фонда социального страхования остаются следующие права и обязанности.

Переходные права и обязанности ФСС в 2017 году

| Права и обязанности страхователя | Права и обязанности ФСС РФ |

|---|---|

| • Представляет в ФСС РФ расчеты по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненные, за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке, действовавшем до 01 января 2017 года • Подает заявление в ФСС РФ на возврат переплаты страховых взносов, перечисленных и поступивших в счет уплаты страховых взносов по ВНиМ (деньги) за период до 31.12.2016 • Подает заявление в ФСС РФ на возмещение расходов по выплате страхового обеспечения по ВНиМ • Имеет право при необходимости провести с ФСС РФ сверку расчетов по начисленным и уплаченным страховым взносам и получить акт сверки расчетов по исполненным обязательствам до 31.12.2016 • Осуществляет уплату страховых взносов по ВНиМ в ФСС РФ до 31.12.2016 на действующий код бюджетной классификации (КБК) – 393 1 02 02090 07 1000 160, в том числе за декабрь 2016 года, если фактическая уплата производится в 2016 году • С 01.01.2017 производит уплату страховых взносов по ВНиМ в ФНС России, в том числе за декабрь 2016 года, если фактическая уплата производится в 2017 году на новый КБК, открытый ФНС России с 01 января 2017 года • Обжалует решения, вынесенные ФСС РФ по результатам камеральных проверок расчетов по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненных расчетов за отчетные (расчетные) периоды, истекшие до 01 января 2017 года, а также решения, принятые по результатам проверок до 31.12.2016 | • Осуществляет контроль за исчислением и уплатой страховых взносов за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке, действовавшем до 01 января 2017 года, а именно проводит камеральные проверки расчетов по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненных расчетов за отчетные (расчетные) периоды, истекшие до 01 января 2017 года, и выездные проверки за периоды до 2016 года • Проводит камеральные и выездные проверки правильности расходования средств социального страхования на выплату страхового обеспечения в соответствии с ч. 1 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» в порядке, действовавшем до 01 января 2017 года • Направляет страхователю решения по результатам камеральной (выездной) проверки • Рассматривает жалобы страхователей на акты проверок, жалобы на действия (бездействие) должностных лиц территориального органа ФСС РФ |

Следует обратить внимание на следующие рекомендации.

1. Необходимо обратить внимание на то, что в случае неправильной уплаты страховых взносов зачет или возврат переплаты должен осуществляться в рамках межведомственного взаимодействия.

2. Во избежание ошибок, связанных с уплатой страховых взносов, необходимо обратить внимание на изменение КБК, на которые нужно платить взносы, в противном случае придется писать заявление на зачет или возврат страховых взносов.

ПОЛЕЗНО ЗНАТЬ

Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

Споры с налоговиками

Некоторые споры с налоговиками заканчиваются отказами в удовлетворении исковых требований. В решении 3-й ААС от 09.10.2017 № А74-16187/2016 отказал в удовлетворении требований о возврате переплаты и процентов, что само по себе не может рассматриваться как нарушение права граждан на пенсионное обеспечение, гарантированное ст. 39 Конституции Российской Федерации. Решением арбитражного суда Республики Хакасия от 16.02.2016 № А74-5395/2015 установлено, что при отсутствии сведений о прекращении Марченко В. Ф. предпринимательской деятельности начисление ей страховых взносов за 2011–2014 годы производилось на законном основании, порядок предъявления, требования и взыскания задолженности по страховым взносам за счет имущества страхователя – индивидуального предпринимателя, установленный ст. 20 Федерального закона № 212-ФЗ, фондом соблюден. Спорные суммы страховых взносов, поступившие в Пенсионный фонд, в соответствии со ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ были учтены на индивидуальном лицевом счете застрахованного лица. Следовательно, переплаты в бюджет не произошло.

Но вот в постановлении АС Тульской области от 05.10.2017 № А68-925/2017 суд удовлетворил требования о возврате переплаты. Из материалов дела следует, что ИП Шариков А. А. в 2014–2015 годах производил исчисление и уплату страховых взносов с суммы дохода свыше 300 000 руб. исходя из суммы полученного дохода без учета произведенных расходов.

Данное обстоятельство привело к тому, что заявителем за 2014–2015 годы были излишне уплачены страховые взносы на обязательное пенсионное страхование и пени в общей сумме 130 274 руб. 96 коп., в том числе страховые взносы за 2014 год в сумме 69 923 руб. 86 коп., пени по страховым взносам за 2014 год в сумме 3675 руб. и страховые взносы за 2015 год в сумме 56 676 руб. 10 коп. Расчет произведен заявителем исходя из разницы между размерами фактически уплаченных и подлежащих уплате за 2014 и 2015 годы страховых взносов на обязательное пенсионное страхование с учетом величины произведенных расходов, связанных с извлечением дохода (подробный расчет страховых взносов приведен заявителем в заявлении). Суд отмечает, что возражений относительно произведенного предпринимателем расчета ответчиком не заявлено, контррасчет не представлен.

Таким образом, суды проверяют:

- являлось ли лицо плательщиком страховых взносов;

- каким образом был произведен расчет страховых взносов;

- имеется ли переплата;

- каким образом произведен расчет штрафных санкций.

В настоящее время налоговый орган часто приглашается как третье лицо.

ПОЛЕЗНО ЗНАТЬ

Возврат суммы излишне уплаченных страховых взносов на ОПС не производится в случае, если по сообщению территориального органа управления ПФР сведения о сумме излишне уплаченных страховых взносов на ОПС представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе ОПС.

Обратите внимание: налоговый орган самостоятельно не производит зачет переплаты по налогам и недоимки по страховым взносам. В качестве негативных последствий таких долгов можно назвать блокировку счетов. Такой вывод, в частности, был сделан в постановлении АС Магаданской области от 13.10.2017 № А37-1389/2017. Поскольку при взыскании налога налоговым органом может быть применено в порядке и на условиях, которые установлены ст. 76 НК РФ, приостановление операций по счетам налогоплательщика (налогового агента) – организации или индивидуального предпринимателя в банках либо приостановление переводов электронных денежных средств, то в связи с наличием задолженности по НДС, с учетом проведенного налоговым органом зачета, решение налогового органа о приостановлении операций по счетам соответствовало нормам законодательства.

Таким образом, при наличии переплаты именно налогоплательщик должен обеспокоиться и заявить об этом в налоговый орган.

В заключение нужно отметить, что, с одной стороны, механизм зачета и возврата четко установлен в законодательстве. Но, с другой стороны, простой механизм зачета и возврата вызывает достаточно много судебных споров.

Читайте также: