Письмо ельцина пфр о сборе страховых взносов

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

N НП-30-26/947

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

N 02-11-10/06-308-П

В рамках организации работы по администрированию страховых взносов в связи с передачей соответствующих полномочий налоговым органам Федеральная налоговая служба (далее - ФНС России), Пенсионный фонд Российской Федерации (далее - ПФР) и Фонд социального страхования Российской Федерации (далее - ФСС России) сообщают следующее.

1. Уплата страховых взносов

1.1. Оформление платежных поручений

С 1 января 2017 года уплата страховых взносов, в том числе за расчетные периоды, истекшие до 1 января 2017 года, должна производиться с использованием кодов бюджетной классификации (далее - КБК), закрепленных за ФНС России приказом Минфина России от 07.12.2016 N 230н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н".

При заполнении платежных поручений особое внимание необходимо обратить на указание следующих реквизитов платежных поручений:

"ИНН" и "КПП" получателя средств - значение "ИНН" и "КПП" соответствующего налогового органа, осуществляющего администрирование платежа;

"Получатель" - сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование налогового органа, осуществляющего администрирование платежа;

код бюджетной классификации - значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака, обозначающие код главного администратора доходов бюджетов бюджетной системы Российской Федерации, должен принимать значение "182" - Федеральная налоговая служба в соответствии с таблицей соответствия;

"Статус плательщика" - показатель "14" - налогоплательщик, производящий выплаты физическим лицам.

При перечислении страховых взносов за себя в поле "Статус плательщика" указывается одно из следующих значений:

индивидуальный предприниматель - "09";

нотариус, занимающийся частной практикой - "10";

адвокат, учредивший адвокатский кабинет - "11";

глава крестьянского (фермерского) хозяйства - "12".

1.2. Сроки уплаты страховых взносов:

2. Представление отчетности по страховым взносам

Расчеты по начисленным и уплаченным страховым взносам, а также расчеты по начисленным и уплаченным взносам на дополнительное социальное обеспечение за расчетный период 2016 год и уточненные расчеты за периоды 2010 - 2016 гг. плательщики страховых взносов представляют в территориальные органы ПФР и ФСС России по формам и форматам, действовавшим в соответствующий расчетный период.

Расчеты по страховым взносам за отчетные (расчетные) периоды, начиная с отчетности за I квартал 2017 года, представляются плательщиками страховых взносов в налоговые органы по месту их учета по форме и формату, утвержденным приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (зарегистрирован в Минюсте России 26.10.2016, регистрационный номер 44141).

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения по форме 4 - ФСС, утвержденный приказом ФСС России от 26.09.2016 N 381 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения" (зарегистрирован в Минюсте России 14.10.2016, регистрационный номер 44045), представляется плательщиками страховых взносов в территориальные органы ФСС России, начиная с отчетности за I квартал 2017 года.

3. Передача сальдо расчетов по страховым взносам, пени и штрафам, а также сведений о задолженности по страховым взносам

В соответствии с Порядками взаимодействия отделений ПФР и ФСС России с управлениями Федеральной налоговой службы по субъектам Российской Федерации (от 22.07.2016 N ММВ-23-1/12@/3И и N ММВ-23-1/11@/02-11-10/06-3098П) сальдо расчетов по страховым взносам, пени и штрафам, а также задолженности по страховым взносам по состоянию на 01.01.2017 должно быть передано по утвержденным форматам в электронной форме (от 03.11.2016 N ЗН-4-1/20983@/5И и N ЗН-4-1/20997@/02-11-02/06-4803П) в Управление ФНС России по субъекту Российской Федерации (далее - УФНС России) от территориальных органов ПФР и ФСС России в срок до 01.02.2017.

4. Представление справок о состоянии расчетов по страховым взносам, справок об исполнении обязанности и актов совместной сверки расчетов по страховым взносам

До передачи территориальными органами ПФР и ФСС России в УФНС России сальдо расчетов по страховым взносам, пени и штрафам, а также задолженности по страховым взносам, пени и штрафам по состоянию на 01.01.2017, представление справок о состоянии расчетов по страховым взносам и осуществление совместной сверки расчетов по страховым взносам производится территориальными органами ПФР и ФСС России по формам, действовавшим до 01.01.2017.

Форма акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам утверждена приказом ФНС России от 16.12.2016 N ММВ-7-17/685@, который зарегистрирован в Минюсте России (регистрационный номер 45194) и опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 13.01.2017, и, соответственно, вступает в силу с 24.01.2017.

Учитывая вышеизложенное, представление акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам с учетом сумм страховых взносов возможно только после получения сальдо расчетов по страховым взносам, пеням и штрафам по установленным форматам от органов ПФР и ФСС России.

Справки о состоянии расчетов, а также справки об исполнении плательщиком обязанности по уплате до вступления в силу приказов, утверждающих новые формы указанных справок, представляются по формам, утвержденным приказом ФНС России от 05.06.2015 N ММВ-7-17/227@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме" (зарегистрировано в Минюсте России 30.06.2015, регистрационный номер 37841) и приказом ФНС России от 21.07.2014 N ММВ-7-8/378@ "Об утверждении формы справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов, порядка ее заполнения и формата ее представления в электронной форме по телекоммуникационным каналам связи" (зарегистрировано в Минюсте России 02.09.2014, регистрационный номер 33929).

5. Прием решений от ПФР и ФСС России

ФНС России совместно с ПФР и ФСС России утверждены форматы, используемые при взаимодействии налоговых органов с органами ПФР и ФСС России в части регулярного обмена информацией от 30.12.2016 N ПА-4-1/25597@/7И и от 29.12.2016 N ЗН-4-1/25450@/02-11-08/11-08-5765П.

В соответствии с данными форматами сведения о суммах страховых взносов, доначисленных (уменьшенных) по итогам проверок за периоды до 01.01.2017, сведения из решений о возврате сумм излишне уплаченных (взысканных) сумм страховых взносов, сведения из решений о непринятии к зачету расходов на выплату страхового обеспечения и сведения из решений о возмещении расходов страхователя на выплату пособий по временной нетрудоспособности и в связи с материнством представляются в электронной форме.

Вместе с тем до реализации участниками информационного обмена соответствующего программного обеспечения указанные сведения из решений представляются в УФНС России территориальными органами ПФР и ФСС России в следующем порядке.

5.1. Прием решений о привлечении (отказе в привлечении) плательщика к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах и дополнительном социальном обеспечении и о непринятии к зачету расходов на выплату страхового обеспечения по обязательному социальному страхованию, вступивших в силу с 01.01.2017

Решения о привлечении (отказе в привлечении) плательщика к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах и дополнительном социальном обеспечении и решения о непринятии к зачету расходов на выплату страхового обеспечения по обязательному социальному страхованию, вступившие в силу с 01.01.2017, представляются уполномоченными сотрудниками территориальных органов ПФР и ФСС России в установленные сроки в УФНС России в виде заверенных копий на бумажном носителе на основании реестра (рекомендуемый образец реестра прилагается) и далее оперативно передаются УФНС России в виде сканированных образов и нарочным на бумажном носителе в ИФНС России по месту постановки на учет плательщиков страховых взносов для исполнения. Реестр принятых решений оформляется в двух экземплярах.

В случае направления ранее таких решений по почте заказным письмом с уведомлением о вручении необходимо обеспечить подтверждение органами ПФР и ФСС России направления указанных решений соответствующим реестром.

После начала информационного обмена в электронной форме ранее переданные решения на бумажном носителе повторно в налоговые органы в электронной форме не направляются.

При этом суммы, доначисленные по указанным решениям, вступившим в силу с 01.01.2017, а также суммы страховых взносов, отраженные в расчете по начисленным и уплаченным страховым взносам, камеральная проверка по которым завершена в январе 2017 года, не должны быть отражены в сальдо расчетов по страховым взносам, пени и штрафам на 01.01.2017.

Сведения о суммах страховых взносов, пенях, штрафах из соответствующих решений, представленных на бумажном носителе, вводятся вручную с помощью режима "Документы с начислениями, отсрочками, рассрочками и зачетами" сотрудником, назначенным руководителем ИФНС России, в карточки "Расчеты с бюджетом" (далее - КРСБ) с изменением главы администратора доходов (1 - 3 разряд КБК) на "182", за исключением КБК:

Порядок реализации решений, в которых указаны вышеупомянутые КБК, будет определен дополнительно.

После отражения соответствующих сведений в КРСБ ИФНС России в сроки, установленные Налоговым кодексом Российской Федерации, формируется требование об уплате налога, сбора, страховых взносов, пени, штрафа, процентов и направляется плательщику страховых взносов.

УФНС по субъекту Российской Федерации осуществляет контроль за соблюдением процедур взыскания по данным решениям.

5.2. Прием решений о возмещении расходов страхователя на выплату пособий по временной нетрудоспособности и в связи с материнством

Сведения из решений о возмещении расходов страхователя на выплату пособий по временной нетрудоспособности и в связи с материнством принимаются только в электронной форме по утвержденным форматам.

5.3. Прием решений о возврате излишне уплаченных (излишне взысканных) страховых взносов за периоды до 01.01.2017

Статьей 21 Федерального закона от 03.07.2016 N 250-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование" установлено, что решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, принимается соответствующими органами ПФР, ФСС России в течение 10 рабочих дней со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) страхователя о возврате излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов (в случае представления страхователем уточненного расчета - в течение 10 рабочих дней со дня завершения камеральной проверки указанного расчета).

При этом решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, принимается при отсутствии у плательщика страховых взносов задолженности, возникшей за отчетные (расчетные) периоды, истекшие до 1 января 2017 года.

На следующий день после принятия решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов территориальный орган ПФР, территориальный орган ФСС России направляют его в УФНС России.

До реализации участниками информационного обмена соответствующего программного обеспечения указанные решения представляются уполномоченным сотрудником территориальных органов ПФР и ФСС России в УФНС России в виде заверенных копий на бумажном носителе на основании реестра, составленном в двух экземплярах, и далее передаются в ИФНС России по месту постановки на учет плательщика страховых взносов для исполнения.

При этом после начала информационного обмена в электронной форме ранее направленные решения на бумажном носителе повторно в УФНС России в электронной форме не направляются.

Для возврата излишне уплаченных (взысканных) сумм страховых взносов ИФНС России оформляет заявку на возврат указанных сумм и направляет ее в установленном порядке в орган Федерального казначейства по месту обслуживания для осуществления возврата страхователю в соответствии с бюджетным законодательством Российской Федерации.

Формирование ИФНС России заявок на возврат на основании полученных на бумажном носителе решений осуществляется при наличии открытых КРСБ только после получения и отражения сальдо расчетов по страховым взносам, пени и штрафам в соответствии с утвержденными Порядками взаимодействия отделений ПФР и ФСС России с управлениями Федеральной налоговой службы по субъектам Российской Федерации и форматами в соответствии с пунктом 3 настоящего письма.

УФНС России направляет территориальным органам ПФР и ФСС России в рамках Соглашений об информационном обмене между ФНС России и ПФР и ФСС России (от 30.11.2016 N ММВ-23-11/26@/АД/09-31/сог/79 и N ММВ-23-11/26@/12-11-13/06-5262П) выписку из расчетных документов, исполненных органами Федерального казначейства при осуществлении возврата страховых взносов (в части ПФР за периоды до 01.01.2017).

Управлениям ФНС России по субъектам Российской Федерации, отделениям ПФР в субъектах Российской Федерации, отделениям ФСС России в субъектах Российской Федерации довести указанное письмо до сведения соответствующих территориальных органов.

Заместитель

Руководителя ФНС России

С.Л.БОНДАРЧУК

Заместитель Председателя

Правления Пенсионного

фонда Российской Федерации

Н.В.ПЕТРОВА

Заместитель Председателя

Фонда социального страхования

Российской Федерации

А.В.РУДЕНКО

Почему система начисления пособий по возрасту в России предельно запутана

Евгений Гонтмахер — доктор экономических наук, член Комитета гражданских инициатив -в интервью ОТР заявил почему пенсионная система в России выстроена таким образом, чтобы гражданин ни при каких обстоятельствах не догадался, сколько ему должны платить на «заслуженном отдыхе». Для этого и пенсионные реформы проводятся.

По Гонтмахеру, пенсионная система сложная, потому что она балльная. Причем, балльная система, несмотря на внешнюю запутанность, введена с единственной целью: сохранить выплаты нынешним поколениям пенсионеров хотя бы в номинальном размере за счет будущих пенсий работников молодых и средних возрастов.

Фокус прост: за эти поколения в Пенсионный фонд платятся полновесные рубли в размере 22% от фонда оплаты труда. Эти деньги с колес выдаются на руки пожилым, а в пенсионных правах будущих пенсионеров учитывается не полная сумма уплаченных взносов, а некие баллы, получаемые при помощи устанавливаемого каждый год правительством специального понижающего коэффициента.

Расчет здесь «на авось»: зачем государству заглядывать на 20−30 лет вперед, когда нынешняя молодежь задумается о старости и поймет, что ее пенсионные права мизерны, а вся эта пенсионная реформа — сплошной обман? Зато сейчас нужно любой ценой сохранить лояльность 43-миллионного пожилого электората, не попавшего под пенсионную реформу.

Плюс имеет значение безысходность макроэкономической ситуации, когда федеральный бюджет пытается сбросить с себя социальный «балласт», для чего и затевалась пенсионная реформа.

«Там есть так называемые коэффициенты уточняющие, например, коэффициент, который говорит о том, сколько денег собрал Пенсионный фонд. Потому что Пенсионный фонд собрал больше — ваш балл стоит больше. То есть рубли, которые за вас отчисляет ваш работодатель, вот эти 22%, они в ваш пенсионный капитал попадают не напрямую: за вас отчислили 100 рублей, и это не означает, что ваш пенсионный капитал на 100 рублей увеличился, он увеличился на ту сумму, которая умножена на этот коэффициент», — пояснил в эфире ОТР Гонтмахер, говоря о пенсионной реформе в стране.

Сейчас этот коэффициент равен 0,87. То есть, со 100 рублей в ПФР, которые перечислил за вас работодатель, в ваши пенсионные права засчитываются всего 87 рублей.

Кроме того, имеются ограничения по баллам за год, которые могут быть начислены. Расчеты пенсионных прав построены на том, что если гражданин много зарабатывает легально — с этого платятся налоги и взносы в социальные страховые фонды. Но дополнительных баллов этот гражданин особо не зарабатывает.

В итоге, по оценкам Гонтмахера, 84% ныне занятых будут в старости жить — благодаря балльной системе учета пенсионных прав — на весьма скромное государственное пособие, которое никакого отношения к страхованию не имеет. Пенсионная реформа роста пенсий не принесет.

Да, периодически возникают слухи, что балльную систему отменят. Об этом еще в июне 2018 года заявляла вице-премьер Татьяна Голикова. «Либо примите методику расчета пенсионного балла, либо откажитесь от неработающей формулы и предложите новую», — призывала она, нахваливая пенсионную реформу.

Но воз, как видим, и ныне там. Почему правительство не спешит с изменением расчета пенсий, упершись в свою убогую пенсионную реформу.

— Все танцы с бубнами вокруг пенсионной системы, все пенсионные реформы, начиная с 2000 года (отрезание в 2004 году от участия в обязательной накопительной части людей старше 1967 года рождения, введение максимального размера заработка, с которого берутся взносы в Пенсионный фонд, введение балльной системы учета взносов в страховую часть пенсии, замораживание 6% взносов на обязательные накопительные счета, — «СП») имели одну-единственную задачу: как можно сильнее снизить ставку страховых взносов, уплачиваемых работодателем за работника в Пенсионный фонд, — считает доктор экономических наук, независимый эксперт по социальной политике Андрей Гудков. — У нас сейчас ставка — 22%. А в 2000-м году работодатель уплачивал в ПФР 28%, плюс 1% уплачивался из собственных средств работника — итого ставка составляла 29%.

В нормальной пенсионной системе, как гласит конвенция № 102 Международной организации труда, если работник имеет 30−35 лет стажа и достиг пенсионного возраста (кстати, конвенцию можно понять так, что пенсионный возраст — это ближе к 65 годам), он должен получать среднюю пенсию в размере 52% от среднего заработка (по уточнению МОТ от 1972 года — это 40% заработка типичного получателя, который составляет примерно 130% среднего заработка).

Балльный же метод, действительно, очень сильно ущемляет права молодых и средних возрастов.

«СП»: — Почему так происходит?

— Все последние годы чрезвычайно быстро растет база страховых взносов, которые берутся в Пенсионный фонд. Это здорово для тех, у кого быстро растет зарплата — она в числителе. Зарплата растет значительно быстрее с 2014-го года, а балльная система была принята с 1 января 2015 года.

К 2022 году взносооблагаемая база будет уже 1 100 000 рублей в год. Но у нас очень небольшое количество людей получают такую заработную плату. Напомню, сейчас средняя зарплата по стране — примерно 45 тысяч рублей.

За счет роста базы, при неизменной зарплате, с каждым годом гражданин получает все меньше баллов. Это могло бы быть компенсировано увеличением стоимости балла — но такого не происходит.

Из этой ситуации власти — в условиях противостояния по поводу тарифов страховых взносов — нашли выход: провели пенсионную реформу и повысили возраст выхода на пенсию.

«СП»: — При чем здесь пенсионный возраст?

— Все просто: прежде чем гражданин выйдет на пенсию, он отработает дополнительно пять лет. И когда он выйдет на пенсию, какие-то пенсионные права у него будут. Но этих прав было бы больше при старом методе расчета.

«СП»: — Это такое надувательство?

— Можно сказать, и так. Но главное надувательство состоит в следующем: когда 1 января 2015 года ввели пакет пенсионных законов — он большой и очень сложный — в нем был один пункт, который также был введен. Было сказано, что те, кто уходит с 1 января 2015 года, имеют право обратиться в Пенсионный фонд — с требованием пересчитать себе пенсионные права по балльной формуле.

Почему эти граждане получили такое право? Минимальный стаж для выхода на пенсию — 15 лет, а данные по персональному учету ведутся с 2000 года.

Профсоюзы — ФНПР — когда давали согласие на принятие этого пакета законов, этот момент особо подчеркивали. Дескать, такой пересчет является преимуществом новой системы. По сути, все более-менее высокооплачиваемые работники должны были, при заявлении на пересчет, получить большую пенсию. Тем, кому пересчет давал меньшую пенсию, могли отказаться получать пенсию по сделанному пересчету, и получать пенсию по-старому.

«СП»: — И этот пересчет делают?

— Я, например, сходил недавно в Пенсионный фонд — и потребовал, чтобы мне сделали пересчет пенсии по балльному методу. Пенсию, замечу, мне назначили в 2007 году по инвалидности, и большая часть моего стажа не была учтена с точки зрения объемов взносов, которых за меня уплачивали.

Так вот, мне в ПФР сказали: никакого пересчета мы вам делать не будем. И никаких разъяснений не дали.

Скорее всего, принят какой-то подзаконный акт. И получается, есть законодательство, есть договоренность между социальными сторонами, принят закон — а потом каким-то подзаконным актом все было ликвидировано.

Это и является, на мой взгляд, колоссальным надувательством. И именно об этом власти сегодня больше всего сейчас молчат.

— Психология российского пенсионера еще советская — ориентирована на государственное обеспечение, и выплату государственных пенсий, — отмечает декан факультета социологии и политологии финансового университета при правительстве РФ Александр Шатилов. — Поэтому правительство не может просто сказать гражданам: заботьтесь сами о своих доходах в старости. Такие заявления однозначно приведут лишь к росту социальной напряженности.

Другое дело, нынешнюю пенсионную систему действительно нужно менять на более прозрачную. Потому что главный ее недостаток — именно непрозрачность, и постоянное изменение правил игры, как произошло с последней пенсионной реформой.

Для этих изменений, понятно, есть и объективные обстоятельства, связанные с ростом числа пенсионеров и сокращением трудоспособного населения. Но Россия, с другой стороны — не Буркина-Фасо: у нас есть резервы, которые можно задействовать в том числе для решения пенсионной проблемы. Особенно с учетом того, что именно пенсионеры являются социальной опорой власти.

Читайте новости «Свободной Прессы» в Google.News и Яндекс.Новостях, а так же подписывайтесь на наши каналы в Яндекс.Дзен, Telegram и MediaMetrics.

По мнению экономиста, россиянам не стоит даже мечтать о выплатах в 40 тысяч рублей

Сотрудники ПФР предрекают фатальные изменения правил выплат старикам

Без срочных мер соотношение выплат по возрасту к зарплатам грозит снизиться до 15%

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

от 19 декабря 1996 г. N ЕВ-16-11/9325

О НЕКОТОРЫХ ВОПРОСАХ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ В ПФР

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ - СУБЪЕКТАМИ МАЛОГО

В связи с поступающими запросами Пенсионный фонд Российской Федерации направляет разъяснения по уплате страховых взносов в ПФР индивидуальными предпринимателями - субъектами малого предпринимательства. Данными разъяснениями следует руководствоваться впредь до внесения изменений в Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации, утвержденный Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1 (с изменениями и дополнениями).

В соответствии с Федеральным законом от 29.12.95 N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" применение упрощенной системы налогообложения, учета и отчетности индивидуальными предпринимателями предусматривает замену уплаты установленного законодательством Российской Федерации подоходного налога на доход, полученный от занятия предпринимательской деятельностью, уплатой стоимости патента на занятие данной деятельностью.

Упрощенная система применяется наряду с принятой ранее системой налогообложения, предусмотренной законодательством Российской Федерации о подоходном налоге, и право перехода на упрощенную систему предоставляется индивидуальным предпринимателям на добровольной основе, в порядке, установленном вышеназванным Законом.

Патент, являющийся официальным документом, удостоверяющим право применения субъектами малого предпринимательства упрощенной системы налогообложения, учета и отчетности, выдается сроком на один календарный год налоговыми органами по месту постановки индивидуальных предпринимателей на налоговый учет.

Годовая стоимость патента для индивидуальных предпринимателей - субъектов малого предпринимательства и сроки уплаты устанавливаются решением органа государственной власти субъекта Российской Федерации в зависимости от вида деятельности.

При переходе на упрощенную систему налогообложения индивидуальные предприниматели - субъекты малого предпринимательства вносят страховые взносы в ПФР ежеквартально, в сроки, установленные органами государственной власти субъектов Российской Федерации для выплаты стоимости патента и указанные в патенте, с доходов, определяемых на основании расчета, методом обратного счета, исходя из стоимости патентов и шкалы ставок подоходного налога (Приложение 1).

В связи с тем, что патент выдается сроком на один календарный год, исчисление страховых взносов производится ежегодно по месту регистрации индивидуального предпринимателя - субъекта малого предпринимательства в органах ПФР на основании сведений о стоимости выданного патента, представляемых налоговыми органами, в соответствии с совместным письмом Пенсионного фонда и Госналогслужбы России от 21.06.95 N ВБ-01-27/3628/ВГ-6-15/342.

Начисление пеней индивидуальным предпринимателям - субъектам малого предпринимательства за несвоевременное осуществление страховых платежей в ПФР производится со дня, следующего за днем, установленным органами государственной власти субъекта Российской Федерации для уплаты стоимости патента, и по день уплаты включительно.

При прекращении индивидуальными предпринимателями - субъектами малого предпринимательства деятельности до установленного срока возврат уплаченных страховых взносов в ПФР не производится.

В случае, если до перехода на упрощенную систему налогообложения, учета и отчетности индивидуальные предприниматели осуществляли предпринимательскую деятельность по принятой ранее системе налогообложения, уполномоченные ПФР по месту регистрации в ПФР указанных предпринимателей должны произвести им расчет страховых взносов, исчисленных по фактически полученному доходу за период, предшествующий этому переходу, в соответствии с п. 62.3 Инструкции о порядке уплаты страховых взносов работодателями и гражданами в ПФР, утвержденной Постановлением Правления ПФР от 11.11.94 N 258.

Впервые привлекаемые к уплате индивидуальные предприниматели - субъекты малого предпринимательства регистрируются в органах ПФР по месту жительства в 30-дневный срок со дня их государственной регистрации в установленном порядке.

В связи с изменением системы налогообложения, учета и отчетности органами ПФР по месту регистрации указанных предпринимателей производится их перерегистрация, при которой используется ранее присвоенный регистрационный номер, и выдается новое Извещение страхователю (приложение 3 к Инструкции о порядке уплаты страховых взносов работодателями и гражданами в ПФР) с указанием в п. 5 Извещения новых сроков уплаты страховых взносов в ПФР, установленных для уплаты стоимости патента. При этом исчисление страховых взносов в ПФР данным предпринимателям производится органами ПФР в вышеназванном порядке - с доходов, определяемых на основании расчета, исходя из стоимости патентов и шкалы ставок подоходного налога.

ПРЕДПОЛАГАЕМОГО ГОДОВОГО ДОХОДА, ИСХОДЯ

ИЗ СТОИМОСТИ ПАТЕНТА, ДЛЯ НАЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

ПО ДЕЙСТВУЮЩИМ НОРМАТИВАМ НА 1996 ГОД

ВИДОВ ПАТЕНТНЫХ СТАВОК И СООТВЕТСТВУЮЩИЕ ИМ

Пенсионный фонд Российской Федерации

Сегодня Пенсионный фонд начал печать и рассылку извещений о состоянии индивидуальных лицевых счетов российских граждан. «Письмо счастья», как все привычно его называют, получит каждый из нас. Для чего оно нужно? Кто его печатает? Почему его нужно обязательно прочитать?

Сегодня каждый работающий россиянин зарегистрирован в системе индивидуального (персонифицированного) учета Пенсионного фонда России. Подтверждением этого факта является страховое свидетельство обязательного пенсионного страхования, так называемая «зеленая карточка», с постоянным номером – СНИЛС (страховой номер индивидуального лицевого счета).

На этом «пенсионном» счете фиксируются страховые взносы, которые уплачивает работодатель на будущую пенсию своего работника, т.е. Вас. Здесь же отражается информация о добровольных взносах гражданина в счет своей будущей пенсии. Чем выше зарплата и продолжительней срок, в течение которого платились страховые взносы, тем больше Ваш пенсионный капитал.

Внутри присланного Вам конверта содержится вот такое письмо, которым мы информируем Вас о состоянии Вашего личного «пенсионного» счета:

Что Вы можете узнать из него? Подробную расшифровку каждого пункта «письма счастья» можно найти здесь.

Обязательно обратите внимание на размер перечисленных работодателем страховых взносов. Работодатель может платить «белую» зарплату, но забывать платить взносы в ПФР и отчитываться за них. Помните, что периоды работы, когда за Вас не начисляются взносы, не входят в страховой стаж, необходимый для назначения пенсии. А чтобы получить право на трудовую пенсию по старости, необходим страховой стаж не менее пяти лет.

Узнать, начисляет работодатель за Вас страховые взносы или нет, очень просто. Зная размер своей зарплаты, Вы можете без труда посчитать, сколько работодатель обязан перечислить в Пенсионный фонд. Если рассчитанная Вами сумма отличается от зафиксированной в извещении ПФР, нужно обратиться к работодателю или в Пенсионный фонд по месту жительства и поинтересоваться, с чем это связано.

Кстати, еще одна причина, по которой подсчитанная и реальная суммы могут различаться, — это «серые» схемы оплаты труда. Именно поэтому необходимо работать там, где платят «белую» зарплату. Тогда и пенсия будет достойной.

Важно! Обязательно прочитайте письмо из ПФР! Контролируйте свой «пенсионный» счет! Это Ваша будущая пенсия!

Только в этом году ПФР отпечатает больше 85 млн писем. Не позднее, чем 31 августа все они будут направлены жителям России. Еще 13 млн писем до конца года будут направлены гражданам, у которых отсутствует накопительная часть пенсии.

Между прочим, это 31 товарный вагон с конвертами и около 900 тонн ролевой бумаги

общей длиной 25 000 км - в 2,5 раза больше, чем расстояние от Москвы до Владивостока. Как ПФР печатает такой массив писем? И как снизить расходы на этот процесс?

Для того, чтобы каждый гражданин смог получить свое «письмо счастья», в ПФР создан Информационный центр персонифицированного учета (ИЦПУ) - система обработки и накопления данных о состоянии лицевых счетов граждан. Система практически полностью автоматизирована и компьютеризирована!

Процесс подготовки и печати «писем счастья» проходит следующим образом.

Данные о состоянии индивидуальных лицевых счетов граждан поступают из Отделений ПФР в каждом регионе России в ИЦПУ. Все данные сводятся в единую систему с разбивкой по регионам и отправляются в технологический комплекс печати и рассылки.

Сведения автоматически загружаются в компьютер, соединенный с системой печати. Оператор заправляет бумажный роль в устройство размотки для дальнейшей печати.

Далее идет тщательная проверка настроек печати, ведь малейшая ошибка может привести к сбою в работе огромной системы.

После проверки оператор запускает систему и происходит печать писем.

Отпечатанные «письма счастья» собираются в рулон и отправляются в конвертовальную машину, где поэтапно происходит нарезка и автоматическая расфасовка готовых писем по конвертам.

Затем специалисты ИЦПУ раскладывают их по коробкам для дальнейшей отправки адресатам.

«Письма счастья» готовы к отправке почтой!

Обязанность информировать граждан о состоянии их индивидуальных лицевых счетов в системе обязательного пенсионного страхования прямо зафиксирована в федеральных законах от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и от 02.07.2002 г. №111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

Также всю информацию, представленную в «письме счастья», можно получить самостоятельно в управлении ПФР по месту жительства или работы. А самый простой и удобный способ получения информации - интернет-портал государственных и муниципальных услуг www.gosuslugi.ru. Только за прошлый год 4 миллиона россиян самостоятельно получили информацию о состоянии своего «пенсионного» счета в электронном виде!

Если Вы клиент Сбербанка России, Вы можете получить информацию о состоянии индивидуального лицевого счета в любом отделении, через банкомат или систему «Сбербанк online».

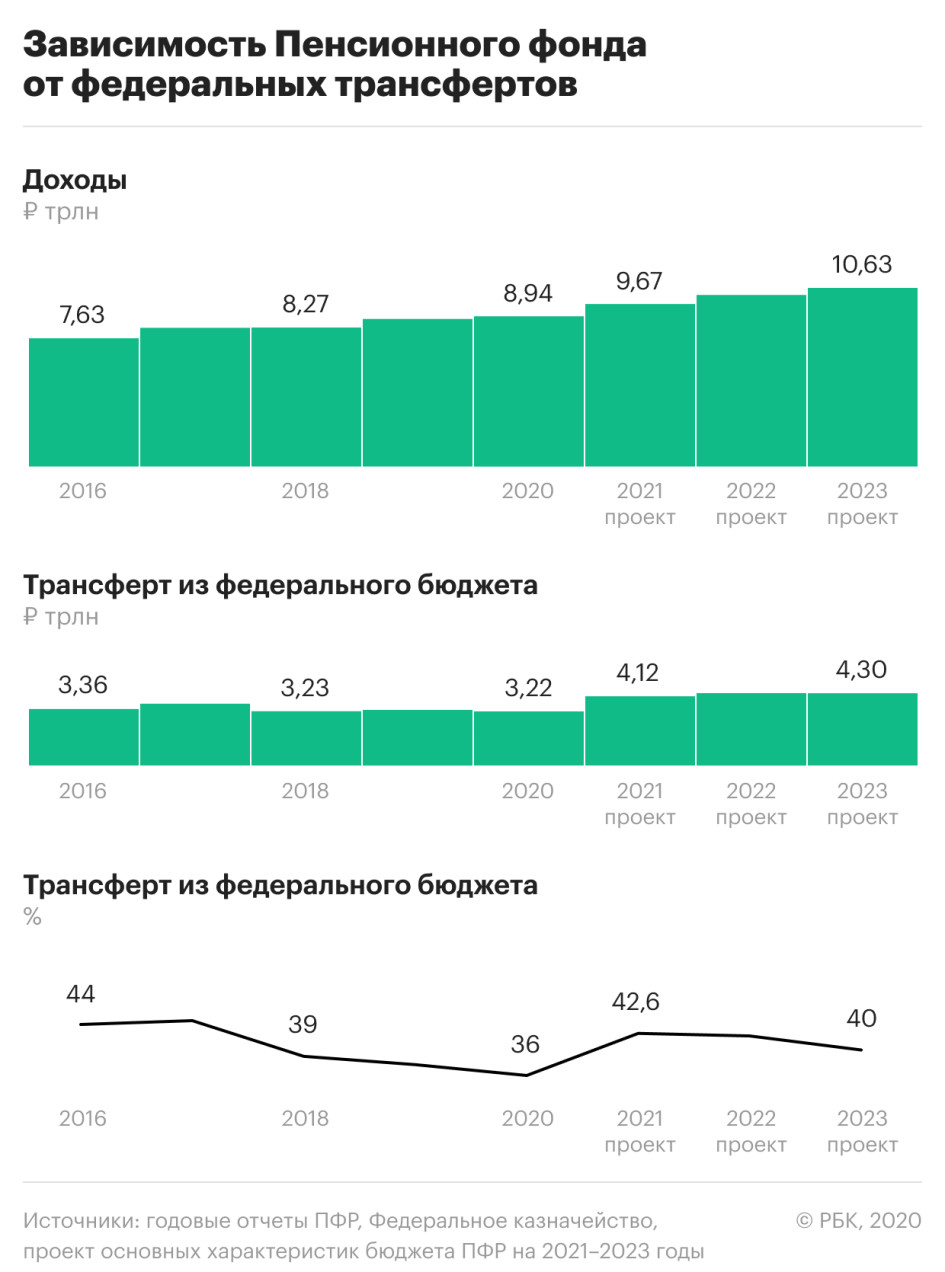

Федеральный бюджет в 2021 году резко увеличит дотации Пенсионному фонду России (ПФР) — почти на 1 трлн руб. по сравнению с законодательно утвержденным показателем текущего года. Доля федерального трансферта в доходах ПФР достигнет 42,6% — максимума с 2017 года.

РБК ознакомился с проектом основных характеристик бюджета ПФР на 2021–2023 годы, датированным 9 июня. Подлинность документа подтвердил федеральный чиновник. Проект подготовлен на базе экономического прогноза Минэкономразвития, составленного в конце мая. После этого министерство уточнило параметры прогноза, сообщал РБК, а правительство еще не утвердило финальную версию. Минфин должен самостоятельно скорректировать соответствующие параметры бюджетов, исходя из окончательного макропрогноза, следует из письма первого замминистра финансов Татьяны Нестеренко главным распорядителям бюджетных средств от 8 июня.

Пятая часть бюджета пойдет в ПФР

Доходы Пенсионного фонда планируются в 2021 году на уровне 9,67 трлн руб., из них 4,12 трлн руб. обеспечит федеральный бюджет через трансферты. Федеральная поддержка увеличится на 992 млрд руб. по сравнению с ожидаемым объемом 2020 года (3,22 трлн руб.), или на 768 млрд руб. по сравнению с планом на 2021 год из действующего закона о бюджете ПФР (поправки утверждены в марте).

В 2022 и 2023 годах федеральный трансферт бюджету ПФР, как следует из проекта, составит 4,3 трлн руб. ежегодно, а его доля в общих доходах ПФР будет превышать 40%. До этого с 2017 года зависимость ПФР от дотаций федерального бюджета последовательно снижалась с 45 до 36%.

Получается, что в 2021 году почти 21% всех расходов федерального бюджета будет направлен в Пенсионный фонд. Минфин предлагает зафиксировать бюджетные расходы 2021 года на уровне 2020 года — 19,7 трлн руб. (это предложение было включено в общенациональный план восстановления экономики, представленный в начале июня). Для сравнения: в 2019 году в Пенсионный фонд было переведено 18% всех расходов федерального бюджета.

Антикризисные решения повлияли на ПФР

Актуальные поправки в бюджет ПФР 2020 года еще не внесены, но ожидается, что прогноз поступлений фонда от страховых взносов в этом году сократится из-за негативного влияния эпидемиологического кризиса на зарплатный фонд, а планируемый трансферт из федерального бюджета увеличится по сравнению с мартовскими поправками.

На параметры бюджета ПФР повлияли решения правительства о государственной поддержке бизнеса, принятые на фоне пандемии коронавируса. В частности, бессрочное снижение общего тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса, в том числе ставка взносов в Пенсионный фонд сократилась с 22 до 10% от зарплаты. В 2021 году ПФР недосчитается из-за этой меры примерно 387 млрд руб., которые будут компенсированы из федерального бюджета. Потери будут и в нынешнем году — Минэкономразвития оценивало их в 350 млрд руб.

В начале июня президент подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 года предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Выпадающие доходы ПФР от этой меры будут отражены в текущем году (и, соответственно, тоже компенсированы из федерального бюджета), но оценки этих потерь пока нет.

Одновременно Владимир Путин объявил о бессрочном снижении ставки страховых взносов во внебюджетные фонды для ИТ-компаний с 14 до 7,6%.

Существенное увеличение трансфертов внебюджетным фондам связано как со снижением тарифа страховых взносов для малого бизнеса, так и с общим снижением поступлений взносов в Пенсионный фонд из-за последствий распространения COVID-19, подтвердили в пресс-службе Минфина. «Увеличение трансферта на ОПС (обязательное пенсионное страхование. — РБК) связано с необходимостью компенсировать указанное снижение для безусловного исполнения всех социальных обязательств государства», — подчеркнули в министерстве.

В пресс-службе Пенсионного фонда отказались от комментариев.

Зарплатный фонд сжался

Вторая половина дополнительного трансферта из федерального бюджета в бюджет ПФР в 2021 году (примерно 415 млрд руб.) связана с сокращением национального фонда оплаты труда из-за коронавируса. В 2020 году зарплатный фонд, от которого рассчитываются страховые взносы работодателей в ПФР, сократится на 1,3 трлн руб. по сравнению с предыдущим, январским прогнозом Минэкономразвития (до 24,8 трлн руб.). В 2021 году он снизится относительно январского прогноза на 934 млрд руб. (до 26,9 трлн руб.). Пенсионный фонд сборами с работодателей покрывает около 73% обязательств по выплате страховых пенсий старшему поколению, и разница покрывается из федерального бюджета.

В итоговом проекте бюджета ПФР суммы федерального трансферта могут немного уменьшиться, поскольку Минэкономразвития улучшило прогноз по экономике (в частности, вместо спада ВВП на 5% в 2020 году теперь ожидается 4,8%, а в 2021 году прогнозируется рост на 3,2% вместо 2,8% в предыдущей оценке).

Общая структура федерального трансферта бюджету ПФР такова (по данным за 2020 год): более 50% направляется на выплату страховых пенсий, около 18% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), около 13% — на предоставление материнского капитала, еще 13% — на единовременную денежную выплату (ЕДВ) отдельным категориям граждан.

Оценки потерь внебюджетных фондов

Эксперты Института социальной политики НИУ ВШЭ в базовом сценарии восстановления экономики (в течение 12 месяцев) ожидают, что при сокращении фонда оплаты труда на 20% потери всех трех внебюджетных фондов (ПФР, Фонда ОМС и Фонда соцстрахования) составят 932 млрд руб., а в случае снижения на 30% — 1,55 трлн руб., следует из обзора «Влияние пандемии COVID-19 на институты социального страхования» (.pdf). При наиболее пессимистичном исходе, который предполагает уменьшение ФОТ на 40%, выпадающие доходы социальных фондов достигнут 2,2 трлн руб. По предварительным оценкам экономистов, для компенсации потерь в страховых взносах может потребоваться увеличить трансферт из федерального бюджета во внебюджетные фонды до 60% от запланированного объема в 2020 году и до 28% в 2021 году. В базовом сценарии из-за сокращения фонда оплаты труда потребуется повышение трансферта еще на 1,38 трлн руб. в 2020 году и на 173 млрд руб. в 2021-м.

Читайте также: