Постановление правления пфр от 30 01 11п

"читать часть № 1"

В продолжение предыдущей статьи (часть 1) о статусе военнослужащих необходимо "разобрать по косточкам" еще пару документов. И хотя в этих правовых актах прямо не утверждается что армия по призыву должна быть в двойном размере. Но проанализировав содержания данных документов с точки зрения логики напрашивается однозначный вывод .

Данные Постановления являются внутренними правовыми актами Пенсионного Фонда РФ но в соответствии с их уставной деятельностью они обязательны к исполнению для всех региональных ПФ.

1) Постановление Правления ПФ РФ от 27.09.2019г. № 485п

"Об утверждении форм и форматов сведений, используемых для регистрации граждан в системе индивидуального (персонифицированного) учета, и Порядка заполнения форм указанных сведений"

В данном постановлении приведен список всех форм справок которые должны использовать ПФ в целях ведения индивидуального (персонифицированного) учета (стр. 2).

Нас в данном случае интересует как оформляется и заполняется справка формы СЗВ-К . На страницах 10-11 представлен внешний вид данной справки. И уже из внешнего вида данной справки видно что в ней должны присутствовать сведения в виде КОДОВ :

- Территориальные условия (код)

- Особые условия труда (код)

- Исчисляемый трудовой стаж/ основание (код)

ДАЛЬШЕ НАХОДИМ на стр. 62-63

- Приложение 1: к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования

- КЛАССИФИКАТОР ПАРАМЕТРОВ,

- раздел-таблица : Виды трудовой или иной общественно полезной деятельности (для форм СЗВ-К)

В инструкции и классификаторе прописаны БУКВЕННЫЕ коды на каждый вид трудовой или иной деятельности которые работники ПФ обязаны использовать при ведении и заполнении Индивидуальных (персонифицированных) лицевых счетов.

В данной таблице на стр. 62-63 указаны:

- 1 столбец: Буквенные КОДЫ .

- 2 столбец: Расшифровка кодов .

- 3 столбец: Законодательные акты на основании которых оцениваются пенсионные права данных периодов .

- 4 столбец: Периоды применения нормативного акта используемого при расчете размера страхового стажа.

Так вот в данном классификаторе обычная военная служба обозначается буквенным кодом "СЛУЖБА" .

Под данный код попадает: "Военная служба и другая, приравненная к ней служба" (подробности смотреть в скриншоте).

В тоже время служба по призыву обозначается буквенным кодом "СЛПРИЗ" . И данный вид деятельности подлежит регулированию Законодательным актом на основании которого рассчитывается страховой стаж.

- В периоды до 31.12.2001г. применяется в целях проведения конвертации пенсионных прав :

" Абзац 8 статьи 94 Закона Российской Федерации от 20.11.1990 N 340-1 "О государственных пенсиях в Российской Федерации".

- В период с 01.01.2002г. до 31.12.2014г. рассчитывается страховой стаж в целях проведения конвертации пенсионных прав по Правовым актам:

" Подпункт 1 п. 1 ст. 11 Федерального закона от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации".

а также: "Подпункт 1 п. 2 ст. 1 Федерального закона от 21.03.2005 N 18-ФЗ "О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан".

- В периоды с 01.01.2015г. соответственно пенсионный страховой стаж рассчитывается в целях проведения конвертации пенсионных прав на основании правовой нормы:

" Пункт 1 части 1 статьи 12 Федерального закона от 28.12.2013 N 400-ФЗ "О страховых пенсиях".

Из данных правил видно что для исчисления периода Службы по Призыву до 2002г ., применяется, ТОЛЬКО , Абзац 8 статьи 94 Закона Российской Федерации от 20.11.1990 N 340-1 , который гласит что период службы в СА по призыву засчитывается в стаж в двойном размере.

2) Постановление Правления ПФ РФ от 11.01.2017 № 2п (ред. от 13.06.2019) "Об утверждении форм документов, используемых для регистрации граждан в системе обязательного пенсионного страхования, и Инструкции по их заполнению" Оно действовало до сентября 2019г .

Но по своей нормативов правовой сути оба эти Постановления идентичны однако в №2п от 11.01.2017 содержится больший объем данных чем в № 485п от 27.09.2019г. .

В ПП ПФ РФ от 11.01.2017 № 2п кроме таблицы с БУКВЕННЫМИ КОДАМИ так же приведен пример "Подсчет продолжительности общего трудового стажа" стр. 57-58

" 1. Продолжительности общего трудового стажа осуществляется путем суммирования отдельно дат конца и дат начала указанных периодов. Разница этих сумм составляет продолжительность общего трудового стажа."

" 2. Продолжительности стажа , дающего право на досрочное назначение трудовой пенсии отдельным категориям граждан, осуществляется путем суммирования периодов работы в равноценных условиях , дающих право на досрочное назначение трудовой пенсии отдельным категориям граждан."

Происходит простое суммирование продолжительностей периодов как простых трудовых так и с особыми условиями подсчета.

Из данных вычислений ясно видно, что на начальном этапе в процессе определения продолжительности периодов , входящих в трудовой - страховой стаж в целях проведения конвертации пенсионных прав, на основании правовых норм, не идет речи ни о каком "календарном порядке" для исчисления трудового - страхового стажа.

Пенсионный фонд опубликовал форму СЗВ-ТД. С ее помощью нужно отчитываться перед ПФР о трудовой деятельности персонала. На очереди принятие Минтрудом формы СТД-Р. По ней нужно выдавать сотрудникам сведения об их работе в организации. В особенностях заполнения и представления форм поможет разобраться обзор.

По этой форме (постановление Правления ПФ РФ от 25.12.2019 № 730 п «Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка заполнения форм указанных сведений») нужно сообщать в Пенсионный фонд России данные о сотруднике, если:

• работника приняли в организацию, перевели на другую постоянную работу или уволили (п. 2.5.3. п. 2.5. Порядка, утв. постановление Правления ПФ РФ от 25.12.2019 № 730 п (далее - Порядок));

• он получил новую профессию, специальность или квалификацию (п. 2.5.3. п. 2.5. Порядка);

• он написал заявление о выборе формата трудовой книжки (п. 2.3. Порядка);

• суд запретил сотруднику занимать определенную должность или заниматься определенной деятельностью (п. 2.5.3. п. 2.5. Порядка);

• организация переименовалась (п. 2.5.3. п. 2.5. Порядка).

С 1 января 2020 г. представлять сведения следует не позднее 15-го числа месяца, следующего за отчетным (п. 1.6. Порядка). Если соответствующее мероприятие произойдет в январе 2020 года, о нем нужно будет отчитаться не позднее 17 февраля, поскольку 15 февраля 2020 года выпадает на выходной.

При первой подаче сведений о работнике их необходимо дополнить информацией о его трудовой деятельности в организации на 1 января 2020 года. ПФР указал, что сообщать нужно только о последнем кадровом мероприятии (п. 1.7. Порядка).

С 2021 года данные о приеме и увольнении придется передавать не позднее рабочего дня, следующего после издания соответствующего приказа.

В СЗВ-ТД нужно вносить практически ту же информацию, что и в трудовую книжку. Остановимся на моментах, которые могут вызвать вопросы при заполнении формы.

Если работник написал заявление о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности (ст. 66.1 ТК РФ), напротив соответствующей строки нужно отразить дату подачи заявления (п. 2.3 Порядка). Если в дате сделали ошибку, достаточно заново передать СЗВ-ТД с новой датой. Если ранее представленные сведения нужно отменить, укажите прежнюю дату и в поле "Признак отмены" поставьте знак "X".

Графу 4 "Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение" нужно заполнять в соответствии со штатным расписанием (пп. 2.5.4. п. 2.5. Порядка). Структурное подразделение указывайте, если обязанность трудиться в нем включена в трудовой договор.

Графу 5 "Код выполняемой функции (при наличии)" придется заполнять с 1 января 2021 года (пп. 2.5.5 п. 2.5 Порядка). Полагаем, данные нужно будет приводить по сотрудникам, для которых работодатели обязаны применять профстандарты (ст. 195.3 ТК РФ). Код состоит из семи знаков из профстандарта:

• первые пять — код наименования вида профессиональной деятельности (раздел 1 Приложения № 2 к Методическим рекомендациям по разработке профессионального стандарта, утв. Приказом Минтруда России от 29.04.2013 № 170 н);

• предпоследний — буква кода обобщенной трудовой функции (раздел 2 Приложения № 2 к Методическим рекомендациям, утв. Приказом Минтруда России от 29.04.2013 № 170 н);

• последний — цифра уровня квалификации, к которому относится обобщенная трудовая функция (раздел 2 Приложения № 2 к Методическим рекомендациям, утв. Приказом Минтруда России от 29.04.2013 № 170 н).

Чтобы отменить запись в разделе "Сведения о трудовой деятельности зарегистрированного лица", снова подайте форму СЗВ-ТД. В ней в графе 10 "Признак отмены записи сведений о приеме, переводе, увольнении" напротив ошибки поставьте знак "Х" (п. 2.6 Порядка). Если нужно внести исправления, отмените неверную запись, а в следующей строке укажите корректные сведения (п. 2.7 Порядка).

Документ нужно подавать в электронном виде с усиленной квалифицированной электронной подписью. Если в штате менее 25 сотрудников, можно представлять сведения на бумаге (п. 1.9 Порядка).

Хотя форма СТД-Р еще не утверждена, на ее проект ( Подробнее >>> ) стоит ориентироваться, чтобы выдавать сотрудникам, отказавшимся от трудовой книжки, информацию об их трудовой деятельности за период работы в организации (ч. 5 ст. 66.1 ТК РФ). Делать это следует по запросу работника и при его увольнении.

Сотрудники сами выбирают, как получить сведения: на бумаге или в форме электронного документа. Бумажную СТД-Р придется заверить подписью руководителя или доверенного лица и печатью организации при ее наличии, а электронную — усиленной квалифицированной электронной подписью уполномоченного лица.

По материалам КонсультантПлюс

ПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 11 января 2016 г. N 3п

ОБ УТВЕРЖДЕНИИ ФОРМАТА

РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ ВЗНОСАМ В ПЕНСИОННЫЙ

ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ, ПРИМЕНЯЕМОГО ПРИ ОСУЩЕСТВЛЕНИИ

КОНТРОЛЯ ЗА УПЛАТОЙ ВЗНОСОВ ДЛЯ РАБОТОДАТЕЛЕЙ, УПЛАЧИВАЮЩИХ

ВЗНОСЫ НА ДОПОЛНИТЕЛЬНОЕ СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ

В соответствии со статьей 4 Федерального закона от 27 ноября 2001 г. N 155-ФЗ "О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации" (Собрание законодательства Российской Федерации, 2001, N 49, ст. 4561; 2009, N 23, ст. 2769; N 30, ст. 3739; 2011, N 49, ст. 7057; 2014, N 30, ст. 4217), пунктом 2 статьи 7 Федерального закона от 10 мая 2010 г. N 84-ФЗ "О дополнительном социальном обеспечении отдельных категорий работников организаций угольной промышленности" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2292; 2011, N 30, ст. 4565, 2014, N 30, ст. 4217) и частью 10 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; 2010, N 31, ст. 4196; N 49, ст. 6409; N 50, ст. 6597; 2011, N 1, ст. 40; N 29, ст. 4291; N 49, ст. 7057; 2013, N 27, ст. 3477; N 52, ст. 6986; 2014, N 26, ст. 3394, N 49, ст. 6915) Правление Пенсионного фонда Российской Федерации постановляет:

Утвердить прилагаемый формат расчета по начисленным и уплаченным взносам в Пенсионный фонд Российской Федерации, применяемого при осуществлении контроля за уплатой взносов для работодателей, уплачивающих взносы на дополнительное социальное обеспечение (формат электронного документа РВ-3 ПФР).

Утвержден

постановлением Правления ПФР

от 11 января 2016 г. N 3п

ФОРМАТ

РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ ВЗНОСАМ В ПФР,

ПРИМЕНЯЕМОГО ПРИ ОСУЩЕСТВЛЕНИИ КОНТРОЛЯ ЗА УПЛАТОЙ ВЗНОСОВ

ДЛЯ РАБОТОДАТЕЛЕЙ, УПЛАЧИВАЮЩИХ ВЗНОСЫ НА ДОПОЛНИТЕЛЬНОЕ

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ

1. Общие сведения

1.1. Представление простых типов

Описание простых типов представляется в виде таблицы, содержащей графы "Наименование", "Стандартный тип", "Ограничения на тип", "Описание".

Графа "Наименование" используется для описания наименования простого типа.

Графа "Стандартный тип" используется для описания имени стандартного типа, на котором основан простой тип, путем наложения ограничений на область принимаемых стандартным типом значений.

Графа "Ограничения на тип" используется для описания применяемых ограничений на область принимаемых значений ограничиваемого типа.

Графа "Описание" используется для текстового описания простого типа, поясняющего его назначение.

1.2. Представление составных типов, блоков, групп элементов, групп атрибутов

Описание составных типов, блоков и групп представляется в виде таблицы, содержащей графы "Позиция", "Компонент", "Представление", "Тип", "Обязательность", "Ограничения (расширение)", "Описание".

Графа "Позиция" используется для описания иерархического номера, отражающего положение элемента в группе, блоке или составном типе. Если номер выделен фигурными скобками (например, <1>,<2>), то требований к порядку следования таких элементов в составе блока (составного типа данных) не предъявляется.

Графа "Компонент" содержит наименование компонента описания. В случае, если компонент представлен в виде блока или группы элементов, наименование должно использоваться в качестве имени XML-тэга документа в электронной форме.

Графа "Представление" используется для описания вида компонента: элемент, атрибут, блок, группа, выбор.

Графа "Тип" используется для описания типа компонента, входящего в составной тип.

Графа "Обязательность" используется для описания признака обязательности компонента в экземпляре данного составного типа: "Да" - структурный элемент обязателен, "Нет" - не обязателен.

Графа "Ограничения (расширение)" используется для описания применяемых ограничений на тип, указанный в графе "Тип" или его расширение. Для групп не используется.

Графа "Описание" используется для текстового описания группы, блока или составного типа, поясняющее их назначение. Может содержать также ссылку на номер таблицы, в которой описан простой тип, составной тип или блок.

ПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 11 января 2016 г. N 3п

ОБ УТВЕРЖДЕНИИ ФОРМАТА

РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ ВЗНОСАМ В ПЕНСИОННЫЙ

ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ, ПРИМЕНЯЕМОГО ПРИ ОСУЩЕСТВЛЕНИИ

КОНТРОЛЯ ЗА УПЛАТОЙ ВЗНОСОВ ДЛЯ РАБОТОДАТЕЛЕЙ, УПЛАЧИВАЮЩИХ

ВЗНОСЫ НА ДОПОЛНИТЕЛЬНОЕ СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ

В соответствии со статьей 4 Федерального закона от 27 ноября 2001 г. N 155-ФЗ "О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации" (Собрание законодательства Российской Федерации, 2001, N 49, ст. 4561; 2009, N 23, ст. 2769; N 30, ст. 3739; 2011, N 49, ст. 7057; 2014, N 30, ст. 4217), пунктом 2 статьи 7 Федерального закона от 10 мая 2010 г. N 84-ФЗ "О дополнительном социальном обеспечении отдельных категорий работников организаций угольной промышленности" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2292; 2011, N 30, ст. 4565, 2014, N 30, ст. 4217) и частью 10 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; 2010, N 31, ст. 4196; N 49, ст. 6409; N 50, ст. 6597; 2011, N 1, ст. 40; N 29, ст. 4291; N 49, ст. 7057; 2013, N 27, ст. 3477; N 52, ст. 6986; 2014, N 26, ст. 3394, N 49, ст. 6915) Правление Пенсионного фонда Российской Федерации постановляет:

Утвердить прилагаемый формат расчета по начисленным и уплаченным взносам в Пенсионный фонд Российской Федерации, применяемого при осуществлении контроля за уплатой взносов для работодателей, уплачивающих взносы на дополнительное социальное обеспечение (формат электронного документа РВ-3 ПФР).

Утвержден

постановлением Правления ПФР

от 11 января 2016 г. N 3п

ФОРМАТ

РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ ВЗНОСАМ В ПФР,

ПРИМЕНЯЕМОГО ПРИ ОСУЩЕСТВЛЕНИИ КОНТРОЛЯ ЗА УПЛАТОЙ ВЗНОСОВ

ДЛЯ РАБОТОДАТЕЛЕЙ, УПЛАЧИВАЮЩИХ ВЗНОСЫ НА ДОПОЛНИТЕЛЬНОЕ

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ

1. Общие сведения

1.1. Представление простых типов

Описание простых типов представляется в виде таблицы, содержащей графы "Наименование", "Стандартный тип", "Ограничения на тип", "Описание".

Графа "Наименование" используется для описания наименования простого типа.

Графа "Стандартный тип" используется для описания имени стандартного типа, на котором основан простой тип, путем наложения ограничений на область принимаемых стандартным типом значений.

Графа "Ограничения на тип" используется для описания применяемых ограничений на область принимаемых значений ограничиваемого типа.

Графа "Описание" используется для текстового описания простого типа, поясняющего его назначение.

1.2. Представление составных типов, блоков, групп элементов, групп атрибутов

Описание составных типов, блоков и групп представляется в виде таблицы, содержащей графы "Позиция", "Компонент", "Представление", "Тип", "Обязательность", "Ограничения (расширение)", "Описание".

Графа "Позиция" используется для описания иерархического номера, отражающего положение элемента в группе, блоке или составном типе. Если номер выделен фигурными скобками (например, <1>,<2>), то требований к порядку следования таких элементов в составе блока (составного типа данных) не предъявляется.

Графа "Компонент" содержит наименование компонента описания. В случае, если компонент представлен в виде блока или группы элементов, наименование должно использоваться в качестве имени XML-тэга документа в электронной форме.

Графа "Представление" используется для описания вида компонента: элемент, атрибут, блок, группа, выбор.

Графа "Тип" используется для описания типа компонента, входящего в составной тип.

Графа "Обязательность" используется для описания признака обязательности компонента в экземпляре данного составного типа: "Да" - структурный элемент обязателен, "Нет" - не обязателен.

Графа "Ограничения (расширение)" используется для описания применяемых ограничений на тип, указанный в графе "Тип" или его расширение. Для групп не используется.

Графа "Описание" используется для текстового описания группы, блока или составного типа, поясняющее их назначение. Может содержать также ссылку на номер таблицы, в которой описан простой тип, составной тип или блок.

507\'ef \'ab \'ce\'e1 \'f3\'f2\'e2\'e5\'f0\'e6\'e4\'e5\'ed\'e8\'e8 \'f4\'ee\'f0\'ec\'fb \'ab\'d1\'e2\'e5\'e4\'e5\'ed\'e8\'ff \'ee \'f1\'f2\'f0\'e0\'f5\'ee\'e2\'ee\'ec \'f1\'f2\'e0\'e6\'e5 \'e7\'e0\'f1\'f2\'f0\'e0\'f5\'ee\'e2\'e0\'ed\'ed\'fb\'f5 \'eb\'e8\'f6 (\'d1\'c7 \'c2-\'d1\'d2\'c0\'c6)\'bb, \'f4\'ee\'f0\'ec\'fb \'ab\'d1\'e2\'e5\'e4\'e5\'ed\'e8\'ff \'ef\'ee \'f1\'f2\'f0\'e0\'f5\'ee\'e2\'e0\'f2\'e5\'eb\'fe, \'ef\'e5\'f0\'e5\'e4\'e0\'e2\'e0\'e5\'ec\'fb\'e5 \'e2 \'cf\'d4\'d0 \'e4\'eb\'ff \'e2\'e5\'e4\'e5\'ed\'e8\'ff \'e8\'ed\'e4\'e8\'e2\'e8\'e4\'f3\'e0\'eb\'fc\'ed\'ee\'e3\'ee (\'ef\'e5\'f0\'f1\'ee\'ed\'e8\'f4\'e8\'f6\'e8\'f0\'ee\'e2\'e0\'ed\'ed\'ee\'e3\'ee) \'f3\'f7\'e5\'f2\'e0 (\'ce\'c4\'c2-1)\'bb, \'f4\'ee\'f0\'ec\'fb \'ab\'c4\'e0\'ed\'ed\'fb\'e5 \'ee \'ea\'ee\'f0 \'f0\'e5\'ea\'f2\'e8\'f0\'ee\'e2\'ea\'e5 \'f1\'e2\'e5\'e4\'e5\'ed\'e8\'e9, \'f3\'f7\'f2\'e5\'ed\'ed\'fb\'f5 \'ed\'e0 \'e8\'ed\'e4\'e8\'e2\'e8\'e4\'f3\'e0\'eb\'fc\'ed\'ee\'ec \'eb\'e8\'f6\'e5\'e2\'ee\'ec \'f1\'f7\'e5\'f2\'e5 \'e7\'e0\'f1\'f2\'f0\'e0\'f5 \'ee\'e2\'e0\'ed\'ed\'ee\'e3\'ee \'eb\'e8\'f6\'e0 (\'d1\'c7\'c2-\'ca\'ce\'d0\'d0)\'bb, \'f4\'ee\'f0\'ec\'fb \'ab\'d1\'e2\'e5\'e4\'e5\'ed\'e8\'ff \'ee \'e7\'e0\'f0\'e0\'e1\'ee\'f2\'ea\'e5 (\'e2\'ee\'e7\'ed\'e0\'e3\'f0\'e0\'e6\'e4\'e5\'ed\'e8\'e8), \'e4\'ee \'f5\'ee\'e4\'e5, \'f1\'f3\'ec\'ec\'e5 \'e2\'fb\'ef\'eb\'e0\'f2 \'e8 \'e8\'ed\'fb\'f5 \'e2\'ee\'e7\'ed\'e0\'e3\'f0\'e0\'e6\'e4\'e5\'ed\'e8\'e9, \'ed\'e0\'f7\'e8\'f1\'eb\'e5\'ed\'ed\'fb\'f5 \'e8 \'f3\'ef\'eb\'e0\'f7\'e5\'ed\'ed\'fb\'f5 \'f1\'f2\'f0\'e0\'f5 \'ee\'e2\'fb\'f5 \'e2\'e7\'ed\'ee\'f1\'e0\'f5, \'ee \'ef\'e5\'f0\'e8\'ee\'e4\'e0\'f5 \'f2\'f0\'f3\'e4\'ee\'e2\'ee\'e9 \'e8 \'e8\'ed\'ee\'e9 \'e4\'e5\'ff\'f2\'e5\'eb\'fc\'ed\'ee\'f1\'f2\'e8, \'e7\'e0\'f1\'f7\'e8\'f2\'fb\'e2\'e0\'e5\'ec\'fb\'f5 \'e2 \'f1 \'f2\'f0\'e0\'f5\'ee\'e2\'ee\'e9 \'f1\'f2\'e0\'e6 \'e7\'e0\'f1\'f2\'f0\'e0\'f5\'ee\'e2\'e0\'ed\'ed\'ee\'e3\'ee \'eb\'e8\'f6\'e0 (\'d1\'c7\'c2-\'c8\'d1\'d5)\'bb, \'ef\'ee\'f0\'ff\'e4\'ea\'e0 \'e8\'f5 \'e7\'e0\'ef\'ee\'eb\'ed\'e5\'ed\'e8\'ff \'e8 \'f4\'ee \'f0\'ec\'e0\'f2\'e0 \'f1\'e2\'e5\'e4\'e5\'ed\'e8\'e9 \'e8 \'ee \'ef\'f0\'e8\'e7\'ed\'e0\'ed\'e8\'e8 \'f3\'f2\'f0\'e0\'f2\'e8\'e2\'f8\'e8\'ec \'f1\'e8\'eb\'f3 \'ef\'ee\'f1\'f2\'e0\'ed\'ee\'e2\'eb\'e5\'ed\'e8\'ff \'cf\'f0\'e0\'e2\'eb\'e5\'ed\'e8\'ff \'cf \'e5\'ed\'f1\'e8\'ee\'ed\'ed\'ee\'e3\'ee \'f4\'ee\'ed\'e4\'e0 \'d0\'ee\'f1\'f1\'e8\'e9\'f1\'ea\'ee\'e9 \'d4\'e5\'e4\'e5\'f0\'e0\'f6\'e8\'e8 \'ee\'f2 11 \'ff\'ed\'e2\'e0\'f0\'ff <\*\xmlopen\xmlns2<\factoidname metricconverter><\xmlattr\xmlattrns0<\xmlattrname ProductID><\xmlattrvalue 2017\'a0\'e3>>>2017\

\'ca\'ee\'e4 \'ab\'c2\'c8\'d0\'d3\'d1\'bb \'e7\'e0\'ef\'ee\'eb\'ed\'ff\'e5\'f2\'f1\'ff \'e2 \'e3\'f0\'e0\'f4\'e5 10 \'ab\'ce\'f1\'ed\'ee\'e2\'e0\'ed\'e8\'e5 (\'ea\'ee\'e4)\'bb, \'e5\'f1\'eb\'e8 \'e2 \line \'e3\'f0\'e0\'f4\'e5 9 \'ab\'ce\'f1\'ee\'e1\'fb\'e5 \'f3\'f1 \'eb\'ee\'e2\'e8\'ff \'f2\'f0\'f3\'e4\'e0 (\'ea\'ee\'e4)\'bb \'f3\'ea\'e0\'e7\'e0\'ed\'fb \'ea\'ee\'e4\'fb \'ab27-1\'bb, \'ab27-2\'bb \'e8 (\'e8\'eb\'e8) \'e2 \'e3\'f0\'e0\'f4\'e5 12 \'ab\'ce\'f1\'ed\'ee\'e2\'e0\'ed\'e8\'e5 (\'ea\'ee\'e4)\'bb \'f3\'ea\'e0 \'e7\'e0\'ed\'fb \'ea\'ee\'e4\'fb \'ab27-\'c3\'c4\'bb, \'ab27-\'d1\'cc\'bb, \'ab27-\'c3\'c4\'d5\'d0\'bb, \'ab27-\'d1\'cc\'d5\'d0\'bb. \par \'ca\'ee\'e4 \'ab\'c2\'c8\'d0\'d3\'d1\'bb \'e7\'e0\'ef\'ee\'eb\'ed\'ff\'e5\'f2\'f1\'ff \'e2 \'ee\'f2\'ed\'ee\'f8\'e5\'ed\'e8\'e8 \'ec\'e5\'e4\'e8\'f6\'e8\'ed\'f1\'ea\'e8\'f5 \'f0\'e0\'e1\'ee\'f2\'ed\'e8\'ea\'ee\'e2, \'e7\'e0\'ed\'ff\'f2\'fb\'f5 \'e2 \'ec \'e5\'e4\'e8\'f6\'e8\'ed\'f1\'ea\'e8\'f5 \'ee\'f0\'e3\'e0\'ed\'e8\'e7\'e0\'f6\'e8\'ff\'f5 \'e8 \'e8\'f5 \'f1\'f2\'f0\'f3\'ea\'f2\'f3\'f0\'ed\'fb\'f5 \'ef\'ee\'e4\'f0\'e0\'e7\'e4\'e5\'eb\'e5\'ed\'e8\'ff\'f5 \'ee\'ea\'e0\'e7\'e0\'ed\'e8\'e5\'ec \'f1\'ee\'ee \'f2\'e2\'e5\'f2\'f1\'f2\'e2\'f3\'fe\'f9\'e8\'f5 \'e2\'e8\'e4\'ee\'e2 \'ec\'e5\'e4\'e8\'f6\'e8\'ed\'f1\'ea\'ee\'e9 \'ef\'ee\'ec\'ee\'f9\'e8 \'ef\'e0\'f6\'e8\'e5\'ed\'f2\'e0\'ec \'f1 \'ed\'ee\'e2\'ee\'e9 \'ea\'ee\'f0\'ee\'ed\'e0\'e2\'e8\'f0\'f3\'f1\'ed\'ee \'e9 \'e8\'ed\'f4\'e5\'ea\'f6\'e8\'e5\'e9 COVID-19 \'e8 \'ef\'ee\'e4\'ee\'e7\'f0\'e5\'ed\'e8\'e5\'ec \'ed\'e0 \'ed\'ee\'e2\'f3\'fe \'ea\'ee\'f0\'ee\'ed\'e0\'e2\'e8\'f0\'f3\'f1\'ed\'f3\'fe \'e8\'ed\'f4\'e5\'ea\'f6\'e8\'fe COVID-19.\'bb. \par >\pard \ltrpar\qj \fi567\li0\ri0\sl360\slmult1\nowidctlpar\wrapdefault\hyphpar0\aspnum\faauto\adjustright\rin0\lin0\itap0\pararsid4133957 <\rtlch\fcs1 \ab\af0\afs28 \ltrch\fcs0 \f0\fs28\cf1\lang1049\langfe1025\langfenp1025\insrsid4532534\charrsid4133957 1.2.\

\'c4\'ee\'ef\'ee\'eb\'ed\'e8\'f2\'fc \'cf\'ee\'f0\'ff\'e4\'ee\'ea \'ef\'f3\'ed\'ea\'f2\'ee\'ec 6.6.9.1 \'f1\'eb\'e5\'e4\'f3\'fe\'f9\'e5\'e3\'ee \'f1\'ee\'e4\'e5\'f0\'e6\'e0\'ed\'e8\'ff: \par >\pard \ltrpar\qj \fi567\li0\ri0\sl360\slmult1\widctlpar\wrapdefault\faauto\rin0\lin0\itap0\pararsid4133957 <\rtlch\fcs1 \af0\afs28 \ltrch\fcs0 \f0\fs28\insrsid4532534\charrsid4133957 \'ab6.6.9.1\

\'ca\'ee\'e4 \'ab\'c2\'c8\'d0\'d3\'d1\'bb \'e7\'e0\'ef\'ee \'eb\'ed\'ff\'e5\'f2\'f1\'ff \'e2 \'e3\'f0\'e0\'f4\'e5 10 \'ab\'ce\'f1\'ed\'ee\'e2\'e0\'ed\'e8\'e5 (\'ea\'ee\'e4)\'bb, \'e5\'f1\'eb\'e8 \'e2 \line \'e3\'f0\'e0\'f4\'e5 9 \'ab\'ce\'f1\'ee\'e1\'fb\'e5 \'f3\'f1\'eb\'ee\'e2\'e8\'ff \'f2\'f0\'f3\'e4\'e0 (\'ea \'ee\'e4)\'bb \'f3\'ea\'e0\'e7\'e0\'ed \'ea\'ee\'e4 \'ab27-1\'bb \'e2 \'f1\'ee\'f7\'e5\'f2\'e0\'ed\'e8\'e8 \'f1 \line \'ea\'ee\'e4\'e0\'ec\'e8 \'ef\'ee\'e7\'e8\'f6\'e8\'e8 \'d1\'ef\'e8\'f1\'ea\'e0 \'b9\

12300000-17541, 12300000-20426, 12300000-24577, 12300000-24713, \'ea\'ee\'e4 \'ab27-2\'bb \'e2 \'f1\'ee\'f7\'e5\'f2\'e0\'ed\'e8\'e8 \'f1 \'ea\'ee\'e4\'e0\'ec\'e8 \'ef\'ee\'e7\'e8\'f6\'e8\'e8 \'d1\'ef\'e8\'f1\'ea\'e0 \'b9\

2260000\'e0, 2260000\'e2, 2260000\'e5, 2260000\'e6, 22600000-1754\'e2, 22600000-14467 \'e8 (\'e8\'eb\'e8) \'e2 \'e3\'f0\'e0\'f4\'e5 12 \'ab\'ce\'f1\'ed\'ee\'e2\'e0\'ed\'e8\'e5 (\'ea\'ee\'e4)\'bb \'f3\'ea\'e0\'e7\'e0\'ed\'fb \'ea\'ee\'e4\'fb \'ab27-\'c3 \'c4\'bb, \'ab27-\'d1\'cc\'bb, \'ab27-\'c3\'c4\'d5\'d0\'bb, \'ab27-\'d1\'cc\'d5\'d0\'bb.\'bb. \par >\pard \ltrpar\qj \fi567\li0\ri0\sl360\slmult1\nowidctlpar\wrapdefault\hyphpar0\aspnum\faauto\adjustright\rin0\lin0\itap0\pararsid4133957 <\rtlch\fcs1 \ab\af0\afs28 \ltrch\fcs0 \f0\fs28\cf1\lang1049\langfe1025\langfenp1025\insrsid4532534\charrsid4133957 1.5.\

Как составить и сдать отчет по форме СЗВ-КОРР

Форма СЗВ-КОРР нужна, чтобы исправить ошибки. Которые работодатель допустил в отчетности за прошлые периоды. Например, неверно записали периоды работы. Или поставили неверный код стажа в разделе 6 формы РСВ либо в форме СЗВ-СТАЖ. Если забыли человека в форме СЗВ-СТАЖ за 2020 год, сдавайте её с признаком «дополняющая».

ОДВ-1 – отчет-опись в ПФР, который сопровождает отчетность по страховому стажу. Форма ОДВ-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 06.12.2018 № 507п. В рекомендации – когда сдавать опись ОДВ-1 и как ее заполнить.

ОДВ-1 не сдают самостоятельно . Исключение – «корректирующий» и «отменяющий» отчеты. Опись сопровождает три вида отчетов: СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. Ее сдавайте в том же порядке, что и основные отчеты.

Читать рекомендацию ( .pdf 327Кб )

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п .

Форму сдают в любое время. Конкретных сроков нет.

Организации сдают отчет в территориальные отделения ПФР по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в электронном виде с ЭЦП. Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

Можно ли сдать форму СЗВ-КОРР по нескольким работникам в одной форме?

Форма СЗВ-КОРР заполняется отдельно на каждого работника и является корректирующей формой и представляется в органы ПФР в целях корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователем.

Как заполнить, ПРИМЕР

Форма СЗВ-КОРР состоит из шести разделов:

- раздел 1 «Сведения о страхователе»;

- раздел 2 «Сведения о застрахованном лице»;

- раздел 3 «Сведения о корректировке данных»;

- раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

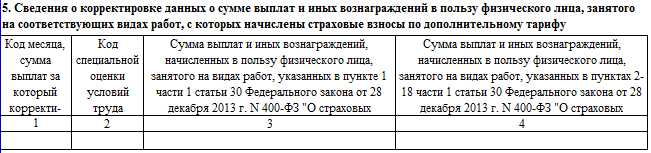

- раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раздел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

В шапке формы укажите

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

В разделе 2 укажите сведения о застрахованном лице

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- Код категории застрахованного лица . Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- Тип договора . «Трудовой» или «гражданско-правовой»

- Номер, Дата заключения договора . Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- Код дополнительного тарифа . Заполняйте по лицам, на заработок которых начисляли страховые взносы по дополнительному тарифу. Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

Сумма страховых взносов, которую уплатили в отчетном периоде.

Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

ПРИМЕРЫ как Отменить и Заменить сведения в Лицевом счете

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРР

Составлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Гаспром" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Заменить сведения, как исправить сведения на ИЛС ЗЛ отчетом СЗВ-КОРР с типом « КОРР»

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Чтобы исправить ошибки в СЗВ-СТАЖ, заполняют разделы 1–3 и 6 в форме СЗВ-КОРР. Обязательно в шапке указать тип «КОРР». Отчет сдается в общем порядке.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

Бухгалтер ООО «Гаспром» 13 февраля 2019 года сдал СЗВ-СТАЖ за 2018 год. ПФР отчет принял. 15 марта бухгалтер обнаружил, что в отчете по Н.В. Зайцевой указал не полный период работы. Так, в СЗВ-СТАЖ указан период: с 01.01.2018 по 30.09.2018 – рабочие дни.

По факту Зайцева с 01.10.2018 по 31.12.2018 работала в «Альфе». То есть в СЗВ-СТАЖ правильно было указать период: с 01.01.2018 по 31.12.2018 – рабочие дни.

15 марта бухгалтер заполнил и сдал отчет СЗВ-КОРР с типом «КОРР». Смотрите Пример (.xls 61 Кб)

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

Страхователь ошибочно указал бывшего сотрудника в отчете СЗВ-СТАЖ, который принял ПФР. Бухгалтер 13 февраля сдал СЗВ-СТАЖ за 2017 год. ПФР отчет принял. 22 мая бухгалтер обнаружил, что в отчет включил ошибочно сведения по А.С. Петрову, который с декабря 2016 года не работает в ООО «Гаспром». В этот же день он заполнил и сдал отчет по форме СЗВ-КОРР с типом «ОТМН» . Смотрите Пример (.xls 59 Кб)

В ДЕМО-режиме вам доступны первые несколько страниц платных и бесплатных документов.

Для просмотра полных текстов бесплатных документов, необходимо войти или зарегистрироваться.

Для получения полного доступа к документам необходимо Оплатить доступ.

- Поиск документов

- Описание базы данных

- Помощь

- Оплатить доступ

- Вопросы и ответы

- Контакты

- О законодательстве стран СНГ

Дата обновления БД:

05.12.2020

29 / 182

Всего документов в БД:

104445

- Соглашение об использовании сайта

- Соглашение о конфиденциальности

- Лицензионное соглашение

- Описание тарифных планов

- Все документы базы данных

19 августа 2019 года №55659

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 3 апреля 2019 года №198п

Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от страхователей реестров застрахованных лиц о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений"

(В редакции Постановления Правления Пенсионного фонда Российской Федерации от 16.06.2020 г. №323п)

В соответствии с Федеральным законом от 27 июля 2010 г. №210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, №31, ст. 4179; 2011, №15, ст. 2038; №27, ст. 3873, 3880; №29, ст. 4291; №30, ст. 4587; №49, ст. 7061; 2012, №31, ст. 4322; 2013, №14, ст. 1651; №27, ст. 3477, 3480; №30, ст. 4084; №51, ст. 6679; №52, ст. 6952, 6961, 7009; 2014, №26, ст. 3366; №30, ст. 4264; №49, ст. 6928; 2015, №1, ст. 67, 72; №10, ст. 1393; №29, ст. 4342, 4376; 2016, №7, ст. 916; №27, ст. 4293, 4294; 2017, №1, ст. 12, №31, ст. 4785, №50, ст. 7555; 2018, №1, ст. 63, №9, ст. 1283, №17, ст. 2427, №18, ст. 2557, №24, ст. 3413, №27, ст. 3954, №30, ст. 4539; №31, ст. 4858; 2019, №14, ст. 1461) и постановлением Правительства Российской Федерации от 16 мая 2011 г. №373 "О разработке и утверждении административных регламентов осуществления государственного контроля (надзора) и административных регламентов предоставления государственных услуг" (Собрание законодательства Российской Федерации, 2011, №22, ст. 3169; №35, ст. 5092; 2012, №28, ст. 3908; №36, ст. 4903; №50, ст. 7070; №52, ст. 7507; 2014, №5, ст. 506; 2017, №44, ст. 6523; 2018, №6, ст. 880; №25, ст. 3696; №36, ст. 5623; №46, ст. 7050) Правление Пенсионного фонда Российской Федерации постановляет:

Утвердить прилагаемый Административный регламент предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от страхователей реестров застрахованных лиц о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений".

Утвержден Постановлением Правления Пенсионного фонда Российской Федерации от 3 апреля 2019 года №198п

Административный регламент предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от страхователей реестров застрахованных лиц о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений"

I. Общие положения

Предмет регулирования Административного регламента

1. Административный регламент предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от страхователей реестров застрахованных лиц о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" (далее соответственно - ПФР, государственная услуга, Административный регламент) разработан в соответствии с Федеральным законом от 27 июля 2010 г. №210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, №31, ст. 4179; 2011, №15, ст. 2038; №27, ст. 3873, 3880; №29, ст. 4291; №30, ст. 4587; №49, ст. 7061; 2012, №31, ст. 4322; 2013, №14, ст. 1651; №27, ст. 3477, 3480; №30, ст. 4084; №51, ст. 6679; №52, ст. 6952, 6961, 7009; 2014, №26, ст. 3366; №30, ст. 4264; №49, ст. 6928; 2015, №1, ст. 67, 72; №10, ст. 1393; №29, ст. 4342, 4376; 2016, №7, ст. 916; №27, ст. 4293, 4294; 2017, №1, ст. 12; №31, ст. 4785; №50, ст. 7555; 2018, №1, ст. 63; №9, ст. 1283; №17, ст. 2427; №18, ст. 2557; №24, ст. 3413; №27, ст. 3954; №30, ст. 4539; №31, ст. 4858; 2019, №14, ст. 1461) (далее - Федеральный закон от 27 июля 2010 г. №210-ФЗ) и определяет порядок предоставления ПФР через свои территориальные органы государственной услуги, сроки и последовательность выполнения административных процедур при предоставлении территориальными органами ПФР государственной услуги.

Круг заявителей

2. Государственная услуга предоставляется работодателям, перечисляющим за застрахованных лиц, по отношению к которым они являются страхователями по обязательному пенсионному страхованию в соответствии с подпунктом 1 пункта 1 статьи 6 Федерального закона от 15 декабря 2001 г. №167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (Собрание законодательства Российской Федерации, 2001, №51, ст. 4832; 2002, №22, ст. 2026; 2003, №1, ст. 2, 13; №52, ст. 5037; 2004, №27, ст. 2711; №30, ст. 3088; №49, ст. 4854, 4856; 2005, №1, ст. 9; №29, ст. 3096; №45, ст. 4585; 2006, №6, ст. 636; №31, ст. 3436; №32, ст. 3585; 2007, №7, ст. 933; №30, ст. 3754; 2008, №18, ст. 1942; №29, ст. 3417; №30, ст. 3602, 3616; 2009, №1, ст. 12; №29, ст. 3622; №30, ст. 3739; №52, ст. 6454; 2010, №31, ст. 4196; №40, ст. 4969; №42, ст. 5294; №50, ст. 6597; 2011, №1, ст. 40, 44; №23, ст. 3258; №27, ст. 3880; №29, ст. 4291; №45, ст. 6335; №49, ст. 7037, 7043, 7057; 2012, №26, ст. 3447; №31, ст. 4322; №50, ст. 6965, 6966; 2013, №27, ст. 3477; №30, ст. 4044, 4070; №49, ст. 6352; №52, ст. 6986; 2014, №11, ст. 1098; №14, ст. 1551; №26, ст. 3394; №30, ст. 4217; №48, ст. 6659; №49, ст. 6915, 6919; 2015, №1, ст. 72; №29, ст. 4339; №48, ст. 6713; №51, ст. 7244; 2016, №27, ст. 4183; №52, ст. 7486, 7487, 7496, 7505; 2017, №24, ст. 3483; №31, ст. 4765; №50, ст. 7564; №52, ст. 7936; 2018, №1, ст. 12, 20; №18, ст. 2574; №27, ст. 3947; №32, ст. 5099; №41, ст. 6190; №49, ст. 7497, 7513; №51, ст. 7859) (далее соответственно - Федеральный закон от 15 декабря 2001 г. №167-ФЗ, страхователи):

дополнительные страховые взносы на накопительную пенсию;

взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию (в случае их уплаты) (далее - взносы работодателя).

3. Страхователи могут воспользоваться государственной услугой через уполномоченного представителя.

При этом личное участие страхователя в правоотношениях по получению государственной услуги не лишает его права иметь представителя, равно как и участие представителя не лишает страхователя права на личное участие в указанных правоотношениях.

Требования к порядку информирования о предоставлении государственной услуги

4. Информирование страхователей по вопросам предоставления государственной услуги осуществляется:

должностным лицом структурного подразделения территориального органа ПФР, ответственного за предоставление государственной услуги (далее - должностное лицо), при непосредственном обращении страхователя в территориальный орган ПФР;

работником многофункционального центра предоставления государственных и муниципальных услуг (далее - многофункциональный центр);

Полный текст доступен после регистрации и оплаты доступа.

Читайте также: