Закон перевод денежных средств из пенсионного фонда

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

30 августа 2016 11:55

В связи с участившимися обращениями граждан Государственное учреждение – Отделение Пенсионного фонда Российской Федерации по Свердловской области разъясняет правила перевода средств пенсионных накоплений.

1. В последнее время в банках, страховых компаниях и других местах назойливо требуют перевести мои пенсионные накопления в разные негосударственные пенсионные фонды, один раз даже домой пришли, представились сотрудниками Пенсионного фонда России. И у всех один аргумент – если вы не переведете в НПФ свои накопления, со следующего года государство их заберет и пустит на пенсии пенсионерам. Действительно ли можно остаться без пенсионных накоплений и надо ли переводить деньги из государственного пенсионного фонда в частный?

Пенсионные накопления государство «себе» не заберет и на пенсии нынешним пенсионерам не пустит. Никаких требований и ограничений, связанных с переводом пенсионных накоплений в НПФ не существует. Вне зависимости от того, где они у вас формируются (это может быть как Пенсионный фонд Российской Федерации, так и негосударственные пенсионные фонды), накопления инвестируются, и будут выплачиваться гражданам после выхода на пенсию.

Переводить накопления в негосударственный пенсионный фонд или нет – право самого гражданина.

Вы сами должны решить, кому в части будущей пенсии вы больше доверяете – государству или частным компаниям.

В случае перевода пенсионных накоплений в НПФ, отнестись к выбору фонда следует максимально ответственно. Выбор нужно делать осознанно, а, не подписывая, как это часто бывает, какие-то документы при «приеме на работу», оформлении кредита, покупке мобильного телефона».

2. В случае принятия решения о переводе пенсионных накоплений в НПФ, какой пакет документов следует заполнить. Можно ли вернуть свои пенсионные накопления обратно в Пенсионный фонд Российской Федерации?

Воспользоваться правом перевода пенсионных накоплений можно ежегодно, подав соответствующее заявление в любое территориальное управление ПФР в срок до 31 декабря и заключить договор с выбранным НПФ.

В случае перевода пенсионных накоплений из НПФ обратно в ПФР следует только направить заявление о переводе пенсионных накоплений обратно в Пенсионный фонд Российской Федерации, при этом следует указать инвестиционный портфель государственной управляющей компании либо выбрать частную управляющую компанию.

Вместе с тем, напоминаем, что менять страховщика, переводя свои пенсионные накопления чаще одного раза в пять лет, в настоящее время невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина. Поэтому, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику через пять лет.

Более подробно ознакомиться с правилами перевода пенсионных накоплений, а также скачать бланки заявлений можно на интернет-сайте ПФР (www.pfrf.ru), в разделе «Будущим пенсионерам», а также лично в любом управлении ПФР на территории Российской Федерации, по телефону «горячая линия» (343) 251-04-54 (ежедневно), по телефону call-центра ПФР 8 800 775-54-45 (звонок бесплатный из любой точки России).

3. Можно ли в электронном виде направить в ПФР заявление о переводе пенсионных накоплений?

Граждане, имеющие квалифицированную электронную подпись, через "Личный кабинет гражданина" на сайте Пенсионного фонда РФ, дистанционно могут распоряжаться пенсионными накоплениями, включая отказ от их формирования в пользу страховой пенсии.Для подписания и подачи в Пенсионный фонд РФ заявления через "Личный кабинет гражданина" необходима квалифицированная электронная подпись (КЭП) – это требование законодательства. Информацию о подаче заявлений c КЭП можно получить в соответствующей инструкции на сайте Пенсионного фонда.

|

| SIphotography / Depositphotos.com |

По данным ПФР, в 2016 году 6,45 млн человек перевели свои пенсионные накопления из одного фонда в другой досрочно. Общие инвестиционные потери граждан от этих действий оцениваются Ассоциацией НПФ в 40 млрд руб. По предварительным оценкам за 2017 год потери составили еще минимум 55 млрд руб. А по итогам переходной кампании 2018 года потери застрахованных граждан, по некоторым оценкам, могут увеличиться до 70-80 млрд руб. Специалисты связывают эту далеко не радужную ситуацию с тем, что граждане просто не понимают установленные законом принципы перевода пенсионных накоплений. Но не последнюю роль в этом также играют злоупотребления, допускаемые недобросовестными НПФ и их агентами.

Рассмотрим подробнее особенности перехода из одного фонда в другой и существующие методы защиты застрахованными лицами своих интересов при незаконном переводе их накоплений.

В теории

Граждане вправе отказаться от получения накопительной пенсии из ПФР и передать свои накопления в НПФ (ст. 32 Федерального закона от 15 декабря 2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации"). При этом впоследствии застрахованное лицо имеет полное право сменить один фонд на другой. Правда, не чаще, чем раз в год (п. 1 ст. 36.11 Федерального закона от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах"; далее – закон об НПФ). Для этого должна быть соблюдена следующая процедура:

- гражданин заключает договор об обязательном пенсионном страховании с новым фондом;

- застрахованное лицо направляет заявление о смене фонда в ПФР;

- новый фонд уведомляет ПФР о заключенном договоре об обязательном пенсионном страховании;

- ПФР вносит соответствующие изменения в единый реестр застрахованных лиц;

- ПФР уведомляет застрахованное лицо, а также новый и прежний фонды о внесении изменений в единый реестр застрахованных лиц (п. 5 ст. 36.4 закона об НПФ).

Заявления о переходе в новый фонд могут быть либо "срочными", либо "досрочными". Разница состоит в том, что по "срочному" заявлению переход осуществляется в том году, который следует за годом, в котором истекает пятилетний срок с года подачи такого заявления. Вся сумма пенсионных накоплений и доходы от операций по инвестированию средств пенсионных накоплений гражданина в этом случае сохраняются (п. 1 ст. 36.2-1, п. 2 ст. 36.6-1, п. 4 ст. 36.11 закона об НПФ). В то же время по "досрочному" заявлению переход в новый фонд осуществляется в году, следующем за годом подачи соответствующего заявления. Право на инвестиционный доход при этом не сохраняется (п. 3 ст. 36.6-1 закона об НПФ). То есть переходить из одного пенсионного фонда в другой, сохраняя права на инвестиционный доход, застрахованное лицо может не чаще одного раза в пять лет (п. 3 ст. 36.6-1 закона об НПФ). Это касается как перехода из ПФР в НПФ и обратно, так и смены одного НПФ на другой. Более того, как уточнил на своем сайте ПФР, если от инвестирования средств был получен убыток, то и сумма накоплений уменьшится без права на гарантийное восполнение. Таким образом, досрочный переход имеет два существенных риска – невыплата инвестиционного дохода и отсутствие гарантии на сохранение "номинала" уплаченных взносов. Именно этот риск становится одним из ключевых при досрочном, в том числе незаконном переводе пенсионных накоплений в другой фонд.

Чем отличаются способы управления средствами пенсионных накоплений, предусмотренные новой пенсионной реформой? Ответ на этот и другие практические вопросы – в "Базе знаний службы Правового консалтинга " интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Но одно дело, когда застрахованное лицо самостоятельно принимает решение досрочно сменить фонд, и совсем другое, когда перевод пенсионных накоплений происходит незаконно, без ведома гражданина. Так, в ходе организованного в мае прошлого года агентством RAEX круглого стола "Будущее пенсионного рынка" представители профессионального сообщества признали, что злоупотребления при переводе пенсионных накоплений граждан из фонда в фонд действительно есть, и они не единичны. Первый вице-президент СРО НАПФ Сергей Эрлик отметил, что в настоящее время на рынке сформировались две группы фондов, имеющие противоположные цели – одна занимается тем, что пытается удержать существующую клиентскую базу, а вторая активно переводит клиентов к себе в фонды любой ценой. Наиболее распространенная схема – составление подложных договоров о переводе пенсионных накоплений от имени граждан. "Не чистые на руку" агенты и/или фонды при этом используют незаконно полученные персональные данные застрахованных лиц и не гнушаются подделывать их подписи. Пострадавшими нередко становятся добросовестные сознательные граждане. Причем не защищены от этого не только те, кто перевел свои накопления в НПФ, но и те, кто остался в ПФР. Система работает одинаково "слаженно" в обоих случаях.

Пробел в законодательстве

Несмотря на довольно сложную процедуру смены пенсионного фонда, в законе есть один существенный пробел: помимо договора и заявления, которые, как показывает практика, может сфальсифицировать любой представитель недобросовестного фонда, никакого иного волеизъявления от гражданина не требуется. Более того, ПФР, которому предоставлено право отказывать в удовлетворении заявления о переходе из одного фонда в другой, детальной проверкой подписи застрахованного лица в договоре и заявлении не занимается (п. 3 ст. 36.9, п. 7 ст. 36.11 закона об НПФ). Правда, в минувшем году ПФР обязали проверять подлинность подписи застрахованного лица и устанавливать его личность при рассмотрении заявления о досрочной смене фонда. Но касается это исключительно электронных документов, подаваемых через Единый портал госуслуг. Тем самым классические "бумажные подделки", как правило, проходят контроль ведомства.

В результате застрахованное лицо узнает о том, что его пенсионные накопления "перешли" в другой фонд только из уведомления ПФР о внесении изменений в единый реестр застрахованных лиц, а также из соответствующего письма НПФ. Однако на данном этапе как-то повлиять на этот процесс гражданин уже не может. И вот в этом кроется ключевой пробел действующего пенсионного законодательства. Кроме того, нет в законе и четкого алгоритма действий, которые следует предпринять застрахованному лицу в подобной ситуации. Защищать свои интересы таким гражданам приходится самостоятельно. А ведь далеко не каждый может похвастаться юридическим образованием или наличием лишних денежных средств на оплату услуг юриста. Так как же действовать гражданину, если пенсионные накопления были без его ведома переведены в другой фонд?

Алгоритм действий при незаконном переводе пенсионных накоплений

В зависимости от того, насколько гражданин готов включиться в порой весьма длительный процесс восстановления нарушенных прав, можно рассмотреть один из следующих вариантов действий.

Оставить все как есть. Если застрахованное лицо не желает ввязываться в "выяснение отношений" либо, что тоже случается, не так уж и против, чтобы его пенсионные накопления находились в новом конкретном фонде, он может ничего не предпринимать. Но стоит помнить, что при досрочном переходе право на инвестиционный доход утрачивается.

Заключить с прежним фондом новый договор. В этом случае пенсионные накопления будут переведены туда в общем порядке (ст. 36.4, ст. 36.6-1 закона об НПФ). Этот вариант подойдет, если гражданин не готов к длительным разбирательствам, но хотел бы вернуть свои накопления обратно. Инвестиционный доход при этом также не сохранится.

Добиваться привлечения виновных лиц к ответственности. В данном случае результатом этого может быть:

- признание договора недействительным (ст. 166-167, ст. 431.1 Гражданского кодекса). Для этого следует обратиться в суд по месту нахождения ответчика (фонда), приложив к исковому заявлению копии договора, запрошенного у нового страховщика, а также заявления и поручения о переходе в другой фонд, полученные от ПФР (ст. 28, ст. 56 ГПК РФ). Стоит сказать, что некоторые НПФ готовы взять эту задачу на себя, предлагая своим теперь уже бывшим клиентам написать доверенность на совершение процессуальных действий, необходимых для ведения гражданского дела о признании договора об обязательном пенсионном страховании недействительным (как правило, речь идет о коллективных исках). Если гражданин решит передать прежнему фонду такую доверенность, советуем запросить ее копию. Однако следует быть готовыми к тому, что подобный коллективный иск может быть оставлен без рассмотрения;

- привлечение нарушителей к административной ответственности (п. 10.1 ст. 15.29 КоАП). Штраф в данном случае может составить до 30 тыс. руб. для должностных лиц и до 500 тыс. руб. – для юрлиц. Для этого можно либо обратиться в полицию по месту своего жительства, либо подать жалобу в Банк России (проще всего это сделать через интернет-приемную (http://www.cbr.ru/reception/);

- привлечение виновных к уголовной ответственности. В этих целях необходимо подать заявление о совершении преступления в полицию по месту своего жительства. Кроме того, с соответствующим заявлением можно обратиться в местную прокуратуру и следственный комитет.

В теории алгоритм действий выглядит логичным и стройным, однако стоит приготовится к тому, что процесс восстановления справедливости займет немало времени.

Теория vs. практика

БЛАНКИ

Исковое заявление о признании недействительной сделки, нарушающей требования закона

Заявление о совершении преступления (незаконный перевод пенсионных накоплений путем подделки договора об обязательном пенсионном страховании)

В распоряжении редакции портала ГАРАНТ.РУ оказались материалы весьма любопытного прецедента, которые как нельзя лучше иллюстрируют уязвимость действующего порядка досрочной смены пенсионного фонда.

История началась в декабре 2015 года, когда А. оформила договор об обязательном пенсионном страховании с НПФ "С". Однако уже в апреле 2017 она получила уведомление о том, что этот договор был прекращен в связи с заключением нового договора с НПФ "Б", о существовании которого до того момента А. даже не подозревала. Запросив в новом фонде копию якобы заключенного с ней договора, она получила документ, в котором были указаны в том числе ее паспортные данные и СНИЛС. При этом:

- местом заключения договора значился регион, который она никогда не посещала;

- ее подпись была подделана (причем налицо старание третьих лиц повторить оригинальную подпись, образцом которой они, очевидно, располагали);

- в качестве контактного телефона указан номер, никогда ей не принадлежавший.

А. решила пойти по самому непростому пути и добиться справедливости. Причем задействовала она все указанные выше способы: оформление доверенности представителю НПФ "С" на обращение в суд с требованием о признании договора с НПФ "Б" недействительным; подача жалобы в Банк России; обращение с соответствующим заявлением в правоохранительные органы.

Однако "стройная" в теории система споткнулась о беспощадную практику. На момент подготовки данного материала (апрель 2018 года) какого бы то ни было вразумительного решения ни по одному из своих обращений А. не получила.

Договор так и не признан недействительным. В ноябре НПФ "С" направил в Замоскворецкий районный суд г. Москвы коллективный иск к НПФ "Б", однако иск был возвращен. Как пояснили порталу ГАРАНТ.РУ представители фонда "С", определение судьи было основано на доводах о разделении коллективного иска на индивидуальные. Но поскольку фонд не осуществляет ведение индивидуальных исков, юристы НПФ "С" рекомендовали А. обратиться в суд самостоятельно. Примечательно, что сразу после подачи НПФ "С" гражданского иска представители службы безопасности фонда "Б" несколько раз звонили А. с предложением отказаться от исковых требований за денежное вознаграждение (наличными без оформления каких-либо документов). На встречное предложение заключить мировое соглашение они ответили отказом. Затем в адрес А. пришло письмо, в котором сотрудники фонда "Б" "угрожали" ей судебными расходами, которые "могут превысить суммы инвестиционного дохода". Как первое, так и второе "предложение" А. проигнорировала. На данный момент она направила в суд ходатайство об ознакомлении с материалами дела с намерением в дальнейшем обратиться в суд с индивидуальным иском к фонду "Б".

Виновные лица так и не привлечены к административной ответственности. Получив в мае 2017 года обращение А. о допущенном нарушении, регулятор направил в НПФ "Б" и ПФР предписание и запрос на предоставление документов и сведений в отношении изложенных фактов. 15 декабря 2017 года полученные материалы были направлены Банком России в Управление экономической безопасности и противодействия коррупции ГУ МВД России по г. Москве. В том случае, если из правоохранительных органов поступят документы, подтверждающие предоставление НПФ "Б" недостоверных сведений в ПФР, а также подложность договора и заявления, Банком России будет рассмотрен вопрос о привлечении фонда к административной ответственности (п. 10.1 ст. 15.29 КоАП). Однако пока никакой информации от правоохранителей ни регулятор, ни А. не получили. Как пояснили А. в ведомстве, сотрудник, который занимался этим запросом, вышел на пенсию, а поиск обращения по входящему и исходящему номерам не дал результатов. В связи с этим А. направила соответствующий запрос на имя руководителя УЭБиПК по г. Москве.

Уголовное дело так и не возбуждено. К слову, до сих пор нет и мотивированного отказа в его возбуждении. Направленное в июне прошлого года заявление несколько раз передавалось из одного ведомства в другое, из одного Управления – в другое: из ГУ МВД России по г. Москве – в Управление внутренних дел ЦАО ГУ МВД по г. Москве, из Прокуратуры г. Москвы – в ГУ МВД России по г. Москве и т. д. В августе А. получила письмо, согласно которому ее заявление было приобщено к неизвестному материалу об отказе в возбуждении уголовного дела. Ни соответствующего постановления, ни иной информации о рассмотрении правоохранительными органами ее заявления до этого она не получала. В связи с чем А. снова обратилась в Прокуратуру г. Москвы с заявлением о ненадлежащем проведении проверки сотрудниками полиции, и в результате решение об отказе в возбуждении уголовного дела (постановление о котором она так и не видела) было отменено. Самое интересное началось потом. 21 декабря 2017 года Отдел МВД России по Басманному району г. Москвы направил А. копию постановления об отказе в возбуждении уголовного дела от 1 июля 2017 года. При этом составивший постановление участковый уполномоченный отдела прямо отметил, что установить обстоятельства заключения договора с фондом "Б" "не представилось возможным, так как договор заключался на территории республики Татарстан". Более того, А, добавил участковый, "по неустановленной причине не смогла предоставить копии платежных документов указывающих на перевод денежных средств на счета фонда". Никакой иной мотивировки, позволившей отказать в возбуждении уголовного дела, в документе не содержится. Указанное постановление А. также обжаловала. На текущий момент (апрель) результаты рассмотрения жалобы неизвестны.

Портал ГАРАНТ.РУ уточнил у правоохранительных органов, как часто к ним обращаются граждане в связи с незаконным переводом их пенсионных накоплений и есть ли прецеденты возбуждения уголовных дел по таким обращениям. В пресс-службе ГУ МВД России по г. Москве нам пояснили, что информацией по данному вопросу не располагают, поскольку она находится в ведении Следственного комитета РФ, однако в комитете от комментариев воздержались. Не стали комментировать ситуацию и представители Прокуратуры ЦАО г. Москвы.

Приведенный пример демонстрирует неутешительный результат: защитить свои интересы самостоятельно у рядового гражданина не так много шансов. Предусмотренные законом методы на практике почти не работают, а терпения и сил переломить ситуацию хватит не у многих, тем более, что помощь квалифицированного юриста, как было отмечено выше, также далеко не всем по карману. Наиболее результативным можно назвать способ признания договора недействительным через суд. Но с учетом опыта А. обращаться в суд следует самостоятельно, не прибегая к содействию прежнего НПФ.

Вместе с тем основной проблемой все же остается тот факт, что большинство застрахованных лиц даже не знают о том, что их накопления были переведены, а инвестиционных доход утрачен. Напомним, что уточнить состояние своих пенсионных накоплений можно на портале госуслуг.

***

Устранить существующий пробел и защитить интересы застрахованных лиц призван законопроект 1 , предусматривающий создание административной платформы Банка России, которая должна обеспечить информирование участников данных правоотношений о вновь заключенных договорах об обязательном пенсионном страховании, а также повысить эффективность контроля над деятельностью НПФ. С помощью этой платформы предлагается, в частности, обязать фонды уведомлять ПФР, Банк России и текущий НПФ застрахованного лица о заключенном договоре. Помимо этого, документ предлагает ввести "период охлаждения", в течение которого гражданин сможет прекратить новый договор до его вступления в силу.

Вместе с тем некоторые эксперты относятся к данной инициативе осторожно. Так, президент Ассоциации НПФ Сергей Беляков уверен, что представленный законопроект сложившуюся проблему решит только в том случае, если будет налажена система информирования застрахованных лиц. "У нас нет общения с клиентом. После информирования текущим страховщиком застрахованного лица о том, сколько он потеряет при переходе, клиент должен решить, хочет ли он действительно переходить в другой фонд. Клиент часто даже не знает, что он сделал какое-то волеизъявление. Это проблема агентов и недобросовестного поведения фондов", – пояснил он. В связи с этим эксперты настаивают на необходимости детально регламентировать порядок уведомления застрахованного лица о последствиях перехода в другой НПФ и получения от него соответствующего подтверждения.

Редакция портала ГАРАНТ.РУ обратилась за комментариями к ведущим НПФ: АО "НПФ Сбербанка", ОАО "НПФ "ЛУКОЙЛ-ГАРАНТ", АО "НПФ ВТБ", АО "НПФ РГС" и АО НПФ "САФМАР", однако ни в одном из фондов оказались не готовы дать оценку сложившейся на рынке ситуации. Тем не менее представитель одного из НПФ в неофициальной беседе рассказал редакции о том, что в настоящий момент фонды совместно с Банком России обсуждают необходимость повышения контроля над агентами в целях предотвращения нарушений с их стороны и недопущения финансовых потерь граждан. Одной из возможных мер может стать централизованное снижение размера комиссионного вознаграждения.

Тем временем рассмотрение обращений А. компетентными органами продолжается. Мы будем внимательно следить за развитием этого дела.

1 С текстом законопроекта № 1060080-6 "О внесении изменений в Федеральный закон "О негосударственных пенсионных фондах" и материалами к нему можно ознакомиться на официальном сайте Госдумы.

Перевод денежных накоплений гражданина на будущую пенсию под управление негосударственного фонда осуществляется по его заявлению. Однако на практике возникают ситуации, когда без ведома лица и его воли средства вдруг оказываются переведенными в тот или иной НПФ.

Законодатель в целях борьбы с подобными мошенническими схемами предусмотрел с 01.01.2019 целый ряд изменений в процедуре выбора управляющей накоплениями компании. Тем не менее, рассмотрим порядок действий в том случае, когда гражданину стало известно, что его накопления переведены в фонд, который он в действительности не выбирал.

Бесплатно по России

Условия и порядок перевода

Для перевода денежных средств накопительной части будущего пенсионного дохода между негосударственными фондами или из ПФ РФ в частный законодательно предусмотрена определенная процедура.

В общем виде она складывается из следующих этапов:

После принятия заявления ПФР действия гражданина на этом заканчиваются, при соблюдении установленных требований он может быть уверен в переводе своих денег.

В целях минимизации применения мошеннических схем по подделке договоров страхования с фондами (в каждом регионе такие случаи измеряются десятками), законодатель с 01.01.2019 изменил процедуру подачи заявления о переходе. С указанного времени подать такое заявление может только сам гражданин, ранее это мог сделать и сам фонд.

Сделать это можно следующими способами:

- При личном визите в орган ПФ РФ.

- Через представителя, полномочия которого должны быть оформлены нотариально удостоверенной доверенностью.

- Путем направления электронного документа с использованием портала предоставления государственных и муниципальных услуг в электронной форме.

Форма такого заявления и инструкция по его заполнению утверждены Пенсионным Фондом, потому заполнить его не составит труда для застрахованного. Главное, что должно содержать такое заявление, – это реквизиты договора с новым управляющим фондом и контактные данные заявителя.

Моментом вступления в силу договора с новым НПФ законом определено перечисление денежных средств от предыдущего фонда на счет нового.

Отказать в заключении договора фонд, по общему правилу, не может. В отношении одного физического лица может действовать только 1 такой договор.

Возможен ли перевод в НПФ без согласия застрахованного

Хотя по закону перевод накоплений осуществляется на основании личного заявления гражданина, все же существует легальная возможность их перевода без учета мнения застрахованного лица. Такая ситуация возможна в случае реорганизации в какой-либо форме того фонда, где размещены накопления лица.

В этом случае средства переходят к другому фонду без учета мнения участников по следующим правилам:

- на основании передаточного акта фонду, который возникает в результате слияния или к которому присоединяется другой или другие фонды;

- переход накоплений застрахованных лиц осуществляется на основании разделительного баланса, если происходит разделение или выделение НПФ.

В остальных случаях перевод средств граждан в в негосударственный пенсионный фонд без их согласия является незаконным и недопустимым. Такое может возникнуть лишь в случае использования недобросовестным фондом или его нечистоплотными сотрудниками мошеннических схем. В случае обнаружения такого перевода гражданину необходимо незамедлительно принять все исчерпывающие меры.

Что делать при незаконном переводе в НПФ

При формировании накопительной пенсии гражданину рекомендуется регулярно отслеживать деятельность НПФ с помощью личного кабинета. В случае получения информации о смене фонда, когда новый договор лицом не подписывался, существует несколько вариантов действия:

- Обращение в новый НПФ в форме претензии по образцу о незаконном переводе, где говорится о том, что договор гражданином не подписывался и свои накопления в управление фонду он по своей воле не передавал. Также в документе стоит запросить копию договора, в предоставлении которой фонд не имеет права отказать.Во-первых, по копии договора будет понятно, настоящая ли подпись стоит в договоре (в рассматриваемом случае подпись будет подделана). Во-вторых, вопрос может быть решен относительно мирно путем признания фондом своей неправоты или неправомерности действий своего сотрудника. В любом случае с результатом ответа на претензию легче будет предприниматель дальнейшие действия.

- Подача искового заявления в суд с требованием признать договор недействительным по причине подделанной подписи участника, наказании за действия в виде возмещения причиненных убытков и нанесенного морального вреда (при необходимости).

К исковому заявлению необходимо прикладывать сам договор и копию ответа на претензию (если таковая направлялась). В случае непризнания ответчиком своей неправоты, необходимо ходатайствовать о назначении и проведении почерковедческой экспертизы с целью установления подлинности подписи. После вступления в законную силу решения суда накопления гражданина должна быть возвращены в выбранный им ранее НПФ.

При отсутствии юридических навыков за гражданином остается возможность обратиться с жалобой в органы прокуратуры. Служащие этого органа по законодательству имеют право обращаться в судебные органы с исками о защите прав и законных интересов граждан. В этом случае все процедурные моменты за гражданина выполнить прокуратура, а ему останется лишь присутствовать на судебных заседаниях и давать пояснения по существу дела.

Ответственность за незаконный перевод

К виновным лицам за незаконные схемы перевода накоплений в НПФ в зависимости от конкретных действий, категории нарушителя и степени его вины могут быть применены следующие виды ответственности:

- материальная (или имущественная), направленная на возмещение гражданину его ущерба в результате незаконных действий и компенсацию нанесенного ему морального вреда;

- дисциплинарная, при которой сам НПФ накладывает на своего работника, совершившего такое деяние, взыскания, предусмотренные ТК РФ (замечание, выговор, увольнение);

- уголовная, в зависимости от схемы действий виновное лицо может быть привлечено за совершение мошенничества, подлог документов.

Самостоятельного нарушения, выразившегося в незаконном переводе накопительной части пенсии в НПФ, законодательством не предусмотрено.

Итак, нововведения законодательства 2019 года позволяют минимизировать возможные незаконные действия по переводу средств накоплений будущих пенсионеров в фонд без их воли.

Это связано с тем, что заявление о переводе теперь подается гражданином лично или через представителя по нотариально удостоверенной доверенности. Однако если такое все же случилось, не стоит медлить, необходимо предпринять всевозможные меры по восстановлению законных прав застрахованного лица.

Интересное видео

Советы от эксперта по теме в видео-ролике:

Так называемый «новый закон о запрете взыскания с пенсий и социальных выплат» с 1 июня 2020 года вступил в силу. И многих пенсионеров интересует – освободит ли этот закон их от возврата долгов и преследования со стороны приставов, банков и коллекторов? Давайте разберемся. Законодатели, с одной стороны расширили перечень доходов, которые защищены от взыскания по исполнительному листу, с другой – обязали банки маркировать защищенные от взыскания поступления специальным кодом, чтобы судебные приставы не могли их по ошибке арестовать, как это часто происходит сегодня, например - с детскими пособиями. То есть на первый взгляд новый закон эффективно поможет пенсионерам. Разбираемся подробнее.

21 февраля 2019 года был принят Федеральный закон № 12 о внесении изменений в некоторые статьи ФЗ № 229 «Об исполнительном производстве». Согласно статье 2 данного нормативного акта, он вступил в силу с 01.06.2020 года. Таким образом, упомянутый выше закон о введении запрета на взыскание с части социальных выплат — это поправки к уже давно работавшему ФЗ № 229, который содержит основные нормы о принудительном взыскании службой судебных приставов. Многие граждане ожидают от этого нововведения полное ограничение пенсионеров от судебных взысканий. Мол теперь банки, выиграв суды, не смогут забирать у пенсионеров-должников по кредитам даже 50% от пенсий в счёт погашения долгов.

Люди думают, что приставы по новому закону больше не будут иметь право на удержание с песий по старости и по инвалидности. В интернете даже появились статьи с рассказами об избавлении пенсионеров от преследований банков, а в ютубе – ролики на эту тему. Но в реальности всё это совершенно не так и эти авторы просто выдают желаемое за действительное. Основной посыл данного закона заключается в запрете списания долгов с пенсии по потере кормильца и с социальных выплат. Всё!

Кроме того, данный закон нововведением не является - многие выплаты социального характера были защищены и раньше. Поэтому ещё раз – весь смысл поправок заключается в том, что с 1 июня 2020 года работодатели и банки должны будут при перечислении удерживаемых с граждан средств указывать в платежных документах специальный код, при помощи которого можно будет определить вид дохода в целях обеспечения защиты средств, не учитываемых при осуществлении принудительного взыскания.

Итак – подведем итог. После июня 2020 года с пенсии по старости и по инвалидности взыскание будет, как и раньше осуществляться в общем порядке, а с пенсии по потере кормильца, как и раньше, ни при каких условиях приставы долг не будут удерживать. Кроме того, судебными приставами, как и раньше может быть обращено взыскание на имущество, имеющееся в собственности у пенсионера. В этой части у данных граждан также нет никаких льгот. Кроме того, взыскание может быть обращено и на заработную плату работающих пенсионеров.

Ох, а какие у государственных умов были планы еще несколько месяцев назад. Руководитель ФССП публично обещал, что из-за пандемии - до конца 2020 года будет введен мораторий на взыскание долгов и изъятие имущества должников .

Если после удержания остается денег меньше прожиточного минимума

Иногда меня спрашивают – пенсионер стал должником по кредиту. Могут ли приставы осуществлять взыскание с пенсии по исполнительному листу если у пенсионера останется денег ниже прожиточного минимума? На что он тогда будет жить? Но государство и законодатели тут исходят из такого принципа – когда такой человек брал кредит, он как-то рассчитывал погашать его? Он же не специально взял невозвратный кредит, так как у него только одна пенсия на которую он живет? Поэтому тут ничего не изменилось.

В этом случае, согласно ст. 99 Федерального закона «Об исполнительном производстве», сумма удержания, в том числе с пенсии будет составлять до 50% дохода, в отдельных случаях — даже до 70 %. Насколько разумно государство поступает в этом вопросе? – сказать сложно.

С одной стороны жалко пожилых людей, которые став должниками, вынуждены отдавать своим кредиторам половину пенсии и жить впроголодь. С другой стороны, наивно надеяться, что государство возьмёт и запретит кредиторам возвращать свои деньги с тех же пенсий. Иначе в стране увеличится количество юридически закрепленных невозвратных кредитов и государству тогда придётся вводить запрет на выдачу кредитов и займов гражданам пенсионного возраста, что плохо уже скажется на кредитоспособных пенсионерах. По этим причинам кардинальных изменений в этом вопросе в ближайшее время можно не ожидать.

В принципе сейчас у нас в отношении пенсионеров действуют такие же принципы ответственности по долгам, как в Европе и США. С той лишь разницей, что пенсии там в разы больше и на них реально можно не существовать, а жить: хорошо питаться. лечиться, одеваться, даже отдыхать. Не говоря уже о возможности кредитоваться под разумный процент.

Как сделать удержание с пенсии меньше 50%

Что бы я порекомендовал делать в такой ситуации, когда пожилой человек стал должником по кредиту, коммунальным платежам или иному обязательству, у него взыскивают 50% с пенсии и на оставшиеся деньги трудно прожить? Нужно иметь в виду, что Конституционный и Верховный суды неоднократно высказывали мнение, что при определении процента удержания с пенсии, являющейся основным источником дохода, необходимо учитывать интересы сторон, в том числе должника и его иждивенцев. Прежде всего это должен учитывать пристав– исполнитель!

Закон позволяет приставу при определении данного процента исходить из конкретных обстоятельств дела. Поэтому при возникновении такой ситуации можно ходатайствовать о снижении процента удержания перед приставом. Для этого достаточно в свободной форме составить ходатайство, в котором указать на размер пенсии, который остается после удержания и размер официальных ежемесячных расходов.

К заявлению необходимо приложить копии подтверждающих расходы документов: квитанцию о квартплате, чеки на лекарство и продукты питания и другие социально- необходимые расходы. Если пристав оказался черствым и не принял во внимание Вашу просьбу на уменьшение ежемесячного удержания с пенсии – необходимо обратиться с жалобой по этому вопросу на имя старшего судебного пристава, а лучше - в суд.

Мой ютуб-канал адвоката

🎦 Кстати, важная новость для пенсионеров – с апреля 2020 года можно будет обращаться с заявлением в ФССП к приставу, который ведет Ваше исполнительное производство, и просить снизить удержание по исполнительным листам до 20% в месяц или предоставить рассрочку па 2 года. Такая мера – это попытка государства в лице ФССП помочь пенсионерам выжить в условиях вынужденных мер ограничения в связи с пандемией коронавируса. В этом видео я рассказываю, как можно получить рассрочку по исполнительному производству :

🎦 Я думаю Вам будет интересен рассказ о том, как можно ходатайствовать перед приставом об уменьшении ежемесячного удержания по исполнительному листу с 50% до меньшей суммы . Причем это можно сделать не только пенсионерам:

Посмотрите эти видеоролики! В комментариях к своим видео я совершенно бесплатно консультирую подписчиков своего канала по вопросам кредитных долгов. Жду Ваших вопросов, и лайков. Подписывайтесь на мой ютуб-канал!

Перевод накопительной части пенсии в выбранный негосударственный пенсионный фонд влечет за собой последствия, в которых есть свои плюсы и минусы. Процедура отделяет инвестиционную часть, которая больше не вернется на счета, так как именно с нее происходит прибавка к пенсии и с ней работают НПФ. Важно безопасно и надежно перевести виртуальные деньги своей будущей пенсии, чтобы не потерять ее со всем. Расскажем, можно ли перевести свою накопительную часть из ПФР в НПФ и обратно, до какого года можно воспользоваться таким правом и продлили сроки или нет.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Возможен ли перевод накоплений?

Накопительная пенсия состоит из вложений от работодателя в размере шести процентов от зарплаты ежемесячно. Регулирование порядка и управления деньгами согласовывается по Федеральному Закону № 424 «О накопительной пенсии».

В связи с этим граждане имеют право управлять своими средствами – произвести инвестирование в негосударственные структуры, у которых имеются лицензии на право обращения пенсионными пособиями. Перевод возможно осуществлять как из ПФ России в негосударственный, так и менять один НПФ на другой или вернуть денежные накопления обратно под управление государства.

Из негосударственного пенсионного фонда в ПФР

Необходимо написать заявление о действии перевода. Для этого нужно лично обратиться в службу ПФ по месту своего жительства или отправить заявление с копиями документов через почтовой отделение или службой курьера.

В другой НПФ

Для отчисления в негосударственный пенсионный фонд потребуется сначала обратиться в местный отдел ПФ по месту жительства и написать заявление на перевод денежных сумм накопительной части в НПФ. Заявление также можно отправить почтой или службой доставки. Обязательно потребуется заверение всех документов у нотариуса.

Больше о том, что такое накопительная часть пенсии и обязательно ли ее направлять в НПФ, читайте тут.

Кто может это сделать?

Отчисление накопительной пенсии может осуществить лично гражданин либо лицо, которое является его законным представителем или доверенным по заявлению.

Накопленные средства имеются у граждан до 1965 года рождения, остальная категория самостоятельно формирует данный вид пенсии либо через взносы, которые осуществляются в рамках Программы государственного софинансирования пенсионных накоплений, материнского (семейного) капитала.

Когда можно перевести?

На законодательном уровне были установлены сроки перехода и формирования пенсионного обеспечения, подключение к программе осуществлялось до 2015 года. В последующих годах программу «заморозили», но возможность хранить средства в НПФ и переводить их из одной структуры в другую осталась.

Граждане, которые не оформили софинансирование, находятся по вопросом, но государство обеспечит их страховой пенсией. Участники программы, рожденные 1967 г. и моложе, имеют возможность перевести накопленные средства, отказаться от них или передать по завещанию.

Страховые отчисления при этом будут переходит в страховую пенсию. «Заморозка» рассчитана на то, чтобы не происходили отчисления в НПФ и, граждане делали выбор в государственные фонды.

До какого года?

Если гражданин является обладателем данного вида пенсии, то ее перевод можно было осуществить до 2015 года, до проекта «заморозки». Проект перевел имеющиеся средства из ПФ в страховые пенсии. При самостоятельном инвестировании – сроков и препятствий к формирования государство не делает.

Порядок передачи средств из одного фонда в другой

- Личное обращение.

- Почтовые переводы документов.

- Электронный способ через сайт НПФ или Госуслуги.

- Через доверенное лицо.

Виды направления денег из одного НПФ в другой:

- Досрочный – занимает один год. Например, перевод сделан в 2017, деньги переведут только в 2018, что приведет к потере инвестиций.

- Срочный – делается через пять лет нахождения в компании. Например, перевод сделан в 2017, деньги переведутся в 2022, инвестиции будут сохранены.

Перевод несет безвозмездный характер, для этого нужно:

Заключение договора

С НПФ необходимо заключить договор об обязательном пенсионном страховании. Порядок оформления договора рассматривается в статье 36.4 ФЗ № 75 «О негосударственных пенсионных фондах». Заключение договора осуществляется следующим образом:

- выбрать НФ и обратиться в офис;

- заполнить форму заявления;

- приложить ксерокопии паспорта и СНИЛСа;

- выбрать подходящий пенсионный план;

- открыть счет в фонде;

- перевод средств и ежегодное поступление прибыли.

Когда наступит пенсионный возраст, работники фонда просчитают ежемесячную пенсию и начнут ее выплачивать, либо каждые пять лет забирать единовременную выплату.

В какой срок подавать заявление?

Существует определенный срок подачи заявления в ПФР о переводе накопительной пенсии.

Каждый год можно осуществить рассмотрение заявления до 31 марта (при этом в прошлый год было подано заявление). Полученное уведомление оповестит гражданина о переводе денег.

Как перечислить свои накопления из ПФР в НПФ?

Для перевода необходимо обратиться с заявлением в ПФР, затем обратиться в выбранную компанию для заключения договора (при себе иметь паспорт и СНИЛС):

- заполняем ФИО и наименование фонда;

- указываем предмет соглашения (например, инвестирование и последующая выплата);

- номер счета и личная информация;

- обязанности сторон;

- основания для выдачи накопительных средств;

- штрафы за нарушение обязательств;

- условия расторжения и решение спорных моментов;

- подписи и реквизиты заверения.

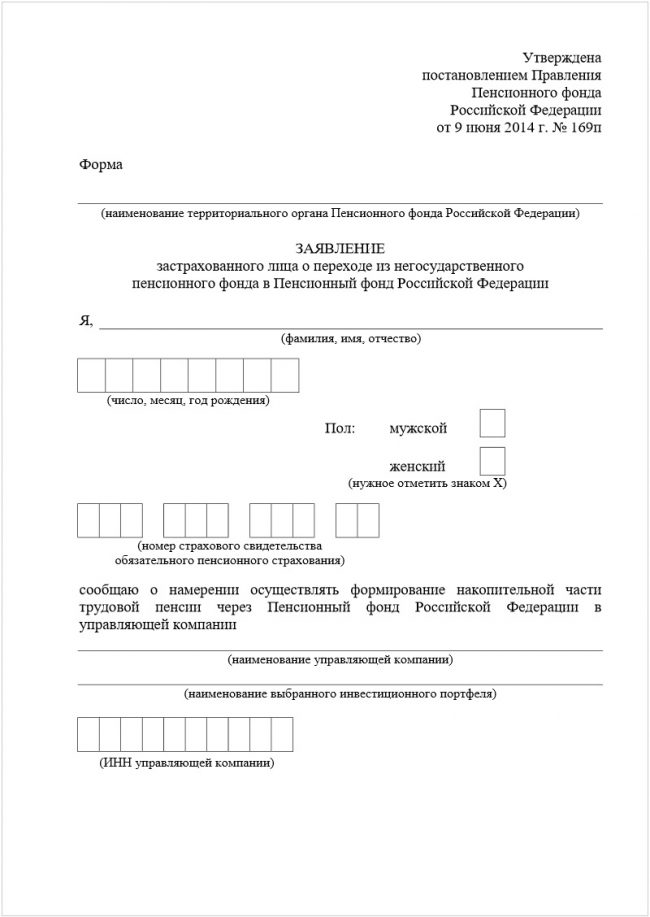

Далее следует оформление заявления (бланк можно взять в ПФ или в интернете):

Полезное видео

Из видео узнаете как перевести свои пенсионные накопления в негосударственный фонд:

Заключение

Перевод накопительной части пенсии в негосударственный фонд имеет свои плюсы и минусы. Для тех, кто хочет обеспечить себе хорошую пенсию – это отличная возможность произвести инвестирование и получать в потом не только собранную пенсию, но и увеличить ее и забрать прибыль.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Читайте также: